Reliance Industries Ltd (RELIANCE.NS) begint september 2025 met gediversifieerde kasstromen in energie, digitaal en retail, bescheiden groei in de omzet en actief balansbeheer. De omzet over de afgelopen twaalf maanden bedraagt 9,77 biljoen met een EBITDA van 1,71 biljoen en een nettowinst van 815,04 miljard, wat neerkomt op marges van 11,93% op operationeel niveau en 8,35% netto. De liquiditeit blijft solide met 2,25 biljoen in kas tegenover 3,7 biljoen aan totale schulden en een lage bèta van 0,22. De kwartaalomzetgroei is gestegen naar 5,10% op jaarbasis, terwijl de verwaterde winst per aandeel 60,20 is. Het aandeel sloot de week af op 1.379,00, dichtbij het 50-daags voortschrijdend gemiddelde van 1.391,50 en onder het 52-weeks hoogtepunt van 1.551,00. Een bescheiden dividendrendement van 0,40% met een uitbetalingsratio van 8,30% benadrukt de capaciteit om groei te financieren naast uitkeringen.

Belangrijkste punten per september 2025

- Omzet: TTM-omzet 9,77T; omzet per aandeel 721,63; gediversifieerd over energie, digitaal en retail.

- Winst/Marges: Brutowinst 3,48T; EBITDA 1,71T; operationele marge 11,93%; nettomarge 8,35%; verwaterde WPA 60,20.

- Verkoop/Achterstand: Kwartaalomzetgroei (jaar op jaar) 5,10%; geen achterstandsgegevens bekendgemaakt in de verstrekte cijfers.

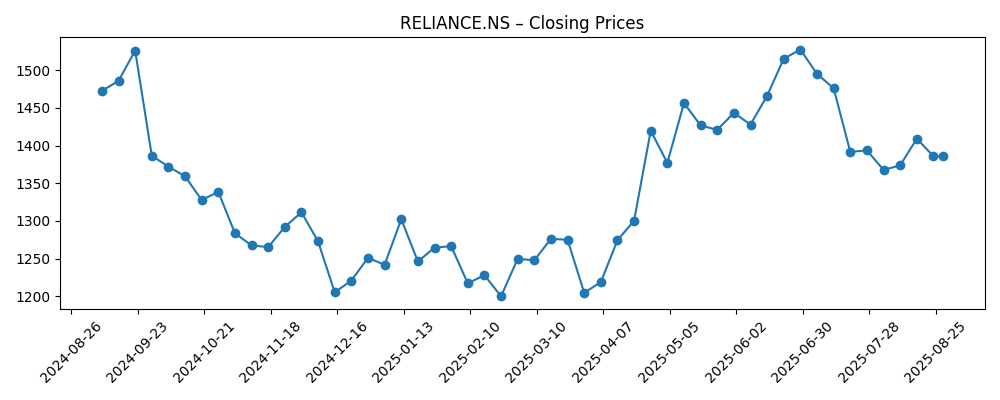

- Aandelenkoers: Laatste wekelijkse sluiting 1.379,00 (2025-09-26); 52-weeks bereik 1.114,85–1.551,00; 52-weeks verandering -6,70%; 50-DMA 1.391,50; 200-DMA 1.342,12; bèta 0,22.

- Balans: Totale kaspositie 2,25T versus totale schuld 3,7T; schuld/eigen vermogen 36,61%; boekwaarde per aandeel 623,05.

- Dividend: Vooruitlopend jaarlijks dividendtarief 5,5; vooruitlopend rendement 0,40%; uitkeringsratio 8,30%; ex-dividenddatum 2025-08-14.

- Eigendom: Uitstaande aandelen 13,53B; vrije float 6,61B; insiders bezitten 49,66%; instellingen bezitten 28,83%.

- Liquiditeit: Gemiddeld volume 9,98M (3M) en 9,34M (10D); laag volatiliteitsprofiel ondersteunt stabiele handelsomstandigheden.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Ambani's Reliance verhoogt leningen met lening, door activa gedekte deal [Bloomberg]

- Aandelen Reliance Industries in de schijnwerpers na lancering nieuwe AI-eenheid [The Times of India]

- RCPL tekent MoU met regering van Maharashtra om ₹1.513 crore te investeren in voedings- en drankenfaciliteit [Livemint]

Opinie

De gerapporteerde lening en door activa gedekte uitgifte wijzen op een pragmatische benadering van de kapitaalstructuur in een periode van gematigde groei. Met 2,25T in kas en 3,7T aan totale schuld lijkt Reliance de financieringskosten en looptijd te optimaliseren terwijl het liquiditeit behoudt voor uitbreiding. Een lage uitkeringsratio van 8,30% en een bescheiden rendement van 0,40% suggereren ruimte om kapitaaluitgaven te ondersteunen zonder de vrije kasstromen te belasten. Het uitvoeringsrisico ligt bij herfinanciering en inzet efficiëntie: als nieuwe financieringskanalen de gemiddelde schuldkosten verlagen en aansluiten bij kasgenererende activa, kan de hefboomwerking beheersbaar blijven; als spreads verbreden of de wereldwijde risicobereidheid afneemt, kan herfinanciering de winst drukken. Tegen een bèta van 0,22 zullen financieringsbewegingen waarschijnlijk geen buitensporige volatiliteit veroorzaken, maar ze zetten wel de toon voor de volgende investeringscyclus en de middellange termijn multiple van het aandeel.

De lancering van een nieuwe AI-eenheid plaatst digitale capaciteiten centraal in de volgende groeifase van Reliance. Met Jio's uitgebreide netwerk en retailcontactpunten heeft het bedrijf de distributie om AI-gestuurde diensten te introduceren voor zowel consumenten als bedrijven, van personalisatie tot procesautomatisering. De kortetermijnvraag is de monetisatiecadans versus de investeringslast. AI-initiatieven drukken doorgaans de marges op korte termijn voordat de omzet stijgt; de operationele marge van Reliance van 11,93% biedt enige buffer, maar investeerders zullen de discipline op operationele kosten en samenwerkingsmodellen nauwlettend volgen. Als de eenheid gebruik kan maken van reeds aanwezige cloud-, data- en connectiviteitsactiva, kunnen terugverdientijden worden verkort en de kapitaalintensiteit worden verminderd. Duidelijke mijlpalen in de openbaarmaking, zoals productlanceringen en vroege klantoverwinningen, zouden de verwachtingen helpen kaderen en kunnen een geleidelijke herwaardering ondersteunen als dit wordt ondersteund door een verbeterde omzetgroei boven de huidige 5,10% jaar op jaar.

In de consumentenmarkt onderstreept de MoU van RCPL voor een voedings- en drankenfaciliteit de strategie van Reliance om zijn FMCG-voetafdruk te verdiepen en meer van de waardeketen te integreren. Verticale integratie kan de controle over kwaliteit en prijs verbeteren en tegelijkertijd de retailmarges ondersteunen tijdens schommelingen in de inputkosten. Voor aandeelhouders is de mix cruciaal: hogere marges op consumentengoederen en digitale inkomsten kunnen de geconsolideerde winstgevendheid stabiliseren in vergelijking met meer cyclische raffinage en petrochemie. De schaal van de balans, plus een conservatief dividendbeleid, biedt ruimte voor categorie-uitbreiding en merkopbouw. Toch zal de uitvoering afhangen van opstarttijden, distributie-efficiëntie en merkresonantie in concurrerende segmenten. Eventuele vertragingen of kostenoverschrijdingen kunnen de marges versmallen, hoewel het retailbereik van de groep kan helpen de tijd tot schaalvergroting te verkorten zodra de inbedrijfstelling en inkoop zijn geregeld.

De prijsactie is binnen een bereik gebleven ten opzichte van voortschrijdende gemiddelden, met de laatste sluiting op 1.379,00 dicht bij de 50-DMA van 1.391,50 en de 200-DMA van 1.342,12. De 52-weeks verandering van -6,70% en een lage bèta wijzen op een defensief profiel, maar katalysatoren kunnen het sentiment nog steeds verschuiven. In de komende kwartalen zullen duidelijkheid over financieringskosten van het leenplan, zichtbaarheid in AI-productisering en tastbare mijlpalen in consumentenproductie het meest bepalend zijn voor de multiples. Als deze elementen samenkomen tot versnelde winst en kasconversie, kan het aandeel naar de bovenkant van zijn 1.114,85–1.551,00 bereik gravitateren. Omgekeerd kan een macro-economische risicomijdende houding of tragere uitvoering de prestaties gedempt houden. Voorlopig bieden liquiditeitsstatistieken en eigendomsstructuur stabiliteit terwijl investeerders wachten op sterkere signalen over de groeimix en de margetraject.

Wat kan er over drie jaar gebeuren? (horizon september 2025+3)

| Scenario | Belangrijkste drijfveren | Operationele uitkomsten | Aandelenkoersopstelling |

|---|---|---|---|

| Beste | AI-eenheid schaalt met sterke overwinningen in de zakelijke markt; retailproductie verloopt soepel; gunstige raffinage- en petchems-spreads; financieringskosten blijven beheersbaar. | Omzetgroei overtreft recente trends; margemix verbetert met hogere digitale en consumentenbijdrage; hefboomwerking gematigd door robuuste kasgeneratie. | Multiple uitbreiding naarmate de groeizichtbaarheid verbetert en de volatiliteit laag blijft; prijs gravitateren naar de bovenkant van recente bereiken of hoger. |

| Basis | Gestage uitvoering in AI-pilots en consumentenuitbreiding; gemengde energiecyclus; geleidelijke optimalisatie van de schuldenlast. | Gemiddelde enkelcijferige omzetgroei gehandhaafd; marges over het algemeen stabiel; balanssterkte gehandhaafd met selectieve kapitaaluitgaven. | Prestaties binnen een bereik rond langetermijn voortschrijdende gemiddelden; rendementen volgen winstgroei en dividenden. |

| Slechter | Vertraagde AI-monetisatie; kostenoverschrijdingen in consumenten capaciteit; zwakkere raffinage/petchems-cyclus; strakkere kredietvoorwaarden. | Groei vertraagt; marges krimpen; herfinancieringsrisico duwt rentekosten omhoog; discretionaire kapitaaluitgaven uitgesteld. | De-rating naar de onderkant van historische bereiken met beperkte kortetermijn katalysatoren totdat de zichtbaarheid van de uitvoering verbetert. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Vooruitgang in het leenplan en herfinancieringskosten in verhouding tot kasstromen en de 3,7T schuldenlast.

- Uitvoering en monetisatie tempo van de nieuwe AI-eenheid in consument- en zakelijke aanbiedingen.

- Raffinagemarges en petrochemische spreads die de inkomsten en kasgeneratie van het energie segment beïnvloeden.

- Schaalvergroting van consumentenproductie (RCPL) en retailmix effecten op de geconsolideerde winstgevendheid.

- Regelgevende ontwikkelingen in telecom, retail en energie die prijzen, concurrentie of kapitaalallocatie beïnvloeden.

Conclusie

De driejarige opstelling van Reliance hangt af van het synchroniseren van kapitaal, capaciteit en categorie-uitbreiding. De financieringsinitiatieven die worden benadrukt door recente leenactiviteiten kunnen de financieringswrijving verminderen als ze verstandig worden uitgevoerd, ter aanvulling van een balans die al aanzienlijke kasmiddelen draagt. De AI-eenheid introduceert optiemogelijkheden in hogere groeisegmenten, maar zal gedisciplineerde investeringen en duidelijke commercialisatiemijlpalen vereisen. Tegelijkertijd streeft de consumentenproductie naar een diepere integratie en verbetering van de margeresistentie binnen de retail. Met een TTM-omzet van 9,77T, EBITDA van 1,71T en een netto-inkomen van 815,04B heeft de groep de schaal om cyclische schommelingen op te vangen, terwijl een bescheiden dividend en lage bèta neerwaartse bescherming bieden. Op de korte termijn zullen investeerders letten op de kosten van kapitaal, AI-productlanceringen en de voortgang van de inbedrijfstelling in consumentenfaciliteiten. Het leveren van deze vectoren zou een stabielere winstgroei en potentiële multiple herstel moeten ondersteunen; misstappen kunnen een traject binnen een bereik verlengen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.