Reliance Industries Ltd (RELIANCE.NS) entra en septiembre de 2025 con flujos de efectivo diversificados en energía, digital y retail, un impulso moderado en ingresos y una gestión activa del balance. Los ingresos de los últimos doce meses alcanzan los 9.77T con un EBITDA de 1.71T y un ingreso neto de 815.04B, lo que implica márgenes del 11.93% a nivel operativo y del 8.35% neto. La liquidez sigue siendo sólida con 2.25T en efectivo frente a 3.7T en deuda total y un perfil de baja beta de 0.22. El crecimiento de ingresos trimestrales ha aumentado a un 5.10% interanual mientras que el EPS diluido es de 60.20. La acción cerró la semana en 1,379.00, cerca de su promedio móvil de 50 días de 1,391.50, y por debajo del máximo de 52 semanas de 1,551.00. Un rendimiento de dividendo modesto del 0.40% con una tasa de pago del 8.30% resalta la capacidad para financiar el crecimiento junto con las distribuciones.

Puntos clave a septiembre de 2025

- Ingresos: Ingresos TTM 9.77T; ingresos por acción 721.63; diversificados en energía, digital y retail.

- Beneficio/Márgenes: Beneficio bruto 3.48T; EBITDA 1.71T; margen operativo 11.93%; margen neto 8.35%; EPS diluido 60.20.

- Ventas/Pedido pendiente: Crecimiento de ingresos trimestrales (interanual) 5.10%; no se divulgan datos de pedidos pendientes en las cifras proporcionadas.

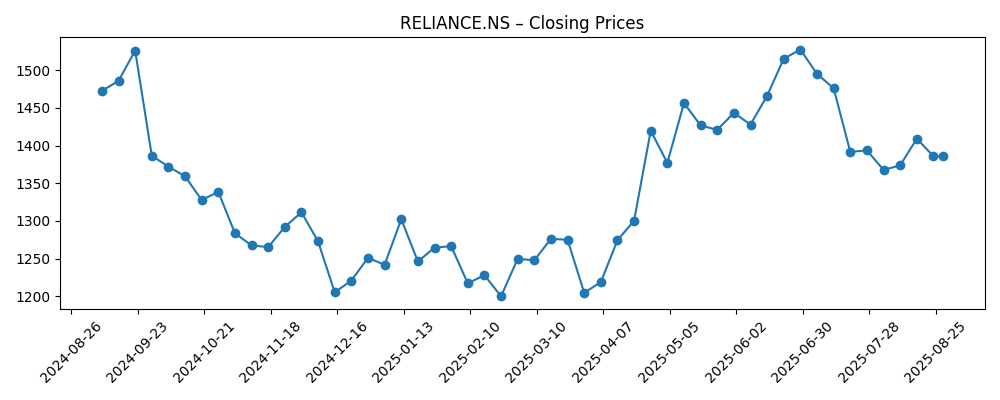

- Precio de la acción: Último cierre semanal 1,379.00 (2025-09-26); rango de 52 semanas 1,114.85–1,551.00; cambio de 52 semanas -6.70%; 50-DMA 1,391.50; 200-DMA 1,342.12; beta 0.22.

- Balance: Efectivo total 2.25T frente a deuda total 3.7T; deuda/capital 36.61%; valor en libros por acción 623.05.

- Dividendo: Tasa de dividendo anual anticipada 5.5; rendimiento anticipado 0.40%; ratio de pago 8.30%; fecha ex-dividendo 2025-08-14.

- Propiedad: Acciones en circulación 13.53B; flotante 6.61B; los insiders poseen 49.66%; las instituciones poseen 28.83%.

- Liquidez: Volumen promedio 9.98M (3M) y 9.34M (10D); perfil de baja volatilidad que apoya condiciones de negociación estables.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Reliance de Ambani aumenta el endeudamiento con un acuerdo de préstamo respaldado por activos [Bloomberg]

- Las acciones de Reliance Industries en el punto de mira tras el lanzamiento de una nueva unidad de IA [The Times of India]

- RCPL firma un MoU con el gobierno de Maharashtra para invertir ₹1,513 crore en una instalación de alimentos y bebidas [Livemint]

Opinión

El préstamo reportado y la emisión respaldada por activos señalan un enfoque pragmático hacia la estructura de capital en un período de crecimiento moderado. Con 2.25T en efectivo y 3.7T en deuda total, Reliance parece estar optimizando los costos de financiación y los plazos mientras preserva la liquidez para la expansión. Un bajo ratio de pago del 8.30% y un modesto rendimiento del 0.40% sugieren margen para sostener el capex sin estresar los flujos de caja libres. El riesgo de ejecución se centra en la refinanciación y la eficiencia del despliegue: si los nuevos canales de financiación reducen el costo promedio de la deuda y se alinean con activos generadores de efectivo, el apalancamiento puede mantenerse manejable; si los diferenciales se amplían o el apetito de riesgo global se contrae, la refinanciación podría afectar las ganancias. Con una beta de 0.22, los movimientos de financiación pueden no desencadenar una volatilidad excesiva, pero establecen el tono para el próximo ciclo de inversión y el múltiplo a medio plazo de la acción.

El lanzamiento de una nueva unidad de IA coloca las capacidades digitales en el centro de la próxima etapa de crecimiento de Reliance. Con la red escalada de Jio y los puntos de contacto minoristas, la empresa tiene la distribución para sembrar servicios habilitados por IA en casos de uso tanto para consumidores como para empresas, desde la personalización hasta la automatización de procesos. La pregunta a corto plazo es el ritmo de monetización frente a la carga de inversión. Las iniciativas de IA suelen comprimir los márgenes a corto plazo antes de que los ingresos aumenten; el margen operativo de Reliance del 11.93% proporciona cierto colchón, pero los inversores observarán de cerca la disciplina en los gastos operativos y los modelos de asociación. Si la unidad puede aprovechar los activos de nube, datos y conectividad ya existentes, los períodos de recuperación podrían acortarse y reducir la intensidad del capex. Hitos de divulgación claros, como lanzamientos de productos y primeras victorias de clientes, ayudarían a enmarcar las expectativas y podrían apoyar una revalorización gradual si se respaldan con un crecimiento de ingresos mejorado más allá del actual 5.10% interanual.

En el ámbito del consumidor, el MoU de RCPL para una instalación de alimentos y bebidas subraya la estrategia de Reliance de profundizar su presencia en FMCG e integrar más de la cadena de valor. La integración vertical puede mejorar el control sobre la calidad y los precios mientras apoya los márgenes minoristas durante las oscilaciones de los costos de insumos. Para los accionistas, la clave es la mezcla: los ingresos de consumo y digitales de mayor margen pueden estabilizar la rentabilidad consolidada en relación con las más cíclicas refinerías y petroquímicos. La escala del balance, junto con una política de dividendos conservadora, ofrece espacio para perseguir la expansión de categorías y la construcción de marcas. Aún así, la ejecución dependerá de los tiempos de aumento, la eficiencia de la distribución y la resonancia de la marca en segmentos competitivos. Cualquier retraso o sobrecoste podría reducir los beneficios de margen, aunque el alcance minorista del grupo puede ayudar a comprimir el tiempo para escalar una vez que la puesta en marcha y el abastecimiento estén en su lugar.

La acción ha estado en un rango limitado en relación con las medias móviles, con el último cierre en 1,379.00 cerca del 50-DMA de 1,391.50 y el 200-DMA de 1,342.12. El cambio de 52 semanas de -6.70% y una beta baja apuntan a un perfil defensivo, pero los catalizadores aún pueden cambiar el sentimiento. En los próximos trimestres, la claridad sobre los costos de financiación del plan de endeudamiento, la visibilidad en la productización de IA y los hitos tangibles en la fabricación de consumo deberían ser los más relevantes para los múltiplos. Si estos elementos se cohesionan en ganancias aceleradas y conversión de efectivo, la acción podría gravitar hacia el extremo superior de su rango de 1,114.85–1,551.00. Por el contrario, un entorno macroeconómico adverso o una ejecución más lenta pueden mantener el rendimiento apagado. Por ahora, las métricas de liquidez y la estructura de propiedad proporcionan estabilidad mientras los inversores esperan señales más fuertes sobre la mezcla de crecimiento y la trayectoria de los márgenes.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Factores clave | Resultados operativos | Configuración del precio de la acción |

|---|---|---|---|

| Mejor | La unidad de IA escala con fuertes victorias empresariales; la fabricación minorista aumenta sin problemas; márgenes favorables en refinación y petroquímicos; los costos de financiación se mantienen contenidos. | El crecimiento de los ingresos supera las tendencias recientes; la mezcla de márgenes mejora con una mayor contribución digital y de consumo; el apalancamiento se modera gracias a una sólida generación de efectivo. | Expansión de múltiplos a medida que mejora la visibilidad del crecimiento y la volatilidad se mantiene baja; el precio gravita hacia el límite superior de los rangos recientes o más alto. |

| Base | Ejecución constante en pilotos de IA y aumento del consumo; ciclo energético mixto; optimización gradual de la estructura de deuda. | Se sostiene un crecimiento de ingresos de un solo dígito medio; márgenes en general estables; se mantiene la fortaleza del balance con capex selectivo. | Rendimiento en rango alrededor de las medias móviles a largo plazo; los retornos siguen el crecimiento de las ganancias y los dividendos. |

| Peor | Monetización de IA retrasada; sobrecostos en la capacidad de consumo; ciclo de refinación/petroquímicos más débil; condiciones de crédito más estrictas. | El crecimiento se ralentiza; los márgenes se comprimen; el riesgo de refinanciación eleva los costos de interés; el capex discrecional se pospone. | Devaluación hacia el extremo inferior de los rangos históricos con catalizadores limitados a corto plazo hasta que mejore la visibilidad de la ejecución. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Progreso en el plan de endeudamiento y costos de refinanciación en relación con los flujos de efectivo y la carga de deuda de 3.7T.

- Ritmo de ejecución y monetización de la nueva unidad de IA en ofertas para consumidores y empresas.

- Márgenes de refinación y diferenciales petroquímicos que impactan las ganancias del segmento energético y la generación de efectivo.

- Escalamiento de la fabricación de consumo (RCPL) y efectos de la mezcla minorista en la rentabilidad consolidada.

- Desarrollos regulatorios en telecomunicaciones, retail y energía que afectan precios, competencia o asignación de capital.

Conclusión

La configuración de Reliance a tres años depende de sincronizar capital, capacidad y expansión de categorías. Las iniciativas de financiación destacadas por la reciente actividad de endeudamiento pueden reducir la fricción de financiación si se ejecutan con prudencia, complementando un balance que ya cuenta con un efectivo sustancial. La unidad de IA introduce opcionalidad en adyacencias de mayor crecimiento, pero exigirá una inversión disciplinada y hitos claros de comercialización. Paralelamente, el impulso en la fabricación de consumo busca profundizar la integración y mejorar la resiliencia de los márgenes dentro del retail. Con ingresos TTM de 9.77T, EBITDA de 1.71T e ingresos netos de 815.04B, el grupo tiene la escala para absorber oscilaciones cíclicas, mientras que un dividendo modesto y una beta baja apoyan la protección a la baja. A corto plazo, los inversores observarán el costo de capital, los lanzamientos de productos de IA y el progreso en la puesta en marcha de instalaciones de consumo. Cumplir con estos vectores debería apoyar un crecimiento de ganancias más estable y una posible reparación de múltiplos; los errores podrían prolongar una trayectoria limitada en rango.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.