Procter & Gamble gaat eind 2025 de markt op met sterke fundamenten, hoewel het aandeel achterblijft bij de bredere markt. De gigant in consumentengoederen genereerde $84,28 miljard aan omzet over de afgelopen 12 maanden en $15,68 miljard aan netto-inkomen, ondersteund door een operationele marge van 25,15% en een winstmarge van 18,95%. De kasstroom blijft sterk, met $17,82 miljard aan operationele kasstroom en $11,38 miljard aan vrij beschikbare kasstroom, wat helpt om een jaarlijkse dividenduitkering van $4,23 (2,69% rendement; uitkeringsratio 62,62%) te financieren. De aandelen sloten onlangs op $158,63, een daling van 9,29% over 52 weken, terwijl de S&P 500 met 16,73% steeg. De beta van het aandeel van 0,36 benadrukt het defensieve karakter. Met een kwartaalomzetgroei van 1,70% en een kwartaalwinstgroei van 15,20% jaar op jaar, hangt de vooruitzichten voor de komende drie jaar af van het handhaven van marge-disciplines, productinnovatie en uitvoering te midden van veranderende consumentenvraag.

Belangrijke punten per september 2025

- Omzet: TTM-verkopen van $84,28 miljard; omzet per aandeel $35,86; kwartaalomzetgroei van 1,70% jaar-op-jaar.

- Winst/Marges: Brutowinst $43,27 miljard; operationele marge 25,15%; winstmarge 18,95%; EBITDA $24,46 miljard; ROE 31,24%; ROA 10,91%.

- Verkopen/Orderportefeuille: Geen formele orderportefeuille in consumentenproducten; stabiele vraag met OCF $17,82 miljard en LFCF $11,38 miljard; huidige ratio 0,70.

- Aandeelprijs en handel: Recent gesloten op $158,63; 52-weken hoog/laag $180,43/$149,91; 52-weken verandering −9,29%; 50-dagen en 200-dagen voortschrijdende gemiddelden $156,41 en $164,10; Gemiddeld volume (3M/10D) 7,87 miljoen/6,05 miljoen; Beta 0,36.

- Dividend/Kapitaalterugkeer: Voorspeld dividendtarief $4,23 (2,69% rendement); trailing dividend $4,08 (2,59%); uitkeringsratio 62,62%; ex-dividend 18/07/2025; betaald op 15/08/2025.

- Kapitaalstructuur/Liquiditeit: Totale schulden $36,53 miljard; schuld/eigen vermogen 69,86%; totale contanten $9,56 miljard; boekwaarde per aandeel $21,88.

- Eigenaar & short interesse: Uitstaande aandelen/float 2,34 miljard; instellingen bezitten 70,21%; insiders 0,07%; short interesse 17,25 miljoen (0,74% van de float; short ratio 2,42).

- Marktkapitalisatie: Grote, mega-cap consumentenproducten barometer; geïmpliceerd door 2,34 miljard uitstaande aandelen en recente prijs.

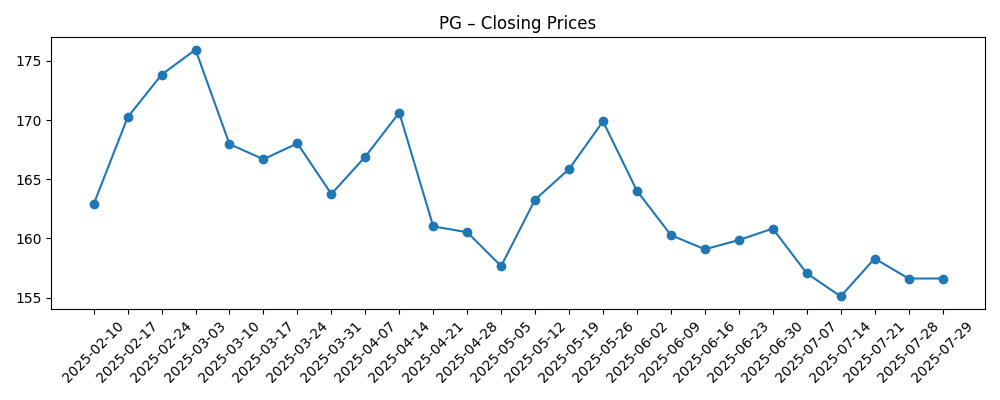

Aandeelprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

Opinie

De aandelenprestaties van P&G hebben het achtergelaten bij de S&P 500 het afgelopen jaar, een bekend patroon tijdens periodes waarin beleggers de voorkeur geven aan cyclische aandelen en groeiaandelen met een hogere beta. Met een beta van 0,36 en een laag short-interesse profiel (0,74% van de float; short ratio 2,42), blijft het aandeel een kern defensieve positie in plaats van een speculatieve handel. De driejarige opzet hangt dus minder af van markttiming en meer van samenstelling: bescheiden omzetgroei, stabiele marges en betrouwbare kapitaalretouren. Als de risicobereidheid terugkeert naar kwaliteitscashflowfranchises, kan de waardering opnieuw worden beoordeeld zonder heldhaftige groeiveronderstellingen. Omgekeerd, als de markt blijft belonen voor hoge-beta verhalen, kan PG relatief blijven onderpresteren terwijl het toch absolute rendementen blijft leveren via dividenden en geleidelijke winstuitbreiding.

De duurzaamheid van marges is de sleutel. De huidige operationele marge van 25,15% en winstmarge van 18,95% weerspiegelen prijszettingskracht, productiviteit en mixbeheer. In de komende drie jaar zullen innovatie in categorieën, premiumisatie en gedisciplineerde merkinvesteringen nodig zijn om de variabiliteit van inputkosten en valuta-effecten te compenseren. Concurrentie van private label is een constante zorg, maar de merkwaarde en schaal van P&G helpen historisch gezien om prijzen te handhaven, zelfs als de promotionele intensiteit fluctueert. De uitvoering rond efficiëntie in de toeleveringsketen en effectiviteit van media moet centraal staan. Als de kosten van grondstoffen dalen, kunnen er extra marges ontstaan; als ze stijgen, wordt P&G's vermogen om prijzen door te voeren en hogere verkopen te stimuleren essentieel voor het beschermen van de kwaliteit van de winst en de conversie van contanten.

Contant generatie vormt de basis van het aandelenverhaal. Met $17,82 miljard aan operationele cashflow en $11,38 miljard aan gefinancierde vrije cashflow (ttm), heeft P&G de capaciteit om de dividendgroei voort te zetten terwijl het de flexibiliteit van de balans behoudt. De uitkeringsratio van 62,62% laat ruimte voor geleidelijke verhogingen zolang de winst uitbreidt, en de totale schulden van $36,53 miljard lijken beheersbaar in verhouding tot de schaal en winstgevendheid. Het kapitaalallocatiebeleid van het management in de komende drie jaar zal waarschijnlijk de herinvestering in producten, productiviteit en selectieve inkoopbalansen. In een basisvariant loopt de dividendgroei ongeveer gelijk met de winstgroei; in een gunstigere situatie zouden milde inputkosten en stabiele volumes zowel hogere herinvestering als extra inkopen kunnen ondersteunen zonder de schuld te belasten.

Kortetermijn technische indicatoren zijn gemengd, maar constructief voor houders met een lange horizon. De aandelen zitten dicht bij het 50-dagen voortschrijdende gemiddelde ($156,41) en onder het 200-dagen gemiddelde ($164,10), met een 52-weken bereik van $149,91–$180,43. De fundamenten tonen een lage enkelcijferige omzetgroei (1,70% jaar-op-jaar) maar een sterkere winstmomentum (15,20% jaar-op-jaar), wat consistent is met een verhaal dat op marges is gebaseerd. Tegen een defensieve achtergrond en een vooruitzicht op jaarlijkse dividenden van $4,23 (2,69% rendement), lijkt het pad naar outperformance waarschijnlijk te verlopen via consistente levering van innovatie en productiviteit, plus enige verlichting van kostendruk. Als die factoren op één lijn komen, is een expansie van de waardering plausibel; zo niet, dan zouden het dividend en de lage volatiliteit nog steeds de totale rendementen kunnen verankeren.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Omzettraject | Marges en cash | Terugkeer voor aandeelhouders | Aandeelimplicatie |

|---|---|---|---|---|

| Beste geval | Laag enkelcijferige organische groei versnelt door innovatie en prijszettingskracht. | Operationele marge blijft op huidige niveaus; sterke vrije cashflow ondersteunt herinvestering. | Dividendgroei gaat door; inkoop is opportunistisch terwijl de balans prudent blijft. | Vermenigvuldiging groeit naarmate defensiviteit en uitvoering instromen aantrekken. |

| Basis geval | Stabiele laag enkelcijferige groei in de kerncategorieën; af en toe ruis van FX/grondstoffen. | Marges stabiel met productiviteitscompensaties; cashconversie blijft gezond. | Dividend groeit in lijn met de winst; neutrale inkoopcadans. | Aandeel volgt de winstgroei met lagere volatiliteit. |

| Slechtste geval | Groei vertraagt door druk van private label en zwakke consumentenvraag op volumes. | Inflatie van inputkosten en valuta-effecten drukken de marges; cashgeneratie matigt. | Dividend blijft gehandhaafd, maar groei vertraagt; inkopen worden beperkt om de balans te beschermen. | Waarding daalt naar defensieve dalen totdat trends stabiliseren. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Schommelingen in grondstoffen- en vrachtkosten die doorwerken in brutomarge en prijsbeslissingen.

- Valutavolatiliteit gezien de wereldwijde aanwezigheid van P&G en de dynamiek van de rapportagevaluta.

- Concurrentie van private labels en promotionele intensiteit bij belangrijke retailpartners.

- Innovatiecadans, marketingproductiviteit en uitvoering van digitale schappen.

- Normalisatie van retailer-inventaris, verschuivingen in categorieën en kanaalmix (club, e-commerce, massaal).

- Regelgeving, ESG of productgerelateerde rechtszaken die de merkwaarde of kosten kunnen beïnvloeden.

Conclusie

De driejarige vooruitzichten van P&G zijn gebaseerd op consistente cashgeneratie, veerkrachtige marges en gedisciplineerde merkopbouw. Met $84,28 miljard in TTM-omzet, een operationele marge van 25,15% en sterke steun van vrije cashflow, lijkt het bedrijf goed gepositioneerd om de winst te laten samengroeien, zelfs als de groei in de categorieën bescheiden blijft. Het vooruitzicht op jaarlijkse dividenden van $4,23 (2,69% rendement) en een uitkeringsratio van 62,62% suggereren een blijvende inkomensondersteuning, terwijl een beta van 0,36 de kern defensieve rol van het aandeel in portefeuilles behoudt. Belangrijke schommelingsfactoren zijn onder andere trends in inputkosten, valuta en de balans tussen prijsstelling en volume naarmate de elasticiteit van de consument evolueert. Als het management innovatie en productiviteit weet te behouden terwijl het marktaandeel behouden blijft, zouden de rendementen de winstgroei moeten volgen, met potentieel voor extra stijgingen door enige verlichting van kosten en een marktrotaie terug naar kwaliteitsdefensieve aandelen. Voor beleggers is de zaak stabiel in plaats van spectaculair—geankerd door betrouwbaarheid en cashdiscipline.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.