Procter & Gamble se adentra en finales de 2025 con fundamentos sólidos y una acción que ha quedado rezagada respecto al mercado en general. Este gigante de productos de consumo generó $84.28 mil millones en ingresos en los últimos 12 meses y $15.68 mil millones en ingresos netos, respaldado por un margen operativo del 25.15% y un margen de beneficio del 18.95%. La generación de efectivo se mantiene robusta, con $17.82 mil millones en flujo de efectivo operativo y $11.38 mil millones en flujo de efectivo libre apalancado, lo que ayuda a financiar un dividendo anual proyectado de $4.23 (rendimiento del 2.69%; ratio de pago del 62.62%). Las acciones cerraron recientemente en $158.63, lo que representa una caída del 9.29% en 52 semanas, en comparación con la ganancia del 16.73% del S&P 500, mientras que el beta de 0.36 de la acción resalta su perfil defensivo. Con un crecimiento de ingresos trimestrales del 1.70% y un crecimiento de ganancias trimestrales del 15.20% interanual, la perspectiva a tres años depende de mantener la disciplina en los márgenes, la innovación de productos y la ejecución en medio de la cambiante demanda de los consumidores.

Puntos Clave a septiembre de 2025

- Ingresos: Ventas TTM de $84.28B; ingresos por acción 35.86; crecimiento de ingresos trimestrales del 1.70% en comparación con el año anterior.

- Beneficio/Márgenes: Beneficio bruto de $43.27B; margen operativo del 25.15%; margen de beneficio del 18.95%; EBITDA de $24.46B; ROE del 31.24%; ROA del 10.91%.

- Ventas/Pedidos: No hay un backlog formal en productos de consumo; demanda constante con OCF de $17.82B y LFCF de $11.38B; razón corriente 0.70.

- Precio de acción y negociación: Cierre reciente $158.63; máximo/mínimo de 52 semanas $180.43/$149.91; cambio en 52 semanas -9.29%; promedios móviles a 50 y 200 días $156.41 y $164.10; Volumen promedio (3M/10D) 7.87M/6.05M; Beta 0.36.

- Dividendo/Retribuciones de capital: Tasa de dividendo a futuro $4.23 (rendimiento del 2.69%); dividendo atrasado $4.08 (2.59%); ratio de pago 62.62%; ex-dividendo 18/07/2025; pago el 15/08/2025.

- Estructura de capital/Liquidez: Deuda total $36.53B; deuda/capital 69.86%; efectivo total $9.56B; valor contable por acción 21.88.

- Propiedad e interés corto: Acciones en circulación/flotante 2.34B; instituciones poseen 70.21%; internos 0.07%; interés corto 17.25M (0.74% del flotante; ratio corto 2.42).

- Capitalización de mercado: Gran referente de productos de consumo de gran capitalización; implícito por 2.34B de acciones en circulación y el precio reciente.

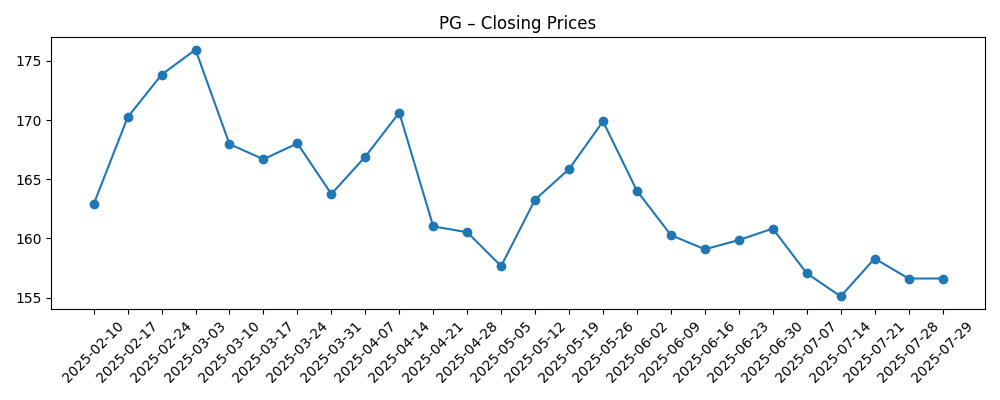

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

Opinión

El rendimiento de las acciones de P&G ha quedado rezagado frente al S&P 500 en el último año, un patrón común en períodos donde los inversionistas prefieren acciones cíclicas y de alto beta. Con un beta de 0.36 y un perfil de interés corto bajo (0.74% del flotante; ratio corto 2.42), la acción sigue siendo una inversión defensiva clave en lugar de una operación especulativa. La configuración a tres años, por lo tanto, depende menos del timing del mercado y más de la acumulación: un crecimiento moderado de los ingresos, márgenes estables y retornos de capital confiables. Si el apetito por el riesgo se inclina nuevamente hacia franquicias de flujo de efectivo de calidad, la valoración podría revalorarse sin suposiciones de crecimiento heroicas. Por el contrario, si el mercado sigue premiando historias de alto beta, P&G podría continuar teniendo un rendimiento inferior en términos relativos, mientras sigue ofreciendo retornos absolutos a través de dividendos y una expansión gradual de ganancias.

La durabilidad del margen es el eje central. El margen operativo actual del 25.15% y el margen de beneficio del 18.95% reflejan poder de precios, productividad y gestión de mezcla. En los próximos tres años, la innovación en categorías, la premiumización y una inversión de marca disciplinada deberán compensar la variabilidad en costos de insumos y en el tipo de cambio. La competencia de marcas privadas es un riesgo constante, pero el capital de marca y la escala de P&G históricamente ayudan a mantener los precios, incluso cuando la intensidad de las promociones sube y baja. La ejecución en torno a la eficiencia de la cadena de suministro y la efectividad mediática debe seguir siendo el foco. Si los costos de las materias primas disminuyen, podrían acumularse vientos a favor del margen; si aumentan, la capacidad de P&G para aumentar precios y fomentar operaciones más rentables se vuelve más crítica para proteger la calidad de las ganancias y la conversión de efectivo.

La generación de efectivo respalda la historia de capital. Con $17.82B en flujo de efectivo operativo y $11.38B en flujo de efectivo libre apalancado (ttm), P&G tiene capacidad para continuar aumentando los dividendos mientras mantiene flexibilidad en su balance. El ratio de pago del 62.62% deja espacio para incrementos graduales siempre que las ganancias se expandan, y una deuda total de $36.53B parece manejable en relación con la escala y la rentabilidad. La asignación de capital de la dirección en los próximos tres años probablemente equilibrará la reinversión en producto, productividad y recompra selectiva de acciones. En un caso base, el crecimiento de los dividendos se alinea aproximadamente con el crecimiento de las ganancias; en un mejor escenario, costos de insumos benignos y volúmenes estables podrían respaldar tanto la reinversión más alta como las recompras incrementales sin tensar el apalancamiento.

Los aspectos técnicos a corto plazo son mixtos pero constructivos para los inversores a largo plazo. Las acciones están cerca del promedio móvil a 50 días ($156.41) y por debajo del promedio a 200 días ($164.10), con un rango de 52 semanas de $149.91 a $180.43. Los fundamentos muestran un bajo crecimiento de ingresos de un solo dígito (1.70% interanual) pero un impulso de ganancias más fuerte (15.20% interanual), consistente con una historia impulsada por márgenes. En un contexto defensivo y con un dividendo anual a futuro de $4.23 (rendimiento del 2.69%), el camino hacia el rendimiento superior probablemente dependa de una entrega constante en innovación y productividad, además de cualquier alivio en las presiones de costos. Si esos vectores se alinean, la expansión del múltiplo es plausible; si no, el dividendo y la baja volatilidad deberían seguir anclando los retornos totales.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Trayectoria de ingresos | Márgenes y efectivo | Retornos para accionistas | Implicación para la acción |

|---|---|---|---|---|

| Mejor caso | Crecimiento orgánico de bajo dígito se acelera gracias a la innovación y al poder de precios. | Margen operativo sostenido cerca de los niveles actuales; fuerte flujo de efectivo libre respalda la reinversión. | El crecimiento del dividendo continúa; recompras oportunas mientras se mantiene un balance prudente. | El múltiplo se expande a medida que la defensividad y la ejecución atraen flujos de capital. |

| Caso base | Crecimiento estable de bajo dígito en categorías clave; ruido ocasional de FX/commodities. | Márgenes estables con compensaciones de productividad; la conversión de efectivo se mantiene saludable. | El dividendo crece en línea con las ganancias; cadencia neutral de recompra. | La acción sigue el crecimiento de las ganancias con menor volatilidad. |

| Peor caso | El crecimiento se desacelera debido a la presión de marcas privadas y la débil demanda del consumidor que afecta los volúmenes. | La inflación en costos de insumos y los vientos en contra del FX comprimen márgenes; la generación de efectivo se modera. | Dividendo mantenido pero el crecimiento se desacelera; recompra reducida para proteger el balance. | La valoración se deprecia hacia mínimos defensivos hasta que las tendencias se estabilicen. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Fluctuaciones en los costos de materias primas y fletes que influyen en el margen bruto y las decisiones de precios.

- Volatilidad en el tipo de cambio dada la huella global de P&G y la dinámica de la moneda de reporte.

- Competencia de marcas privadas e intensidad promocional entre los principales socios minoristas.

- Cadencia de innovación, productividad en marketing y efectividad en el estante digital.

- Normalización del inventario en minoristas, cambios en la mezcla de categorías y mezcla de canales (club, comercio electrónico, masivo).

- Litigios regulatorios, ESG o relacionados con productos que podrían afectar el capital de marca o los costos.

Conclusión

La perspectiva de P&G a tres años se basa en una generación de efectivo consistente, márgenes resilientes y una construcción de marca disciplinada. Con $84.28B en ingresos TTM, un margen operativo del 25.15% y un sólido respaldo de flujo de efectivo libre, la empresa parece estar bien posicionada para acumular ganancias, incluso si el crecimiento de la categoría se mantiene modesto. El dividendo anual a futuro de $4.23 (rendimiento del 2.69%) y un ratio de pago del 62.62% sugieren un apoyo continuo a los ingresos, mientras que un beta de 0.36 mantiene el papel defensivo central de la acción en las carteras. Los factores clave de cambio incluyen tendencias en costos de insumos, el tipo de cambio, y el equilibrio entre precios y volumen a medida que evoluciona la elasticidad del consumidor. Si la dirección mantiene la innovación y la productividad mientras sostiene la cuota de mercado, los retornos deberían alinearse con el crecimiento de las ganancias, con un potencial de alza si los costos se alivian y hay una rotación del mercado de vuelta hacia defensivos de calidad. Para los inversionistas, el caso es sólido más que espectacular, anclado en la fiabilidad y la disciplina del efectivo.

Este artículo no constituye un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.