PepsiCo (PEP) begint september 2025 met een goed verdedigbaar portfolio van snacks en dranken, een laag bèta-profiel en een aandelenkoers die het S&P 500 de afgelopen jaar niet heeft kunnen bijbenen. Het bedrijf genereert een omzet van $91,75 miljard met een operationele marge van 17,49% en blijft zijn dividend prioriteren, met een verwacht rendement van 3,99% op een jaarlijkse basis van 5,69. De actuele discussies draaien om de vraag of het herstel van de brutomarge de dalende volumes kan compenseren en of een uitkeringsratio van bijna 100% houdbaar is zolang de schulden hoog blijven. Ondanks een omzetstijging van 1,00% jaar op jaar, zijn de kwartaalwinsten aanzienlijk gedaald. Beleggers wegen de uitvoering af tegen de veerkracht. Dit vooruitzicht van drie jaar schetst welke factoren een herwaardering kunnen aandrijven: prijsdiscipline, mixverbeteringen, productiviteitsbesparingen, herstel van de balans en de frequentie van productinnovatie in suikervrije frisdranken, energie en wereldwijde snacks.

Belangrijke punten per september 2025

- Omzet en groei: Omzet (ttm) van $91,75 miljard; kwartaalomzetgroei (jaar-op-jaar) op 1,00%.

- Winstgevendheid: Winstmarge van 8,23%; operationele marge van 17,49%; verwaterde winst per aandeel (ttm) van 5,49; kwartaalwinstgroei (jaar-op-jaar) op -59,00%.

- Verkopen/achterstand: Wereldwijde mix van consumentenbasisproducten; geen formele achterstand gebruikelijk voor dranken en snacks.

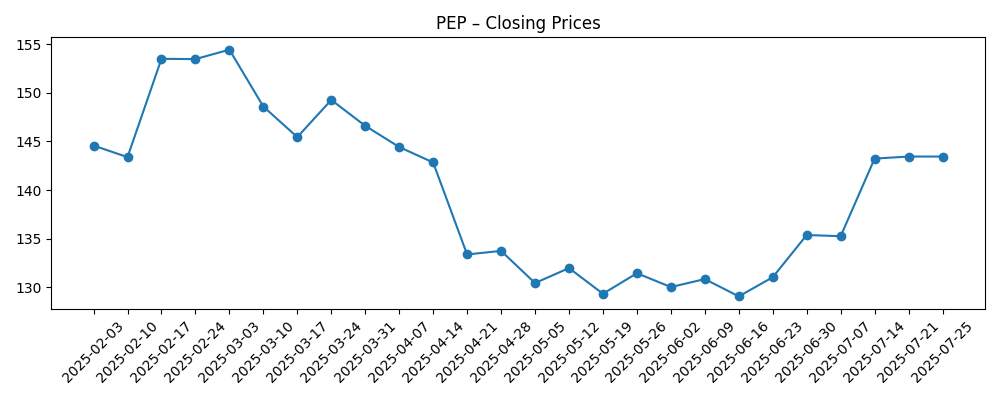

- Aandelenprijs en trend: Verandering over 52 weken op -19,51%; 52-weekse hoog van 179,43 en laag van 127,60; beta (5Y) 0,47.

- Handelskenmerken: 50-daags voortschrijdend gemiddelde 143,22; 200-daags voortschrijdend gemiddelde 144,28; gemiddelde 3-maands volume 9,64 miljoen; short interest 1,64% van de float; short ratio 2,84.

- Kasstroom: Operationele kasstroom (ttm) $12,19 miljard; leveraged free cash flow (ttm) $7,59 miljard.

- Balans: Totale schuld $51,38 miljard; totale schuld/eigen vermogen 276,87%; current ratio 0,77; ROE 39,86%; ROA 8,51%.

- Dividenden: Vooruitzicht jaarlijkse dividendpercentage 5,69; vooruitzicht dividendrendement 3,99%; uitkeringsratio 99,95%; ex-dividenddatum 5/9/2025; volgende dividenddatum 30/9/2025.

- Marktkapitalisatie & eigendom: Large-cap profiel met 1,37 miljard uitstaande aandelen; institutioneel bezit 79,01%; insiders 0,19%.

Aandelenprijsontwikkeling – afgelopen 12 maanden

Opvallende koppen

- Hoe presteert PepsiCo's aandeel vergeleken met andere voedsel- en drank-aandelen? [Barchart.com]

- Jim Cramer wijst op fouten die PepsiCo, Inc. (PEP) mogelijk heeft gemaakt [Yahoo Entertainment]

- PepsiCo, Inc. (PEP): Een Bull Case Theorie [Yahoo Entertainment]

Opinie

Het defensieve label van PEP heeft de aandelen niet beschermd tegen een aanpassing: de aandelen zijn het afgelopen jaar gedaald en bevinden zich dichter bij hun 52-weekse laag dan hun hoog, terwijl de 50-daagse en 200-daagse voortschrijdende gemiddelden zich in het midden van de 140's bevinden. Een lage beta suggereert een beperkte gevoeligheid voor de markt, maar basisproducten kunnen nog steeds in waarde dalen wanneer de winstgroei afkoelt. De huidige situatie lijkt op een touwtrekwedstrijd tussen stabiele kasgeneratie en een langzamere groeitrend. De discussie over relatieve prestaties die door Barchart wordt belicht, resoneert: collega's met schonere winsttrajecten zijn beloond, terwijl achterblijvers een waarderingspenalty betalen. Voor PepsiCo kan een geloofwaardige weg naar hernieuwde winstgroei—via kostenbesparingen, een verbeterde mix en gematigde invoerkosten—voldoende zijn om de stemming te stabiliseren, zelfs zonder buitensporige groei aan de bovenkant, vooral als het management operationele discipline volhoudt tijdens de feestdagen en in opkomende markten.

Inkomensbeleggers vormen de ruggengraat van de bullish case. Een vooruitzicht van 3,99% rendement is aantrekkelijk voor een basisproduct, maar een uitkeringsratio van 99,95% beperkt de flexibiliteit. De dekking door operationele en vrije kasstroom is nog steeds aanwezig, maar de hefboom (totale schuld van $51,38 miljard, schuld/eigen vermogen 276,87%) en een current ratio van 0,77 pleiten voor voorzichtigheid. De ex-dividend- en registratiedata tonen een ononderbroken cadans, maar het verlengen van deze reeks over de komende drie jaar vereist waarschijnlijk herstel van de marges en zorgvuldige kapitaalallocatie. Dividendgroei kan achterblijven bij de geschiedenis totdat de winstgroei normaliseert. Duidelijkheid over investeringsdiscipline, het beheer van werkkapitaal en het tempo van schuldaflossing zal het vertrouwen in zowel de uitkering als eventuele terugkoopcapaciteit vormgeven. Beleggers moeten in de komende kwartalen uitkijken naar expliciete kaders voor kasprioritering.

Strategisch gezien behoudt PepsiCo een benijdenswaardige breedte: wereldwijde snacks, kerncola's, suikervrije varianten en energieadjacentie. De "bull case" lens van Yahoo is plausibel als de uitvoering de doorvoer en mix verhoogt, vooral waar suikervrije en premium snacks de bruto-winst zonder volumepijn kunnen uitbreiden. Aan de andere kant benadrukt de kritiek van Jim Cramer hoe fouten in prijsstelling, innovatietempo of marketingeffectiviteit de operationele hefboom kunnen aantasten. Met een kwartaalomzetgroei van 1,00% en verhoogde winstvolatiliteit kunnen zelfs incrementale verbeteringen in kosten per dienst, logistiek en verpakking van belang zijn. Een constante stroom van merkvernieuwing, een strakke prijs-verpakkingstructuur en gedisciplineerde activatie in de winkel zouden helpen om schapruimte te verdedigen terwijl ze de marges verhogen, vooral nu grondstoffen en transportkosten gunstiger lijken dan tijdens de vorige piek.

Technische en positioneringsfactoren mogen niet worden genegeerd. De short interest is bescheiden op 1,64% van de float, en de gemiddelde liquiditeit van ongeveer 9,64 miljoen aandelen per dag ondersteunt institutionele deelname. De convergentie van 50- en 200-daagse voortschrijdende gemiddelden nabij recente handelsniveaus suggereert de potentie voor een fase van basisvorming als de fundamenten niet verder verslechteren. Een reeks kwartaalresultaten die in lijn liggen of beter zijn—ondersteund door productiviteitsbesparingen en stabielere invoerkosten—zou het verhaal van verdediging naar herstel kunnen verschuiven. Aan de andere kant zou een verdere daling van de winst of de vooruitzichten waarschijnlijk de aandelen in een bandbreedte houden, met het dividend dat een bodem biedt maar geen katalysator is. Over een horizon van drie jaar neigt de balans van waarschijnlijkheden nog steeds naar uitvoering: betrouwbare levering tegen bescheiden verwachtingen kan voldoende zijn voor stabiliteit van de multiples in een basisproduct.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Vooruitzicht 2028 |

|---|---|

| Beste | Prijsdiscipline en mix-upgrades ondersteunen gematigde omzetgroei terwijl productiviteitsprogramma's de marges verhogen. Kasgeneratie ondersteunt een betrouwbaar dividend en geleidelijke afbouw van schulden, waardoor de flexibiliteit van de balans en het vertrouwen van investeerders verbeteren. |

| Basis | Organische groei blijft stabiel maar onopvallend. Marges normaliseren van recente dieptepunten, wat een behouden dividend met gematigde verhogingen financiert. Hefboom blijft zijwaarts bewegen terwijl operationele kasstroom de herinvestering en aandeelhoudersrendementen dekt. |

| Erger | Voortdurende volumevermindering en kostendruk beperken het herstel van de marges. Dividenddekking versmalt, wat langzamere groei van uitkeringen afdwingt. Beperkte vooruitgang op de balans en ongelijkmatige uitvoering houden de aandelen onder druk in vergelijking met collega's in basisproducten. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Marginetrend versus invoerkosten en uitvoering van productiviteitsbesparingen.

- Duurzaamheid van het dividend en kasallocatie te midden van een hoge uitkeringsratio.

- Hefboombeheer en liquiditeit (schuldenlast, current ratio) die de financiële flexibiliteit beïnvloeden.

- Innovatietempo en prijsstructuur bij suikervrije dranken, energie en snacks.

- Winkeluitvoering en veerkracht van de internationale vraag, vooral in opkomende markten.

Conclusie

PepsiCo blijft een hoogwaardig basisproduct met duurzame merken en brede distributie, maar het verhaal van de aandelen hangt af van herstel van de marges en gedisciplineerde kapitaalallocatie. De gegevens tonen een bedrijf met een aanzienlijke schaal—$91,75 miljard aan achterstallige omzet en sterke operationele capaciteiten—maar dat geconfronteerd wordt met trager groei en verhoogde winstvolatiliteit. Een vooruitzicht van 3,99% ondersteunend aan de totale rendementscalculaties, hoewel een bijna-100% uitkeringsratio ruimte voor fouten beperkt totdat de winst en kasstroom stijgen. Over de komende drie jaar kan gematigde groei aan de bovenkant, gecombineerd met constante productiviteitswinsten, voldoende zijn om de stemming te stabiliseren en een premie ten opzichte van achterblijvende collega's te herstellen. Let op incrementele verbeteringen in de bruto-marge, expliciete plannen voor afbouw van schulden en consistente uitvoering op het gebied van innovatie en activatie in de winkel. Als PepsiCo zijn portfolio-breedte kan omzetten in betrouwbare winstgroei, hebben de aandelen ruimte om opnieuw gewaardeerd te worden; zo niet, dan blijft het dividend waarschijnlijk de belangrijkste pijler van rendementen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.