PepsiCo (PEP) comienza septiembre de 2025 con un portafolio de snacks y bebidas sólido, un perfil de bajo riesgo y un precio de acción que ha quedado rezagado respecto al S&P 500 en el último año. La compañía reporta ingresos de $91.75 mil millones con un margen operativo del 17.49% y sigue priorizando su dividendo, ofreciendo un rendimiento a futuro del 3.99% sobre una tasa anual del 5.69. Las discusiones a corto plazo giran en torno a si la recuperación del margen bruto puede compensar los volúmenes más bajos y si un ratio de distribución cercano al 100% es sostenible mientras la deuda siga alta. Con un aumento del 1.00% en los ingresos trimestrales en comparación con el año anterior, pero una caída pronunciada en las ganancias trimestrales, los inversionistas están evaluando la ejecución frente a la resiliencia. Este pronóstico a tres años enmarca lo que podría impulsar una reevaluación: disciplina en los precios, mejoras en la mezcla de productos, ahorros en productividad, saneamiento del balance y la frecuencia de innovación en productos de refrescos sin azúcar, energéticos y snacks globales.

Puntos clave a septiembre de 2025

- Ingresos y crecimiento: Ingresos (ttm) de $91.75B; crecimiento de ingresos trimestrales (interanual) del 1.00%.

- Rentabilidad: Margen de beneficio del 8.23%; margen operativo del 17.49%; EPS diluido (ttm) de 5.49; crecimiento de ganancias trimestrales (interanual) del -59.00%.

- Ventas/Cartera de pedidos: Mezcla de ventas de productos de consumo global; no hay cartera de pedidos formal, lo típico en bebidas y snacks.

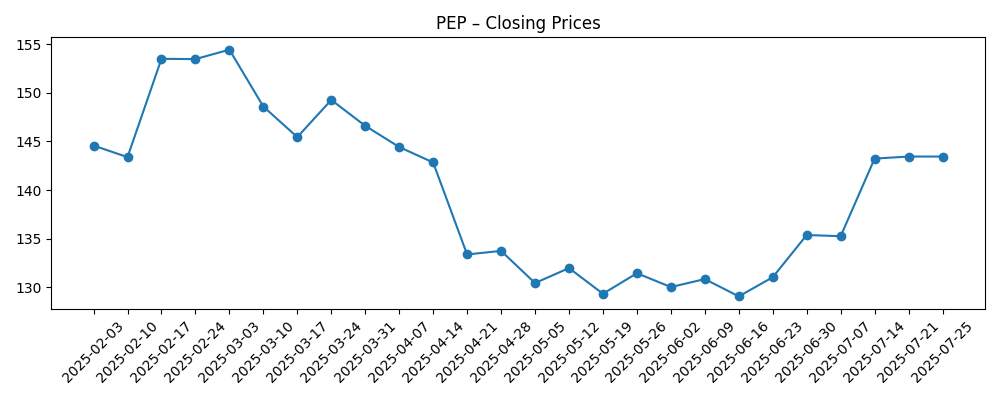

- Precio de las acciones y tendencia: Cambio en 52 semanas del -19.51%; máximo de 52 semanas 179.43 y mínimo 127.60; beta (5 años) 0.47.

- Indicadores de negociación: Promedio móvil de 50 días 143.22; promedio móvil de 200 días 144.28; volumen promedio de 3 meses 9.64M; interés corto 1.64% del float; ratio corto 2.84.

- Flujo de caja: Flujo de caja operativo (ttm) de $12.19B; flujo de caja libre apalancado (ttm) de $7.59B.

- Balance: Deuda total de $51.38B; relación deuda/capital 276.87%; ratio corriente 0.77; ROE 39.86%; ROA 8.51%.

- Dividendo: Tasa de dividendo anual proyectada 5.69; rendimiento del dividendo proyectado 3.99%; ratio de pago 99.95%; fecha ex-dividendo 5/9/2025; próxima fecha de dividendo 30/9/2025.

- Capitalización de mercado y propiedad: Perfil de gran capitalización con 1.37B de acciones en circulación; propiedad institucional 79.01%; propiedad de insiders 0.19%.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- ¿Cómo se compara el rendimiento de las acciones de PepsiCo con otras acciones de alimentos y bebidas? [Barchart.com]

- Jim Cramer señala los errores que podría haber cometido PepsiCo, Inc. (PEP) [Yahoo Entertainment]

- PepsiCo, Inc. (PEP): Una Teoría del Caso Alcista [Yahoo Entertainment]

Opinión

La etiqueta defensiva de PEP no ha protegido las acciones de una corrección: los títulos han caído en el último año y están más cerca de su mínimo de 52 semanas que de su máximo, mientras que los promedios móviles de 50 y 200 días se agrupan en los 140. Un beta bajo sugiere una sensibilidad moderada al mercado, pero los productos de consumo básico pueden desvaluarse cuando el impulso de ganancias se enfría. La situación actual se asemeja a una lucha entre la generación de efectivo estable y un crecimiento más lento. La discusión sobre el rendimiento relativo que destaca Barchart resuena: los pares con trayectorias de ganancias más limpias han sido recompensados, mientras que los rezagados enfrentan una penalización de valoración. Para PepsiCo, un camino creíble para reactivar las ganancias—mediante ahorros de costos, una mejor mezcla y costos de insumos moderados—podría ser suficiente para estabilizar el sentimiento, incluso sin un crecimiento desmedido en la parte superior, especialmente si la dirección mantiene la disciplina operativa durante las festividades y ciclos de mercados emergentes.

Los inversores en ingresos anclan el caso alcista. Un rendimiento proyectado del 3.99% es atractivo para un producto básico, pero un ratio de pago del 99.95% reduce la flexibilidad. La cobertura por flujo de caja operativo y libre sigue presente, sin embargo, el apalancamiento (deuda total de $51.38B, deuda/capital 276.87%) y un ratio corriente de 0.77 sugieren precaución. Las fechas ex-dividendo y de registro muestran un ritmo ininterrumpido, pero extender esta racha durante los próximos tres años probablemente requerirá una reparación de márgenes y una cuidadosa asignación de capital. El crecimiento del dividendo puede quedar rezagado hasta que el crecimiento de ganancias se normalice. La claridad en la disciplina de capex, la gestión del capital de trabajo y el ritmo de reducción de deuda influirán en la confianza tanto en el pago como en cualquier capacidad de recompra. Los inversores deberían buscar marcos explícitos de priorización de efectivo en los próximos trimestres.

Estrategicamente, PepsiCo mantiene una amplitud envidiable: snacks globales, colas básicas, variantes sin azúcar y productos energéticos. La perspectiva del “caso alcista” de Yahoo es plausible si la ejecución mejora el rendimiento y la mezcla, particularmente donde los snacks premium y sin azúcar pueden aumentar los dólares de ganancia bruta sin estresar los volúmenes. Por el contrario, la crítica señalada por Jim Cramer subraya cómo los errores en precios, ritmo de innovación o efectividad del marketing pueden agotar el apalancamiento operativo. Con un crecimiento de ingresos trimestrales del 1.00% y una volatilidad de ganancias elevada, incluso mejoras incrementales en costos de servicio, logística y embalaje pueden tener un impacto. Un flujo constante de renovación de marca, una arquitectura de precio y empaque ajustada, y una activación disciplinada en tienda ayudarían a defender el espacio en los estantes mientras empujan los márgenes hacia arriba, especialmente a medida que los costos de materias primas y transporte tienden a ser más benignos que en el aumento anterior.

Los factores técnicos y de posicionamiento no deben ser ignorados. El interés corto es modesto, con un 1.64% del float, y una liquidez promedio de alrededor de 9.64M de acciones por día apoya la participación institucional. La convergencia de los promedios móviles de 50 y 200 días cerca de los niveles recientes de negociación sugiere el potencial para una fase de construcción de base si los fundamentos dejan de deteriorarse. Una serie de trimestres en línea o mejores—ayudados por ahorros de productividad y costos de insumos más estables—podría cambiar la narrativa de defensa a reparación. Por el contrario, otra caída en las ganancias o guías probablemente mantendría las acciones en un rango, con el dividendo proporcionando un piso, pero no un catalizador. En un horizonte de tres años, el balance de probabilidades aún se inclina hacia la ejecución: una entrega confiable frente a expectativas modestas puede ser suficiente para la estabilidad múltiple en un producto básico.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Perspectiva 2028 |

|---|---|

| Mejor | La disciplina en los precios y las mejoras en la mezcla sostienen un crecimiento modesto de los ingresos mientras los programas de productividad elevan los márgenes. La generación de efectivo apoya un dividendo fiable y un desapalancamiento gradual, mejorando la flexibilidad del balance y la confianza de los inversores. |

| Base | El crecimiento orgánico se mantiene estable pero sin grandes sorpresas. Los márgenes se normalizan desde mínimos recientes, financiando un dividendo mantenido con aumentos medidos. La tendencia del apalancamiento se mantiene lateral, ya que el flujo de caja operativo cubre la reinversión y los retornos a los accionistas. |

| Peor | La persistencia de la suavidad en los volúmenes y las presiones de costos limitan la recuperación de márgenes. La cobertura del dividendo se estrecha, forzando un crecimiento más lento en los pagos. El progreso limitado en el balance y la ejecución desigual mantienen las acciones por debajo de las de sus pares en productos básicos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Trayectoria de márgenes frente a tendencias de costos de insumos y ejecución de ahorros de productividad.

- Sostenibilidad del dividendo y asignación de efectivo en medio de un alto ratio de pago.

- Gestión del apalancamiento y liquidez (carga de deuda, ratio corriente) que afecta la flexibilidad financiera.

- Ritmo de innovación y arquitectura de precios en bebidas sin azúcar, energía y snacks.

- Ejecución minorista y resiliencia en la demanda internacional, especialmente en mercados emergentes.

Conclusión

PepsiCo se mantiene como un producto básico de alta calidad con marcas duraderas y una distribución amplia, sin embargo, la historia de las acciones depende de la reparación de márgenes y una asignación disciplinada de capital. Los datos muestran una empresa con una escala significativa—$91.75B en ingresos trailing y fuertes capacidades operativas—pero enfrentando un crecimiento más lento y una volatilidad de ganancias elevada. Un rendimiento proyectado del 3.99% apoya la matemática de retorno total, aunque un ratio de pago cercano al 100% limita el margen de error hasta que las ganancias y el flujo de caja tiendan a aumentar. Durante los próximos tres años, un progreso modesto en la línea superior emparejado con ganancias de productividad constantes podría ser suficiente para estabilizar el sentimiento y restaurar una prima en relación con los pares rezagados. Esté atento a mejoras incrementales en el margen bruto, planes explícitos de desapalancamiento y una ejecución consistente en innovación y activación en tienda. Si PepsiCo puede convertir su amplitud de cartera en un crecimiento de ganancias confiable, las acciones tienen margen para revalorizarse; de lo contrario, el dividendo probablemente seguirá siendo el ancla principal de los retornos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.