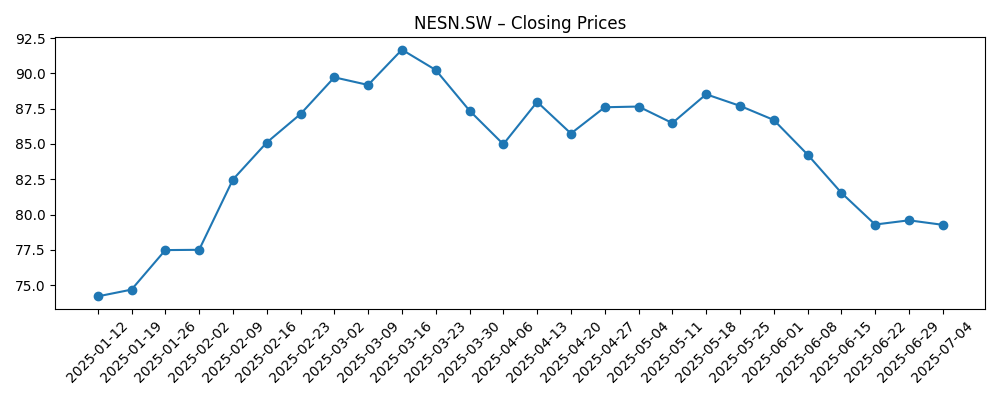

Nestlé (NESN.SW) gaat de komende drie jaar in met een balans tussen het aantrekken van inkomsten en het herstellen van de operationele activiteiten. Het aandeel is de afgelopen 52 weken met 16,27% gedaald tot ongeveer 71,14, dicht bij de ondergrens van de 69,90–91,72 range. Onder de motorkap bedraagt de achterblijvende omzet 90,9 miljard, de winstmarge 11,34% en de operationele marge 16,07%, terwijl de kwartaalomzet en winstgroei jaar op jaar respectievelijk -1,80% en -10,30% zijn. Het vooruitzicht voor het dividendrendement is 4,29% bij een uitbetaling van 3,05 en een uitbetalingsratio van 76,25%. Hefboomwerking en liquiditeit verdienen aandacht: de totale schuld bedraagt 65,6 miljard, de schuld/eigen vermogen verhouding is 225,85%, en de current ratio is 0,71, tegenover 5,51 miljard aan contanten. Met een forward P/E van 15,85, EV/EBITDA van 13,46 en een beta van 0,42, wegen beleggers stabiliteit af tegen groei.

Belangrijkste punten per september 2025

- Omzet: twaalf maanden omzet van 90,9 miljard; kwartaalomzetgroei (jaar-op-jaar) van -1,80%.

- Winst/marges: winstmarge 11,34%, operationele marge 16,07%; EBITDA 17,56 miljard; kwartaalwinstgroei (jaar-op-jaar) -10,30%.

- Kasstroomgeneratie: operationele kasstroom 14,58 miljard en vrije kasstroom na schulden 5,76 miljard ondersteunen voortdurende investeringen en dividenden.

- Aandelenkoers: ~71,14; 52-weeks bereik 69,90–91,72; 50-daags gemiddelde 73,31, 200-daags gemiddelde 80,47; beta 0,42.

- Waarderingsmomentopname: forward P/E 15,85, trailing P/E 17,79, PEG (5jr) 4,88, EV/EBITDA 13,46, Prijs/Omzet 2,02, Prijs/Boek 6,35.

- Marktkapitalisatie en ondernemingswaarde: marktkapitalisatie van 183,02 miljard; ondernemingswaarde van 243,11 miljard.

- Balans: totale schulden 65,6 miljard, schuld/eigen vermogen 225,85%; kas 5,51 miljard; current ratio 0,71.

- Dividend: forward jaarlijks dividendtarief 3,05; forward rendement 4,29%; uitkeringsratio 76,25% (dividenddatum 24/4/2025).

- Eigendom en liquiditeit: vrij verhandelbare aandelen 2,57 miljard; instellingen bezitten 43,77%; gemiddelde 3-maands volume 3,53 miljoen (10-daags 4,14 miljoen).

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De daling van het afgelopen jaar en de neiging naar de onderkant van het 52-weeks bereik weerspiegelen een herbeoordeling van de markt van Nestlé's groeivooruitzichten op korte termijn en het vermogen om de winstgevendheid te verdedigen. De cijfers schetsen de uitdaging: de omzetgroei is licht negatief geworden en de winst is jaar-op-jaar gedaald, zelfs terwijl de groep dubbele cijfers in winstmarges behoudt. Met een forward P/E van 15,85 lijken beleggers een bescheiden verbetering in te prijzen in plaats van een scherpe opleving. Een forward dividendrendement van 4,29% biedt een buffer, maar de uitkeringsratio van 76,25% beperkt de flexibiliteit. Tegen deze achtergrond draait de discussie om de vraag of zelfhulp (mix, prijsstelling, productiviteit) snel genoeg de consumentenzwakheid en ruis in inputkosten kan compenseren om de winst per aandeel weer te laten groeien.

De optiek van de balans is een andere bepalende factor. Totale schulden van 65,6 miljard en een schuld/eigen vermogen van 225,85% zijn werkbaar voor een groot, gediversifieerd basisproductenbedrijf, maar laten minder ruimte voor agressieve terugkoop van aandelen of grote overnames zonder duidelijke terugbetaling. De liquiditeit is krap bij een current ratio van 0,71, waardoor gedisciplineerd werkkapitaalbeheer belangrijk is. De kasstroom blijft draaien—14,58 miljard in operationele kasstroom en 5,76 miljard in vrije kasstroom na schulden—wat het dividend en selectieve herinvesteringen ondersteunt. Als het management prioriteit geeft aan schuldbeheersing en incrementele efficiëntie, kan het aandelenverhaal verschuiven van herstel naar samengestelde groei, zelfs als de omzet vlak blijft.

Waardering kan beide kanten op werken. EV/EBITDA van 13,46 en Prijs/Omzet van 2,02 suggereren dat de markt nog steeds een kwaliteitsprijs toekent aan de franchise, ondersteund door een lage beta van 0,42. Die premie is verdedigbaar als marges stabiliseren en prijsstelling standhoudt zonder volumes te eroderen. Omgekeerd, als de prijszettingskracht afneemt terwijl de kosten hoog blijven, kan de combinatie van tragere omzet en hoge uitkering de multiples verder doen krimpen. De 50- en 200-daagse voortschrijdende gemiddelden (73,31 en 80,47) vormen een technische barrière; aanhoudende sluitingen boven het kortere gemiddelde zouden een vroeg signaal zijn dat de fundamenten veranderen.

Als we drie jaar vooruitkijken, is het pad van de minste weerstand een gestage, niet spectaculaire, herstel: lage groei, geleidelijk herstel van de marges en consistente kasstromen. Er is opwaarts potentieel als kostenbeheersing en mixverbeteringen de winstgroei weer aanwakkeren en bescheiden schuldafbouw mogelijk maken, wat een herwaardering zou kunnen rechtvaardigen. Neerwaarts risico komt voort uit aanhoudende consumentenproblemen of regelgevende controle die hervormingskosten verhoogt of het merkimago schaadt. Gezien de huidige situatie—gematigde forward multiple, solide maar onder druk staande marges, hoge uitkering—ligt de bewijslast bij de uitvoering. Geduld kan worden beloond, maar de komende 12–18 maanden bepalen waarschijnlijk of dit een verhaal wordt van rendement plus samenstelling of een inkomstenaandeel binnen een bepaalde bandbreedte blijft.

Wat kan er gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Operaties | Balans & kas | Waardering & aandelen |

|---|---|---|---|

| Beste | Prijsstelling en mix houden stand; volumes stabiliseren; marges stijgen bescheiden door productiviteit en eenvoudiger portfolio. | Gestage vrije kasstroom maakt geleidelijke schuldafbouw mogelijk terwijl het dividend wordt gefinancierd. | Kwaliteitspremie blijft behouden; sentiment verbetert; aandelen stijgen naarmate de winst weer momentum krijgt. |

| Basis | Lage groei met selectieve categorieprestaties; marges blijven over het algemeen stabiel na kortetermijnvolatiliteit. | Kasstroom dekt herinvesteringen en dividenden; leverage blijft ongeveer gelijk. | Multiples binnen een bandbreedte; totaalrendement voornamelijk gedreven door dividend met bescheiden kapitaalappreciatie. |

| Slechtste | Zwakke consumentenvraag en hardnekkige kosten drukken volumes en marges; beperkte prijszettingskracht. | Kasstroom wordt krapper; opties voor terugkoop/investering krimpen; leverage stijgt. | Multiples krimpen; aandelen blijven achter bij defensieve waarden terwijl beleggers naar sterkere groeiers roteren. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering op prijsstelling, mix en kostenproductiviteit om marges te stabiliseren na recente winstdruk.

- Volatiliteit van inputkosten en valuta's die de brutomarge en grensoverschrijdende koopkracht beïnvloeden.

- Regelgevende en gezondheidsbeleidsscrutiny van verpakte voedingsmiddelen die hervormingskosten of marketingbeperkingen kunnen veroorzaken.

- Kapitaalallocatiediscipline gezien de hoge uitkering en leverage—balans tussen dividenden, schulden en herinvesteringen.

- Consumentenvraagtrends in kerngebieden, inclusief downgrading-dynamiek en concurrentie van huismerken.

Conclusie

Het investeringsverhaal van Nestlé voor de komende drie jaar draait om het omzetten van gestage kasstroomgeneratie in zichtbare winstherstel terwijl het dividend wordt beschermd. De laatste cijfers tonen een bescheiden omzetkrimp en een scherpere winstdaling, maar de marges blijven solide voor de categorie. De waardering is niet uitgerekt op basis van een forward P/E, maar de premium multiples en hoge uitkering laten weinig ruimte voor teleurstelling. Schuldafbouw en discipline in werkkapitaal kunnen de veerkracht versterken, terwijl gemeten herinvesteringen en focus op het portfolio de prijsstelling en merkimago moeten ondersteunen. Met de aandelenkoers dicht bij de onderkant van het 52-weeks bereik, is het risico-rendement gericht op stabiel inkomen plus selectieve opwaartse potentieel als de uitvoering verbetert. Omgekeerd kan een verlenging van zwakke omzet of hardnekkige kosten de aandelen binnen een bandbreedte houden. Voor langetermijnhouders kunnen geduld en focus op operationele mijlpalen de juiste aanpak zijn.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.