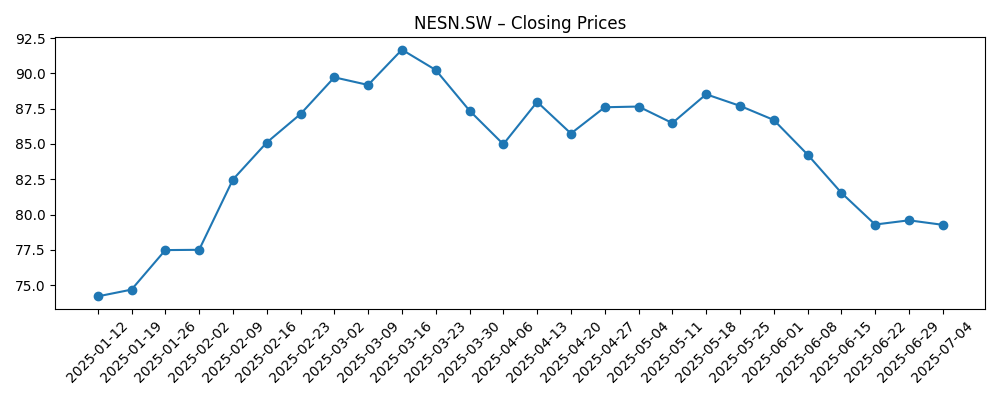

Nestlé (NESN.SW) se enfrenta a los próximos tres años equilibrando el atractivo de ingresos con la reparación operativa. Las acciones han caído un 16.27% en los últimos 52 semanas hasta aproximadamente 71.14, cerca del rango bajo de 69.90–91.72. Bajo la superficie, los ingresos acumulados son de 90.9 mil millones, con un margen de beneficio del 11.34% y un margen operativo del 16.07%, mientras que el crecimiento trimestral de ingresos y ganancias es de -1.80% y -10.30% interanual. El rendimiento de dividendo a futuro es del 4.29% con un pago de 3.05 y una proporción de pago del 76.25%. La deuda y la liquidez merecen atención: la deuda total es de 65.6 mil millones, la relación deuda/capital es del 225.85%, y la razón corriente es de 0.71, frente a 5.51 mil millones en efectivo. Con un P/E a futuro de 15.85, un EV/EBITDA de 13.46 y un beta de 0.42, los inversores están sopesando la estabilidad frente al crecimiento.

Puntos clave a septiembre de 2025

- Ingresos: ventas de los últimos 12 meses de 90.9B; crecimiento trimestral de ingresos (interanual) de -1.80%.

- Beneficio/Márgenes: margen de beneficio 11.34%, margen operativo 16.07%; EBITDA 17.56B; crecimiento trimestral de ganancias (interanual) -10.30%.

- Generación de efectivo: flujo de caja operativo 14.58B y flujo de caja libre apalancado 5.76B respaldan la inversión continua y los dividendos.

- Precio de la acción: ~71.14; rango de 52 semanas 69.90–91.72; 50‑DMA 73.31, 200‑DMA 80.47; beta 0.42.

- Instantánea de valoración: P/E futuro 15.85, P/E pasado 17.79, PEG (5 años) 4.88, EV/EBITDA 13.46, Precio/Ventas 2.02, Precio/Valor en libros 6.35.

- Capitalización de mercado y valor empresarial: capitalización de mercado de 183.02B; valor empresarial de 243.11B.

- Balance general: deuda total 65.6B, deuda/capital 225.85%; efectivo 5.51B; ratio corriente 0.71.

- Dividendo: tasa de dividendo anual futuro 3.05; rendimiento futuro 4.29%; ratio de pago 76.25% (fecha del dividendo 24/4/2025).

- Propiedad y liquidez: flotación 2.57B; instituciones poseen 43.77%; volumen promedio de 3 meses 3.53M (10 días 4.14M).

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La caída del año pasado y la tendencia hacia el extremo inferior del rango de 52 semanas reflejan una reevaluación del mercado sobre el crecimiento a corto plazo de Nestlé y su capacidad para defender la rentabilidad. Los números destacan el desafío: el crecimiento de los ingresos se ha vuelto ligeramente negativo y las ganancias se contrajeron interanualmente, incluso cuando el grupo mantiene márgenes de beneficio de dos dígitos. Con un P/E futuro de 15.85, los inversores parecen estar valorando una mejora modesta en lugar de un repunte pronunciado. Un rendimiento de dividendo futuro del 4.29% ofrece un soporte, pero el ratio de pago del 76.25% limita la flexibilidad. En este contexto, el debate se centra en si la autoayuda (mezcla, precios, productividad) puede compensar la debilidad del consumidor y el ruido de los costos de insumos lo suficientemente rápido como para reactivar el EPS.

La óptica del balance es otro factor de cambio. Una deuda total de 65.6B y una relación deuda/capital de 225.85% son manejables para una gran empresa diversificada de productos básicos, pero dejan menos espacio para recompras agresivas o grandes adquisiciones sin un retorno claro. La liquidez es ajustada en el ratio corriente (0.71), lo que hace importante una gestión disciplinada del capital de trabajo. El motor de efectivo sigue funcionando—14.58B en flujo de caja operativo y 5.76B en flujo de caja libre apalancado—apoyando el dividendo y la reinversión selectiva. Si la dirección prioriza la contención de la deuda y la eficiencia incremental, la historia de la equidad podría pasar de la reparación a la acumulación, incluso si los ingresos se mantienen moderados.

La valoración puede jugar en ambos sentidos. EV/EBITDA en 13.46 y Precio/Ventas en 2.02 sugieren que el mercado aún asigna una prima de calidad a la franquicia, respaldada por una beta baja de 0.42. Esa prima es defendible si los márgenes se estabilizan y los precios se mantienen sin erosionar los volúmenes. Por el contrario, si el poder de fijación de precios se desvanece mientras los costos permanecen rígidos, la combinación de ingresos más lentos y un alto pago podría comprimir aún más los múltiplos. Las medias móviles de 50 y 200 días (73.31 y 80.47) enmarcan una resistencia técnica; cierres sostenidos por encima de la media más corta serían una señal temprana de que los fundamentos están cambiando.

Mirando a tres años vista, el camino de menor resistencia es una recuperación constante, no espectacular: bajo crecimiento, reparación gradual de márgenes y retornos de efectivo consistentes. Existe un potencial al alza si la disciplina de costos y las mejoras de mezcla reavivan el impulso de ganancias y permiten un desapalancamiento modesto, lo que podría justificar una reevaluación. El riesgo a la baja proviene de una tensión prolongada del consumidor o un escrutinio regulatorio que aumente los costos de reformulación o dañe el valor de la marca. Dada la configuración actual—múltiplo futuro moderado, márgenes sólidos pero presionados, alto pago—la carga de la prueba recae en la ejecución. La paciencia puede ser recompensada, pero los próximos 12–18 meses probablemente determinarán si esto se convierte en una historia de rendimiento más acumulación o sigue siendo una inversión de ingresos dentro de un rango.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Caso | Operaciones | Balance y efectivo | Valoración y acciones |

|---|---|---|---|

| Mejor | Los precios y la mezcla se mantienen; los volúmenes se estabilizan; los márgenes aumentan modestamente gracias a la productividad y un portafolio más simple. | El flujo de caja libre constante permite un desapalancamiento gradual mientras se financia el dividendo. | La prima de calidad se mantiene; el sentimiento mejora; las acciones tienden al alza a medida que las ganancias recuperan impulso. |

| Base | Bajo crecimiento con un rendimiento selectivo en ciertas categorías; márgenes ampliamente estables tras la volatilidad a corto plazo. | La generación de efectivo cubre la reinversión y los dividendos; el apalancamiento se mantiene aproximadamente sin cambios. | Múltiplo dentro de un rango; el retorno total impulsado principalmente por el dividendo con una apreciación de capital modesta. |

| Peor | La débil demanda del consumidor y la rigidez de los costos presionan los volúmenes y los márgenes; poder de fijación de precios limitado. | El flujo de caja se ajusta; la opcionalidad para recompras/inversión se reduce; el apalancamiento aumenta. | El múltiplo se comprime; las acciones rezagan a las defensivas mientras los inversores rotan hacia empresas con mayor crecimiento. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en precios, mezcla y productividad de costos para estabilizar márgenes tras la reciente presión de ganancias.

- Volatilidad de costos de insumos y FX que impactan el margen bruto y el poder adquisitivo transfronterizo.

- Escrutinio regulatorio y de políticas de salud sobre alimentos envasados que podrían impulsar costos de reformulación o límites de marketing.

- Disciplina en la asignación de capital dado el alto pago y apalancamiento—equilibrio entre dividendos, deuda y reinversión.

- Tendencias de demanda del consumidor en geografías clave, incluyendo dinámicas de cambio y competencia de marcas blancas.

Conclusión

El caso de inversión de Nestlé en los próximos tres años depende de convertir una generación de efectivo constante en una reparación visible de ganancias mientras se protege el dividendo. Las últimas cifras muestran una contracción modesta de ingresos y una caída más pronunciada de ganancias, pero los márgenes siguen siendo sólidos para la categoría. La valoración no está estirada en términos de P/E futuro, pero los múltiplos de prima y el alto pago dejan poco margen para decepciones. El desapalancamiento y la disciplina en el capital de trabajo pueden fortalecer la resiliencia, mientras que la reinversión medida y el enfoque en el portafolio deberían apoyar los precios y el valor de la marca. Con el precio de la acción cerca del extremo inferior de su rango de 52 semanas, el riesgo-recompensa se inclina hacia ingresos estables más un alza selectiva si la ejecución mejora. Por el contrario, una prolongación de ingresos débiles o rigidez de costos podría mantener la acción dentro de un rango. Para los tenedores a largo plazo, la paciencia y el enfoque en hitos operativos pueden ser el enfoque correcto.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.