Meta Platforms (META) begint september 2025 met een goede dynamiek en de nodige aandacht. Het aandeel is het afgelopen jaar met 49,60% gestegen, wat ver boven de 17,26% van de S&P 500 ligt, en staat dicht bij zijn 52-wekenhoogte van 796,25 na een recente afsluiting rond 751,98. Financieel gezien rapporteert het bedrijf een omzet van $178,8 miljard over de afgelopen 12 maanden, $71,51 miljard aan netto-inkomen en sterke marges (winst 39,99%; operationeel 43,02%), ondersteund door $102,3 miljard aan operationele kasstroom en $31,99 miljard aan vrije kasstroom. Het management investeert volop in AI en draagbare technologieën, terwijl het tegelijkertijd omgaat met veiligheidszorgen rondom chatbots en virtual reality. Met $47,07 miljard aan contanten tegenover $49,56 miljard aan schulden, een current ratio van 1,97, en een nieuw dividend dat 0,27% oplevert (met een uitkeringspercentage van 7,44%), heeft Meta de flexibiliteit om zijn strategie te verfijnen. Deze nota schetst een gebalanceerde vooruitblik voor de komende drie jaar onder verschillende scenario's.

Belangrijke punten per september 2025

- Omzet: De omzet over de afgelopen 12 maanden bedraagt $178,8 miljard; de kwartaalomzetgroei (jaar-op-jaar) is 21,60%.

- Winst/Marges: Winstmarge 39,99% en operationele marge 43,02%; netto-inkomen TTM $71,51 miljard; verwaterde winst per aandeel 27,57.

- Verkopen/Orderportefeuille: Vraag naar advertenties en commercie vormt de basis voor de kasgeneratie (operationele kasstroom $102,3 miljard; gefinancierde vrije kasstroom $31,99 miljard); er is geen formele orderportefeuille bekendgemaakt.

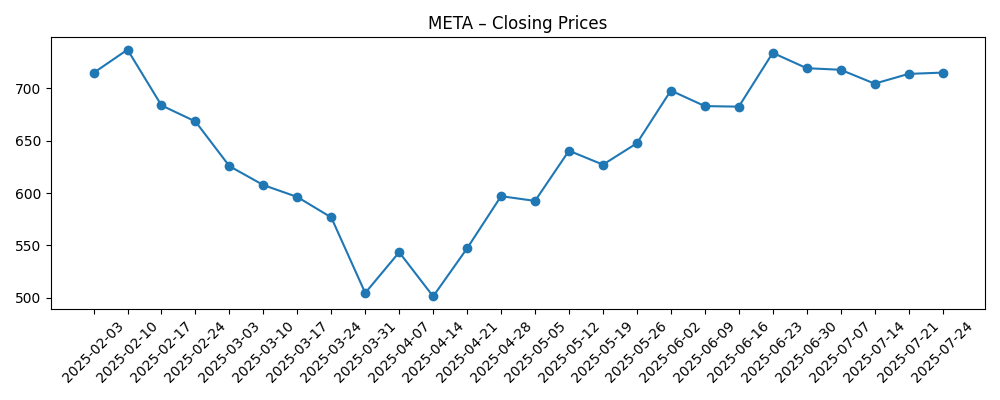

- Aandelenkoers: Laatste wekelijkse sluiting ~751,98; 52-weken bereik 479,80–796,25; 50-daagse gemiddelden 739,68; 200-daagse gemiddelden 652,89; bèta 1,24.

- Prestatie: Verandering over 52 weken +49,60% versus S&P 500 +17,26%.

- Analisten kijk op proxies: Institutioneel bezit 79,79%; korte rente 1,28% van het uitstaande aandeel; short ratio 2,16; dividendrendement 0,27% met een uitkeringspercentage van 7,44%.

- Marktkapitalisatie: Ongeveer $1,89 biljoen op basis van impliciete aandelen 2,51 miljard en een recente prijs van ongeveer 751,98.

- Balans: Kas $47,07 miljard; totale schulden $49,56 miljard; current ratio 1,97; schuld/eigen vermogen 25,41%.

- Liquiditeit: Gemiddeld 3-maands volume 11,69 miljoen; 10-daags gemiddelde 9,47 miljoen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Mark Zuckerberg stopt met AI-wervingen na miljoen-dollar talentafpakking die investeerders boos maakt te midden van Meta's 'superintelligentie-inspanningen': Rapport

- Meta heeft de race om slimme brillen al gewonnen

- Meta heeft moeite om zijn AI-chatbots in toom te houden

- Meta heeft onderzoek naar VR-veiligheidsrisico's voor kinderen ingeperkt, zeggen klokkenluiders

- Meta gaat Midjourney AI-afbeeldingen in je feed stoppen

- Meta-klokkenluiders beweren dat het bedrijf informatie over kindveiligheid heeft weggestopt

- Meta's AI-vertalingshulpmiddel kan je Instagram-video's nadoen

Opinie

De onmiddellijke vraag van investeerders is of de gerapporteerde stopzetting van AI-wervingen duidt op discipline of beperking. Het pauzeren van de wervingen na kritiek op miljoen-dollar aanbiedingen laat zien dat er geluisterd wordt naar de zorgen van aandeelhouders en kan de groei van operationele kosten temperen, wat helpt om een operationele marge van 43,02% te behouden. Het geeft het management ook ruimte om prioriteit te geven aan modelprestaties, infrastructuur efficiëntie en te gelde te maken ervaringen op Facebook, Instagram en WhatsApp zonder de verwatering van aandelenbeloningen te verhogen. Het risico is dat er vertraging optreedt: AI-talent is schaars, en vertragingen in het in huis halen van teams kunnen de snelheid waarmee Meta gedifferentieerde assistenten, creatieve tools en aanbevelingen uitrolt, vertragen. Op korte termijn helpen de operationele kasstroom van $102,3 miljard en de kaspositie van $47,07 miljard om de uitgaven voor training en inferentie te ondersteunen, zelfs met een tragere groei van het personeelsbestand, maar de concurrentiedruk in AI is groot.

Draagbare technologie is de wild card van Meta. De opvatting dat Meta de 'race om slimme brillen al gewonnen heeft' is belangrijk omdat het wijst op een pad dat verder gaat dan advertenties, richting terugkerende ecosystemen van apparaten en diensten. Als brillen de voorkeursinterface worden voor lichte opname, vertaling en assistentie, kan Meta de betrokkenheid verdiepen, de advertentie-attributie verbeteren en uiteindelijk premium functies toevoegen. Succes zou ook de bredere thesis van Reality Labs valideren na jaren van investeringen. Toch zijn hardwarecycli genadeloos: de opbrengsten hangen af van de uitvoering van de toeleveringsketen, nutsgestuurde software en enthousiasme van ontwikkelaars. Elke misstap kan het onderzoek naar uitgavenprioriteiten opnieuw aanwakkeren. Toch is het combineren van on-device AI met sociale netwerken een geloofwaardige differentiator, en het margeprofiel van de kernactiviteiten en het dividend van 0,27% bieden ruimte om te itereren zonder de financiële veerkracht in gevaar te brengen.

Veiligheid en naleving zijn de tegengewichten. Rapporten dat chatbots moeilijk te beheersen zijn en claims van klokkenluiders over de veiligheid van jongeren in VR verhogen de regelgevende en reputatierisico's. Zelfs als beschuldigingen worden betwist, betekent herstel meestal meer inhoudsmoderatie, productbeperkingen en handhaving van beleid—activiteiten die kosten met zich meebrengen en de snelheid van experimenteren kunnen beperken. De afweging is het duidelijkst in generatieve partnerschappen, zoals gelicentieerde afbeeldingsintegraties, waar kwaliteit, rechtenbeheer en gebruikerscontroles zichtbaar robuust moeten zijn. Voor Meta is het cruciaal om dit goed te doen: regelgevers, adverteerders en ouders houden nauwlettend in de gaten. De positieve kant is dat het operationaliseren van veiligheid op de schaal van Meta een verdedigingslinie kan worden als het goed wordt uitgevoerd, maar tijdlijnen zijn onvoorspelbaar en koppen kunnen een plafond op de waardering zetten tijdens perioden van verhoogde scrutiny.

Technisch gezien duidt het herstel van de aandelenkoers na een dip in maart-april, tot niveaus dicht bij de 52-weekse hoogste, met de prijs boven de 50- en 200-daagse gemiddelden, op hernieuwd vertrouwen in de duurzaamheid van de winst. Met een winst van 49,60% over 12 maanden en een lage short interest (1,28% van het uitstaande aandeel), is de positie gunstig maar kan deze de verliezen bij negatieve nieuws versterken. Institutioneel bezit van 79,79% suggereert een geduldige houdersbasis, en het dividend (7,44% uitkeringspercentage) voegt een klein rendementselement toe. Over drie jaar hangt de prestatie af van het vertalen van AI-onderzoek naar betrokkenheid en monetisatie, het opschalen van slimme brillen buiten de enthousiaste gebruikers en het navigeren door veiligheidsverplichtingen zonder de groei te belemmeren. Het basiscase is stabiele advertentiegroei plus selectieve nieuwe inkomstenstromen; de opwaartse ruimte hangt af van de adoptie van apparaten en de bruikbaarheid van AI-assistenten; de neerwaartse risico's liggen op het gebied van regelgeving, concurrentie en rendement op langlopende weddenschappen.

Wat kan er gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Narratief | Gevolgen |

|---|---|---|

| Beste | AI-assistenten en creatietools worden vaste waarden in apps; slimme brillen rijpen tot een mainstream accessoire met sterke betrokkenheid. Veiligheidssystemen schalen effectief, waardoor de regelgevende druk vermindert. | Duurtijdige versnelling van de omzet met stabiele marges van 40%+; vermenigvuldiging naar de top van grote technologiebedrijven; verhoogde dividendcapaciteit terwijl groei wordt gefinancierd. |

| Basis | Advertentiebedrijven groeien gestaag naarmate AI de targeting en monetisatie van Reels verbetert; brillen en VR/AR dragen bij, maar blijven secundair. Nalevingskosten zijn beheersbaar. | Marges blijven gezond rond de huidige niveaus; totale rendementen volgen de groei van de winst met bescheiden rendementsondersteuning; waardering blijft in lijn met megacap concurrenten. |

| Slechtste | Verhoogde veiligheidsmaatregelen belemmeren de productiviteit; hardware-adoptie stokt; concurrenten zijn sneller met AI. De macro-economie verzwakt de vraag naar advertenties. | Groei vertraagt en marges krimpen door hogere uitgaven voor vertrouwen en veiligheid; waardering zakt naar het markgemiddelde; investeringsplannen worden herprioriteerd. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Regelgevende en juridische uitkomsten met betrekking tot de veiligheid van jongeren, het gedrag van chatbots en het bestuur van het platform.

- Snelheid en kwaliteit van de implementatie van AI-functies en monetisatie op Facebook, Instagram en WhatsApp.

- Gevoeligheid van de vraag naar advertenties voor macro-economische omstandigheden en concurrentiedynamiek in korte video.

- Uitvoering in slimme brillen en bredere XR-hardware, inclusief tractie van het ontwikkelaars-ecosysteem.

- Kapitaalallocatie (dividenden, aandeleninkoop) versus investeringen in AI-infrastructuur en Reality Labs.

Conclusie

Het investeringsperspectief van Meta tot 2028 hangt af van het balanceren van ambitie met discipline. Financieel gezien heeft het bedrijf sterke winstgevendheid (39,99% winstmarge; 43,02% operationele marge) en kasgeneratie ($102,3 miljard operationele kasstroom) die AI-training, inferentie en roadmap voor apparaten kan financieren terwijl een bescheiden dividend wordt ondersteund. Strategisch gezien kan het combineren van sociale schaal met on-device en cloud AI de betrokkenheid verdiepen en nieuwe oppervlakken voor commercie en advertenties creëren; slimme brillen bieden een geloofwaardig pad naar een post-telefoon interface. De risico's zijn even duidelijk: regelgevende controle rond de veiligheid van jongeren en generatieve AI, uitvoeringscomplexiteit in hardware en concurrentiedruk voor toptalent in AI. Met aandelen dicht bij het 52-weekse hoogtepunt en een verbeterd sentiment, zijn de verwachtingen hooggespannen. Het leveren van veiligheidsgaranties en een constante productcyclus zullen waarschijnlijk bepalen of Meta van hieruit verder groeit of pauzeert terwijl het de recente winsten absorbeert.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en je moet je eigen onderzoek doen voordat je financiële beslissingen neemt.