Meta Platforms (META) comienza septiembre de 2025 con impulso y bajo la mirada atenta de los analistas. La acción ha subido un 49.60% en el último año, superando el 17.26% del S&P 500, y se encuentra cerca de su máximo de 52 semanas de 796.25, tras un cierre reciente alrededor de 751.98. En términos financieros, la compañía reporta ingresos de $178.8 mil millones en los últimos 12 meses, una ganancia neta de $71.51 mil millones y márgenes sólidos (beneficio del 39.99%; operativo del 43.02%), respaldados por $102.3 mil millones en flujo de efectivo operativo y $31.99 mil millones en flujo de efectivo libre. La dirección está invirtiendo fuertemente en plataformas de IA y dispositivos portátiles, mientras gestiona preocupaciones sobre la seguridad en torno a los chatbots y la realidad virtual. Con $47.07 mil millones en efectivo frente a $49.56 mil millones de deuda, un ratio de liquidez de 1.97 y un nuevo dividendo que rinde el 0.27% (con un payout del 7.44%), Meta tiene la flexibilidad necesaria para afinar su estrategia. Esta nota presenta una perspectiva equilibrada a tres años bajo múltiples escenarios.

Puntos clave a partir de septiembre de 2025

- Ingresos: Los ingresos de los últimos 12 meses son de $178.8B; el crecimiento de ingresos trimestral (interanual) es del 21.60%.

- Beneficio/Márgenes: El margen de beneficio es del 39.99% y el margen operativo del 43.02%; el ingreso neto de los últimos 12 meses es de $71.51B; EPS diluido 27.57.

- Ventas/Cartera: La demanda de publicidad y comercio respalda la generación de efectivo (flujo de efectivo operativo $102.3B; flujo de efectivo libre apalancado $31.99B); no se ha divulgado una cartera formal.

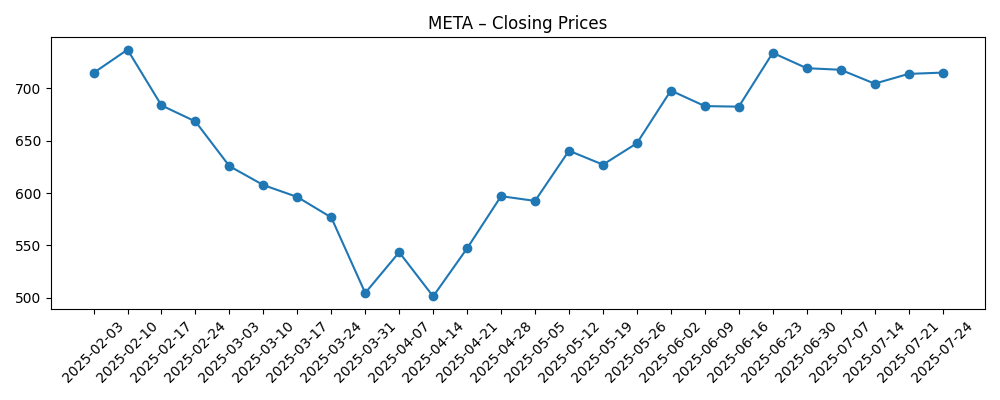

- Precio de las acciones: El último cierre semanal fue ~751.98; rango de 52 semanas 479.80–796.25; media móvil de 50 días 739.68; media móvil de 200 días 652.89; beta 1.24.

- Rendimiento: Cambio en 52 semanas +49.60% frente a S&P 500 +17.26%.

- Perspectivas de analistas: Propiedad institucional 79.79%; interés corto 1.28% del flotante; ratio corto 2.16; rendimiento de dividendos 0.27% con un payout del 7.44%.

- Capitalización de mercado: Aproximadamente $1.89T basado en acciones implícitas de 2.51B y un precio reciente cerca de 751.98.

- Balance: Efectivo $47.07B; deuda total $49.56B; ratio corriente 1.97; deuda/capital 25.41%.

- Liquidez: Volumen promedio de 3 meses 11.69M; promedio de 10 días 9.47M.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Mark Zuckerberg detiene la contratación de IA tras la reacción negativa de los inversores por el robo de talentos multimillonarios: Informe

- Meta ya ha ganado la carrera de las gafas inteligentes

- Meta tiene dificultades para controlar sus chatbots de IA

- Meta limitó la investigación sobre los riesgos de seguridad en VR para los niños, dicen los denunciantes

- Meta incorporará imágenes de Midjourney AI en tu feed

- Denunciantes de Meta alegan que la empresa ocultó información sobre la seguridad infantil

- La herramienta de traducción de IA de Meta puede doblar tus videos de Instagram

Opinión

La pregunta inmediata de los inversores es si la detención reportada en la contratación de IA refleja disciplina o restricción. Pausar el reclutamiento tras la reacción negativa por ofertas multimillonarias indica una respuesta a las preocupaciones de los accionistas y puede moderar el crecimiento de los gastos operativos, ayudando a preservar un margen operativo del 43.02%. También le da a la dirección espacio para priorizar el rendimiento de los modelos, la eficiencia de la infraestructura y las experiencias monetizables en Facebook, Instagram y WhatsApp sin aumentar la dilución por compensación basada en acciones. El riesgo es la latencia en la ejecución: el talento en IA es escaso, y los retrasos en la incorporación de equipos internos podrían ralentizar la velocidad con la que Meta lanza asistentes diferenciados, herramientas creativas y mejoras en recomendaciones. A corto plazo, los $102.3B en flujo de efectivo operativo de la compañía y su posición de efectivo de $47.07B ayudan a sostener el gasto en capacitación e inferencia incluso con un crecimiento más lento del personal, pero el reloj competitivo avanza rápidamente en IA.

Los dispositivos portátiles son el comodín de Meta. La idea de que Meta “ya ha ganado la carrera de las gafas inteligentes” es relevante porque señala un camino más allá de la publicidad hacia ecosistemas de dispositivos más servicios recurrentes. Si las gafas se convierten en la interfaz preferida para capturas ligeras, traducción y asistencia en tiempo real, Meta podrá profundizar el compromiso, mejorar la atribución publicitaria y, eventualmente, agregar características premium. El éxito también validaría la tesis más amplia de Reality Labs tras años de inversión. Sin embargo, los ciclos de hardware son implacables: los retornos dependen de la ejecución en la cadena de suministro, software impulsado por la utilidad y el entusiasmo de los desarrolladores. Cualquier tropiezo podría reavivar el escrutinio sobre las prioridades de gasto. Aun así, combinar IA en el dispositivo con gráficos sociales es un diferenciador creíble, y el perfil de margen de los negocios centrales y el dividendo del 0.27% generan espacio para iterar sin comprometer la resiliencia financiera.

La seguridad y el cumplimiento son los contrapesos. Informes que indican que los chatbots son difíciles de controlar y las afirmaciones de los denunciantes sobre la seguridad juvenil en VR aumentan los riesgos regulatorios y de reputación. Incluso si las alegaciones son impugnadas, la remediación normalmente implica más moderación de contenido, restricciones de productos y aplicación de políticas—actividades que añaden costos y pueden limitar la velocidad de experimentación. El compromiso es más claro en las asociaciones generativas, como las integraciones de imágenes con licencia, donde la calidad, la gestión de derechos y los controles del usuario deben ser visiblemente robustos. Para Meta, hacerlo bien no es opcional: los reguladores, anunciantes y padres están observando de cerca. La parte positiva es que operationalizar la seguridad a la escala de Meta puede convertirse en una ventaja competitiva si se hace bien, pero los plazos son impredecibles y los titulares pueden mantener un techo sobre el múltiplo durante períodos de mayor escrutinio.

Técnicamente, la recuperación de las acciones desde el desplome de marzo-abril hasta niveles cercanos a su máximo de 52 semanas, con el precio por encima de las medias móviles de 50 y 200 días, indica una renovada confianza en la durabilidad de las ganancias. Con un aumento del 49.60% en 12 meses y un bajo interés corto (1.28% del flotante), la posición es favorable pero puede amplificar las caídas ante malas noticias. La propiedad institucional del 79.79% sugiere una base de tenedores paciente, y el dividendo (payout del 7.44%) añade un pequeño componente de retorno. A lo largo de tres años, el rendimiento depende de traducir la investigación en IA en compromiso y monetización, escalar las gafas inteligentes más allá de los entusiastas y navegar las obligaciones de seguridad sin afectar el crecimiento. El caso base es un crecimiento publicitario constante más flujos de ingresos nuevos selectivos; el potencial depende de la adopción de dispositivos y la utilidad de los asistentes de IA; el riesgo se centra en la regulación, la competencia y el ROI de las apuestas a largo plazo.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Caso | Narrativa | Implicaciones |

|---|---|---|

| Mejor | Los asistentes de IA y las herramientas para creadores se convierten en elementos esenciales en todas las aplicaciones; las gafas inteligentes maduran hasta convertirse en un accesorio de uso general con un fuerte compromiso. Los sistemas de seguridad escalan de manera efectiva, aliviando la presión regulatoria. | Aceleración de ingresos duradera con márgenes estables del 40%+; expansión del múltiplo hacia la parte alta de las empresas tecnológicas de gran capitalización; mayor capacidad de dividendos mientras se financia el crecimiento. |

| Base | Los negocios publicitarios crecen de manera constante a medida que la IA mejora la segmentación y la monetización de Reels; las gafas y VR/AR contribuyen pero siguen siendo secundarias. Los costos de cumplimiento son manejables. | Los márgenes se mantienen saludables alrededor de los niveles actuales; los retornos totales siguen el crecimiento de ganancias con un apoyo de rendimiento modesto; la valoración se mantiene alineada con sus pares de megacapitalización. |

| Peor | Las acciones de seguridad más estrictas limitan la velocidad del producto; la adopción de hardware se estanca; los rivales superan a Meta en IA. El macroeconómico suaviza la demanda publicitaria. | El crecimiento se desacelera y los márgenes se comprimen debido a un mayor gasto en confianza y seguridad; el múltiplo se contrae hacia el promedio del mercado; los planes de inversión se reorganizan. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Resultados regulatorios y legales relacionados con la seguridad juvenil, el comportamiento de los chatbots y la gobernanza de la plataforma.

- Ritmo y calidad de la implementación de funciones de IA y monetización en Facebook, Instagram y WhatsApp.

- Sensibilidad de la demanda publicitaria a las condiciones macroeconómicas y dinámica competitiva en video de formato corto.

- Ejecutar en gafas inteligentes y hardware XR más amplio, incluyendo la tracción del ecosistema de desarrolladores.

- Asignación de capital (dividendos, recompra de acciones) frente a la inversión en infraestructura de IA y Reality Labs.

Conclusión

El caso de inversión de Meta hasta 2028 se basa en equilibrar la ambición con la disciplina. Financieramente, la compañía tiene una rentabilidad sólida (margen de beneficio del 39.99%; margen operativo del 43.02%) y generación de efectivo ($102.3B en flujo de efectivo operativo) que puede financiar la capacitación de IA, la inferencia y las hojas de ruta de dispositivos mientras sostiene un dividendo modesto. Estratégicamente, combinar la escala social con IA en el dispositivo y en la nube podría profundizar el compromiso y crear nuevas superficies para el comercio y la publicidad; las gafas inteligentes ofrecen un camino creíble hacia una interfaz post-teléfono. Los riesgos son igualmente claros: el escrutinio regulatorio en torno a la seguridad juvenil y la IA generativa, la complejidad de ejecución en hardware y la presión competitiva por el mejor talento en IA. Con las acciones cerca del máximo de 52 semanas y un sentimiento mejorado, las expectativas son altas. Cumplir con los compromisos de seguridad y mantener un ritmo constante de productos probablemente decidirá si Meta sigue creciendo desde aquí o pausa mientras asimila sus ganancias recientes.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.