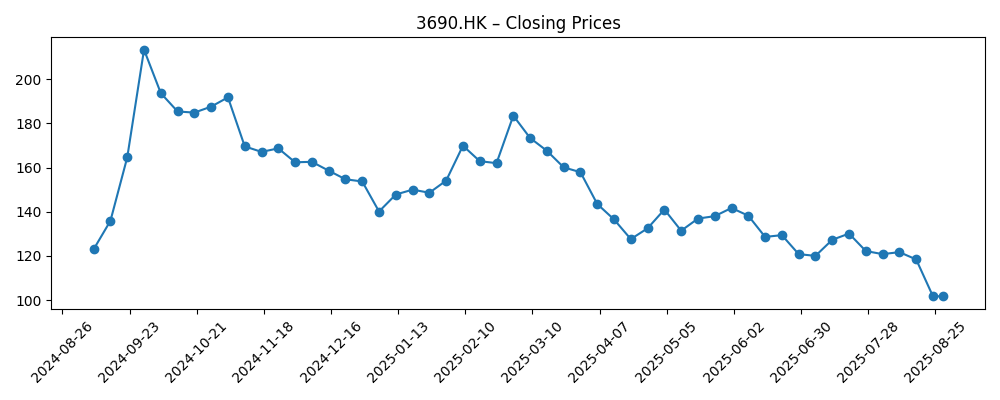

Meituan-W (3690.HK) begint augustus 2025 met een sterke omzetgroei, maar de discussie over de marges wordt steeds heftiger. In het afgelopen jaar bereikte de omzet 360,46 miljard met een bruto winst van 133,03 miljard en een netto inkomen van 29,51 miljard (winstmarge van 8,19%). Toch is de operationele marge op basis van de laatste twaalf maanden iets negatief, met -0,28%. De balans blijft echter een sterk punt: 171,02 miljard aan contanten tegenover 50,98 miljard aan schulden, een current ratio van 1,93 en een geliberaliseerde vrije cashflow van 23,52 miljard. De aandelen zijn gezakt naar 101,70, nabij de 52-weken laag van 101,00 en ver onder de 52-weken hoog van 217,00, na een gestage achteruitgang sinds maart. Met een kwartaalomzetgroei van 11,70% ten opzichte van een jaar geleden, maar een kwartaalwinstgroei die met 96,80% is gedaald, hangt de komende drie jaar af van de uitvoering—de operationele marges weer positief maken terwijl we ons marktaandeel verdedigen tegen de toenemende concurrentie in lokale diensten.

Belangrijke punten per augustus 2025

- Omzet: ttm 360,46B; kwartaalomzetgroei (j.o.j.) 11,70%.

- Winst/marges: winstmarge 8,19%; operationele marge (ttm) -0,28%; EBITDA 32,84B; verwaterde winst per aandeel 5,410.

- Verkoop/achterstand: de breedte van het platform in voedselbezorging, in-store en reizen ondersteunt de activiteit; geen formele achterstand openbaarmakingen, wat gebruikelijk is voor marktplaatsen.

- Aandelenprijs: laatst 101,70 (2025-08-28), omlaag van 183,50 begin maart; 52-weekse range 101–217; onder de gemiddelden van 50 dagen en 200 dagen (124,468 en 146,299).

- Analistenvisie: de markt richt zich op het pad naar een duurzaam positieve operationele marge en een competitieve uitgavendiscipline binnen lokale diensten.

- Marktkapitalisatie: ongeveer 560–710B op basis van 5,53–6,98B aandelen en een ~101,7 prijs per aandeel.

- Balans: contanten 171,02B versus schulden 50,98B; current ratio 1,93; levered free cash flow 23,52B.

- Eigendom/liquiditeit: instellingen bezitten 38,94%; float 5,37B; gemiddelde 3-maands volume 52,88M.

- Dividendbeleid: geen dividend (trailing yield 0,00%).

Aandelenprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

Opinie

De markten geven een waarschuwingssignaal af. Ondanks een sterke omzetbasis (360,46B ttm) en een positieve winstmarge van 8,19%, is de operationele marge van Meituan op een trailing basis iets negatief (-0,28%). Deze divergentie suggereert dat niet-operationele winsten en boekhoudkundige effecten de resultaten op de onderkant hebben gestuwd, terwijl de kernactiviteiten onder druk staan door concurrentie, prikkels en hogere vervullingskosten. De aandelenprijs vertelt het verhaal: van 183,50 begin maart naar 101,70 eind augustus, nu dicht bij de 52-weekse laag van 101,00 en onder belangrijke voortschrijdende gemiddelden. In de komende drie jaar draait het om de operatie—het aanscherpen van de unit economics in levering en in-store diensten zonder de groei te verstoren. Als het management de operationele hefboom kan herstellen door logistieke efficiënties, verschuivingen in productmix en gedisciplineerde promoties, kan het aandeel opnieuw gewaardeerd worden; zo niet, dan kunnen investeerders blijven korten op de kwaliteit van de winst.

De concurrentiedynamiek in lokale diensten blijft intens. Korte video platforms en concurrerende bezorgecosystemen blijven handelaars en consumenten aantrekken met verkeer en subsidies, wat de take rates en gebruikersacquisitiekosten van Meituan onder druk zet. Meituan's voordeel ligt in dichtheid, data en logistiek inzicht, wat kan leiden tot betere batching, routing en cross-selling binnen voedselbezorging, in-store diensten en reizen. Een productcyclus die de ROI van handelaars verbetert—betere tools, advertentieopbrengsten en loyaliteitsmechanismen—kan de monetisatie verdedigen, zelfs als de groei van het aantal bestellingen afvlakt. Over een periode van drie jaar ziet succes eruit als stabiele consumentenfrequentie, verbeterde productiviteit van koeriers en incrementele monetisatie van diensten voor handelaars. Mislukking zou zich manifesteren als aanhoudende promotionele intensiteit, lagere ordereconomics en druk op de gerapporteerde marges. De focus van de markt zal zijn of de groei kan worden volgehouden zonder gebruikers en handelaars te subsidiëren.

Kapitaalallocatie is een latente katalysator. Met 171,02B aan contanten tegenover 50,98B aan schulden, een current ratio van 1,93, en levered free cash flow van 23,52B, heeft Meituan de flexibiliteit om te investeren door de cyclus heen terwijl het concurrentiedruk absorbeert. Strategische toepassingen omvatten logistieke technologie, categorie-uitbreiding en tools voor handelaars. Aandeelhoudersrendementen kunnen komen via opportunistische aandeleninkoop als het management beperkte ROI op korte termijn elders ziet; de afwezigheid van een dividend (0,00% trailing yield) houdt de opties hoog. Over drie jaar zullen investeerders waarschijnlijk zichtbare rendementen op geïnvesteerd kapitaal en een duidelijke brug van free cash flow naar waardecreatie per aandeel belonen. Omgekeerd kan langdurig verlieslatend zijn in aangrenzende categorieën zonder aantoonbare terugverdientijd de aandelenverhouding compressen, zelfs als de omzet blijft groeien.

De waardering kadert het debat. Tegen een prijs rond 101,70 en een verwaterde winst per aandeel van 5,410, handelt het aandeel tegen ongeveer 18,8x trailing earnings. Bij gebruik van omzet per aandeel van 55,12, is dat ongeveer 1,85x omzet, en met boekwaarde per aandeel van 28,56, ongeveer 3,56x boek. Deze multiples zijn niet veeleisend voor een geschaalde consumenten internetplatform als de operationele marges kunnen draaien en uitbreiden; ze zijn minder vergevingsgezind als de winstgevendheid afhankelijk blijft van below-the-line items. Een geloofwaardig pad naar een positieve operationele marge, samen met stabiele dubbele-cijfer omzetgroei, zou ondersteuning bieden voor multiple expansie; zwakke unit economics en verhoogde concurrentie-uitgaven zouden pleiten voor een waarde-valstrik profiel. Over een periode van drie jaar is het waarderingsresultaat waarschijnlijk meer in lijn met de operationele margelijn dan met de omzetlijn.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2028)

| Scenario | Narratief | Signalering om op te letten | Aandelenimplicatie |

|---|---|---|---|

| Beste | Operationele marge draait duurzaam positief met verbeterde leverings efficiëntie en gezondere monetisatie voor handelaars; groei blijft veerkrachtig in de kern lokale diensten. | Lagere promotionele intensiteit, verbeterde unit economics, stabiele of stijgende take rates, constante gebruikers/handelaarretentie. | Multiple expansie naarmate de winstkwaliteit verbetert; sentiment verschuift van defensief naar groei tegen een redelijke prijs. |

| Basis | Groei blijft stabiel, maar margevoortgang is geleidelijk; concurrentiële uitgaven blijven selectief; cashflow financiert herinvesteringen en beperkte aandeleninkoop. | Gemengde margeprints, stabiele omzetgroei, gedisciplineerde operationele kosten; gebalanceerd commentaar op concurrentie. | Bereikgebonden waardering; rendementen volgen de winstgroei met een bescheiden herwaarderingsrisico. |

| Erger | Concurrentiedruk dwingt tot aanhoudende subsidies; operationele marge blijft rond break-even of negatief; uitbreidingsinvesteringen presteren ondermaats. | Verhoogde prikkels, zwakkere ROI van handelaars, stijgende vervullingskosten, voorzichtige prognoses. | Multiple compressie; het aandeel test de bodemrange tot een strategische reset of sectorconsolidatie. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Aanhoudende omslag naar een positieve operationele marge en zichtbaarheid op marge-uitbreiding.

- Intensiteit van concurrentie in lokale diensten en benodigde promotionele uitgaven.

- Regelgevende ontwikkelingen die de platformeconomics en relaties met handelaars beïnvloeden.

- Trends in de vraag van consumenten in China die de orderfrequentie en ticketgrootte beïnvloeden.

- Disciplinaire kapitaalallocatie, inclusief tempo van investeringen en eventuele aandeleninkoop.

- Uitvoering in nieuwe of aangrenzende categorieën die de winstpotentieel kunnen diversifiëren.

Conclusie

Meituan's opzet voor de komende drie jaar is een klassieke afweging tussen kwaliteit en uitvoering. De schaal van het bedrijf, de cashpositie (171,02B) en terugkerende gebruiksgevallen bieden een solide basis, en de omzetgroei van 11,70% j.o.j. in het meest recente kwartaal toont vraagweerstand. Echter, met een iets negatieve operationele marge op een trailing basis en aandelen dicht bij de 52-weekse laag, geven investeerders aan dat er behoefte is aan duidelijker bewijs dat de kernactiviteiten de winst kunnen dragen zonder zware prikkels. Als het management een gestage operationele hefboom kan leveren terwijl de groei wordt beschermd, laat de huidige waardering—ongeveer 18,8x trailing EPS, ruwweg 1,85x omzet, en rond 3,56x boek—ruimte voor herwaardering. Zo niet, dan kan het aandeel range-bound blijven ondanks een gezonde omzet. In de komende drie jaren, let op unit economics, concurrentie-uitgaven en kapitaalallocatie; zij zullen waarschijnlijk bepalen of Meituan waarde kan vergroten of een 'show-me'-verhaal blijft.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.