Meituan-W (3690.HK) comienza agosto de 2025 con un crecimiento robusto en su facturación, aunque la discusión sobre los márgenes se intensifica. En el último año, los ingresos alcanzaron los 360.46 mil millones, con un beneficio bruto de 133.03 mil millones y un ingreso neto de 29.51 mil millones (margen de beneficio del 8.19%). Sin embargo, el margen operativo en base a los últimos doce meses es ligeramente negativo, situándose en -0.28%. El balance sigue siendo una fortaleza: cuenta con 171.02 mil millones en efectivo frente a 50.98 mil millones de deuda, un ratio corriente de 1.93 y un flujo de caja libre apalancado de 23.52 mil millones. Las acciones han caído a 101.70, cerca del mínimo de 52 semanas de 101.00 y muy por debajo del máximo de 52 semanas de 217.00, tras un descenso constante desde los niveles de marzo. Con un crecimiento de ingresos trimestrales del 11.70% interanual pero una caída del 96.80% en el crecimiento de ganancias trimestrales, los próximos tres años dependen de la ejecución: se trata de devolver los márgenes operativos a territorio positivo mientras se defiende la cuota de mercado ante una competencia cada vez más intensa en los servicios locales.

Puntos clave a partir de agosto de 2025

- Ingresos: ttm 360.46B; crecimiento de ingresos trimestrales (interanual) 11.70%.

- Beneficio/Márgenes: margen de beneficio 8.19%; margen operativo (ttm) -0.28%; EBITDA 32.84B; EPS diluido 5.410.

- Ventas/Backlog: la amplitud de la plataforma en entrega de alimentos, ventas en tienda y viajes respalda la actividad; no hay divulgaciones formales de backlog, típicas en los mercados.

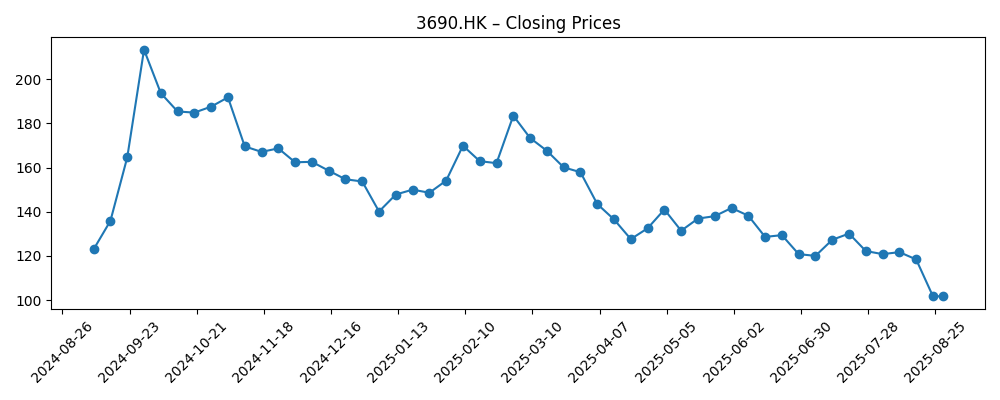

- Precio de la acción: último en 101.70 (2025-08-28), bajando de 183.50 a principios de marzo; rango de 52 semanas 101–217; por debajo de las medias móviles de 50 y 200 días (124.468 y 146.299).

- Perspectiva de analistas: el mercado se centra en el camino hacia un margen operativo positivo sostenible y una disciplina de gasto competitiva en los servicios locales.

- Capitalización de mercado: aproximadamente 560–710B basado en 5.53–6.98B de acciones y un precio por acción de ~101.7.

- Balance general: efectivo 171.02B frente a deuda 50.98B; ratio corriente 1.93; flujo de caja libre apalancado 23.52B.

- Propiedad/liquidez: las instituciones poseen el 38.94%; flotante 5.37B; volumen promedio de 3 meses 52.88M.

- Política de dividendos: sin dividendos (rendimiento histórico 0.00%).

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

Opinión

Los mercados están enviando señales de cautela. A pesar de una base de ingresos sólida (360.46B ttm) y un margen de beneficio positivo del 8.19%, el margen operativo de Meituan es ligeramente negativo en términos interanuales (-0.28%). Esta divergencia sugiere que las ganancias no operativas y los efectos contables han impulsado los resultados finales, mientras que las operaciones centrales enfrentan presión por la competencia, incentivos y mayores costos de cumplimiento. El precio de la acción cuenta la historia: de 183.50 a principios de marzo a 101.70 a finales de agosto, ahora cerca del mínimo de 52 semanas de 101.00 y por debajo de las medias móviles clave. En los próximos tres años, el núcleo es operacional: ajustar la economía unitaria en servicios de entrega y en tienda sin frenar el crecimiento. Si la dirección puede restaurar el apalancamiento operativo a través de eficiencias logísticas, cambios en la mezcla de productos y promociones disciplinadas, la acción podría revalorizarse; de lo contrario, los inversores podrían seguir aplicando un descuento a la calidad de las ganancias.

Las dinámicas competitivas en los servicios locales siguen siendo intensas. Las plataformas de video de formato corto y los ecosistemas de entrega rivales continúan atrayendo a comerciantes y consumidores con tráfico y subsidios, desafiando las tasas de toma y los costos de adquisición de usuarios de Meituan. La ventaja de Meituan radica en la densidad, el conocimiento de datos y logística, lo que puede impulsar un mejor agrupamiento, enrutamiento y venta cruzada en la entrega de alimentos, servicios en tienda y viajes. Un ritmo de productos que mejore el ROI de los comerciantes—mejores herramientas, rendimiento publicitario y mecanismos de lealtad—puede defender la monetización incluso si el crecimiento de pedidos moderado. Con un horizonte de tres años, el éxito se verá como una frecuencia de consumo estable, una productividad mejorada de los mensajeros y una monetización incremental de servicios para comerciantes. El fracaso se manifestaría en una intensidad promocional persistente, una economía de pedidos más baja y presión sobre los márgenes reportados. El enfoque del mercado será si el crecimiento puede mantenerse sin subsidios a usuarios y comerciantes.

La asignación de capital es un catalizador latente. Con 171.02B en efectivo frente a 50.98B en deuda, un ratio corriente de 1.93 y un flujo de caja libre apalancado de 23.52B, Meituan tiene la flexibilidad para invertir a lo largo del ciclo mientras absorbe las presiones competitivas. Los usos estratégicos incluyen tecnología logística, expansión de categorías y herramientas para comerciantes. Los retornos para los accionistas podrían venir a través de recompra de acciones oportunista si la dirección ve un ROI limitado a corto plazo en otros lugares; la ausencia de un dividendo (0.00% de rendimiento histórico) mantiene alta la opción. A lo largo de tres años, es probable que los inversores recompensen los retornos visibles sobre el capital invertido y un puente claro del flujo de caja libre a la creación de valor por acción. Por el contrario, un liderazgo prolongado en pérdidas en categorías adyacentes sin un retorno demostrable podría mantener comprimido el múltiplo de acciones, incluso si los ingresos principales continúan creciendo.

La valoración enmarca el debate. A un precio alrededor de 101.70 y un EPS diluido de 5.410, la acción se comercializa a aproximadamente 18.8x ganancias interanuales. Usando ingresos por acción de 55.12, eso equivale a aproximadamente 1.85x ventas, y con un valor contable por acción de 28.56, cerca de 3.56x contable. Estos múltiplos no son exigentes para una plataforma de internet para consumidores escalada si los márgenes operativos pueden mejorar y expandirse; son menos indulgentes si la rentabilidad sigue dependiendo de elementos no operativos. Un camino creíble hacia un margen operativo positivo, sumado a un crecimiento estable de ingresos de dos dígitos, apoyaría la expansión múltiple; una economía unitaria débil y un elevado gasto competitivo abogarían por un perfil de trampa de valor. Con un horizonte de tres años, se espera que el resultado de la valoración siga más la línea del margen operativo que la línea de ingresos.

¿Qué podría pasar en tres años? (horizonte agosto 2028)

| Escenario | Narrativa | Señales a observar | Implicaciones para la equidad |

|---|---|---|---|

| Mejor | El margen operativo se vuelve positivamente sostenible con una mejora en la eficiencia de entrega y una monetización más saludable para los comerciantes; el crecimiento se mantiene resiliente en los servicios locales centrales. | Menor intensidad promocional, mejora en la economía unitaria, tasas de toma estables o crecientes, retención constante de usuarios/comerciantes. | Expansión múltiple a medida que mejora la calidad de las ganancias; el sentimiento cambia de defensivo a crecimiento a un precio razonable. |

| Base | El crecimiento se mantiene estable pero el progreso del margen es gradual; el gasto competitivo continúa de manera selectiva; el flujo de caja financia la reinversión y recompra limitada de acciones. | Impresiones de margen mixtas, crecimiento de ingresos estable, opex disciplinado; comentarios equilibrados sobre la competencia. | Valoración dentro de un rango; los retornos siguen el crecimiento de ganancias con un riesgo modesto de revaluación. |

| Peor | La presión competitiva obliga a subsidios sostenidos; el margen operativo se mantiene alrededor del punto de equilibrio o negativo; las apuestas de expansión no rinden. | Incentivos elevados, ROI de comerciantes más débil, costos de cumplimiento en aumento, guía cautelosa. | Compresión múltiple; la acción prueba un rango mínimo hasta un reinicio estratégico o consolidación de la industria. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Un cambio sostenido hacia un margen operativo positivo y visibilidad sobre la expansión del margen.

- Intensidad de la competencia en los servicios locales y el gasto promocional requerido.

- Desarrollos regulatorios que afecten la economía de la plataforma y las relaciones con los comerciantes.

- Tendencias de demanda del consumidor en China que impacten la frecuencia de pedidos y el tamaño de los tickets.

- Disciplina en la asignación de capital, incluyendo el ritmo de las inversiones y cualquier recompra.

- Ejecución en nuevas o adyacentes categorías que puedan diversificar las fuentes de beneficio.

Conclusión

La configuración de Meituan para los próximos tres años es un clásico dilema entre calidad y ejecución. La escala de la empresa, su posición de efectivo (171.02B) y los casos de uso recurrentes ofrecen una base sólida, y el crecimiento de ingresos del 11.70% interanual en el último trimestre muestra la resiliencia de la demanda. Sin embargo, con un margen operativo ligeramente negativo en términos interanuales y acciones cerca del mínimo de 52 semanas, los inversores están señalando la necesidad de pruebas más claras de que las operaciones centrales pueden generar ganancias sin incentivos pesados. Si la dirección logra mantener un apalancamiento operativo constante mientras protege el crecimiento, la valoración actual—alrededor de 18.8x EPS interanuales, aproximadamente 1.85x ventas y alrededor de 3.56x contable—deja espacio para una revaluación. De lo contrario, la acción podría permanecer dentro de un rango a pesar de unos ingresos saludables. En los próximos tres años, preste atención a la economía unitaria, el gasto competitivo y la asignación de capital; probablemente determinarán si Meituan acumula valor o sigue siendo una historia que hay que demostrar.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.