LVMH (MC.PA) komt eind 2025 met een reset in de vraag naar luxe. Het afgelopen jaar is het aandeel met 18,98% gedaald en staat het op ongeveer 492 (9 september 2025), onder het 200-daags gemiddelde van 558,43, maar dicht bij het 50-daags gemiddelde van 481,76. Ondanks de afzwakkende groei—TTM-omzet van 82,82 miljard met een kwartaalomzetgroei van -4,50% en een kwartaalwinstgroei van -21,60%—blijft de winstgevendheid sterk (13,26% nettomarge; 22,58% operationele marge) en de kasstroom robuust (TTM operationele kasstroom 19,52 miljard; vrij beschikbare kasstroom 13,22 miljard). De waardering staat op 22,55x de historische koers-winstverhouding en 20,24x de vooruitzichten, ondersteund door een verwachte dividendrendement van 2,62% en een uitkeringsratio van 59,09%. Recent nieuws omvat een upgrade door HSBC en tekenen van een verbeterend luxegevoel, terwijl merkinitiatieven zoals de luxe schoonheidsproducten van Louis Vuitton gericht zijn op het versterken van de klantbetrokkenheid voor de volgende cyclus.

Kernpunten per september 2025

- Omzetgrootte: Omzet (ttm) 82,82 miljard; Brutowinst (ttm) 54,68 miljard.

- Winst/marges: Winstmarge 13,26%; Operationele marge 22,58%; ROE 16,96%; ROA 7,83%.

- Verkooptrend: Kwartaalomzetgroei (jaar-op-jaar) -4,50%; Kwartaalwinstgroei (jaar-op-jaar) -21,60%.

- Aandeelprijs: 492,00 op 09-09-2025; 52-weken verandering -18,98%; bereik 762,70–436,55; 50-DMA 481,76; 200-DMA 558,43.

- Waarderingsoverzicht: Trailing P/E 22,55; Forward P/E 20,24; PEG (5jr) 3,07; EV/EBITDA 10,72; EV/Ondernemingswaarde 3,31; Prijs/Omzet 2,99; Prijs/Boek 3,77.

- Balans & liquiditeit: Cash 12,33 miljard; Schulden 39,71 miljard; Schulden/Equity 59,37%; Huidige ratio 1,48; Beta 0,99.

- Kasgeneratie: Operationele kasstroom (ttm) 19,52 miljard; Levered free cash flow 13,22 miljard.

- Marktkapitalisatie & inkomen: Marktkapitalisatie 246,45 miljard; Forward dividendrendement 2,62% (tarief 13,00; uitkering 59,09%); Ex-dividend datum 12-02-2025.

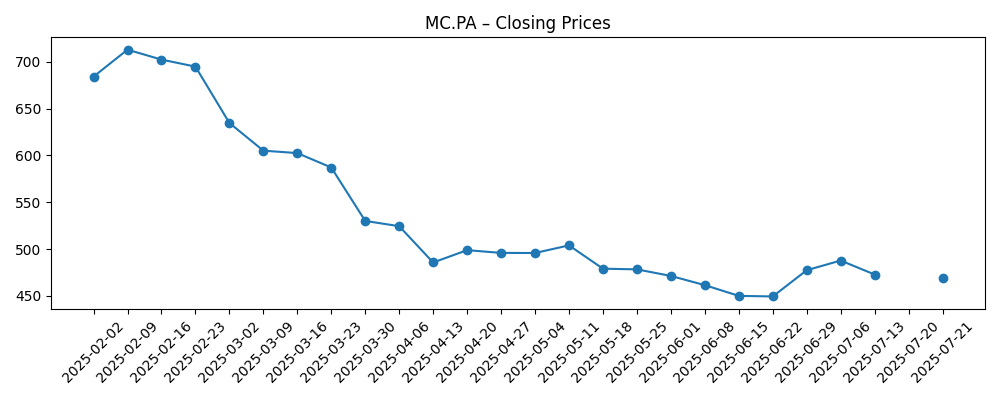

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- LVMH-Moet Hennessy Louis Vuitton (OTCMKTS:LVMUY) Geüpgraded door HSBC Global Research

- LVMH-Moet Hennessy Louis Vuitton SA (OTCMKTS:LVMUY) Ontving Consensus Aanbeveling “Kopen” van Brokerages

- LVMH: Openbaarmaking van aandelentransacties

- Waarom de $160 lipstick van Louis Vuitton een 'strategische zet' is in de luxe schoonheidssector

- HSBC Ziet Licht aan het Einde van de Tunnel voor Geplaagd Luxe Segment

Opinie

De afgelopen zes maanden voelen aan als een reset. MC.PA zakte van sterke prestaties aan het begin van het jaar naar een dieptepunt in juni nabij 449,95 (week van 15 juni), voordat het stabiliseerde en weer omhoogging naar 504,10 (week van 24 augustus), en zich vervolgens rond 492 vestigde op 9 september. Dit patroon sluit aan bij de afzwakkende fundamenten—kwartaalomzet daalde met -4,50% en winst met -21,60% jaar op jaar—terwijl de nog steeds hoge verwachtingen (PEG 3,07) werden gehaald. Het 200-daagse voortschrijdend gemiddelde op 558,43 blijft voorlopig een plafond, maar het 50-daagse gemiddelde op 481,76 biedt een nabij referentiepunt voor het opbouwen van langetermijnposities als het sentiment blijft verbeteren. Met een beta van 0,99 heeft LVMH zich meer aan de bredere markten gehouden dan gewoonlijk laat in de cyclus, wat suggereert dat macro-omstandigheden (rentes, reizen, wisselkoersen) net zo belangrijk zijn als merknieuws voor het bepalen van de kortetermijnrichting.

Positief is dat de upgrade van HSBC en de verbeterende sectorstemming erop wijzen dat de destocking en de zachtheid in China, die de luxe sector begin 2025 onder druk zette, misschien dichter bij het einde dan het begin zijn. De aantrekkingskracht van schoonheid is opmerkelijk: de luxe lipstick van Louis Vuitton onderstreept een strategie om de klantenkring te verbreden en de merkwaarde te gelde te maken via marge-vriendelijke categorieën. Dit versterkt de kracht van de groep in lederwaren en selectieve detailhandel, wat mogelijk de groei over de cycli heen kan verzachten. Als de vraag normaliseert tegen het einde van het jaar, kunnen investeerders zich weer richten op structurele voordelen—wereldwijde schaal, prijszettingskracht en een uitgebalanceerde maisons portefeuille—in plaats van kwartaal-tot-kwartaal volatiliteit.

De waardering lijkt redelijk ten opzichte van de kwaliteit. Een trailing P/E van 22,55 en een forward P/E van 20,24 voor een bedrijf met een operationele marge van 22,58%, 16,96% ROE en 19,52 miljard aan operationele kasstroom blijft verdedigbaar als de groei stabiliseert. Het forward dividendrendement van 2,62% met een uitkeringspercentage van 59,09% biedt een rendement terwijl men wacht op een hernieuwde omzetgroei. De recente openbaarmaking van aandelentransacties herinnert eraan dat kapitaalbewegingen onder actieve supervisie staan, hoewel investeerders de documenten moeten lezen voor details. De flexibiliteit van de balans (12,33 miljard cash versus 39,71 miljard schulden; huidige ratio 1,48) beperkt het neerwaartse risico voor langetermijnmerkinvesteringen, een belangrijke onderscheidende factor wanneer concurrenten hun marketing of kapitaaluitgaven verminderen.

Toch is het pad niet lineair. Een PEG van 3,07 impliceert weinig tolerantie voor langdurige negatieve groeicijfers, en het 52-weken bereik van 762,70–436,55 laat zien hoe snel het sentiment kan omslaan. Als de reis naar China, de aspiratiedemand in de VS, of wisselkoersproblemen aanhouden, kunnen de aandelen onder het 200-daagse gemiddelde blijven totdat de vergelijkingen verlichten. Omgekeerd kan blijvende tractie in schoonheid, innovatief gedrag in lederwaren, en een stabielere macro de multiples terugtrekken naar sectorhoogtes. In een driejarige kijk hangt het bull scenario af van het compounding van merkwaarde en kasconversie; het bear scenario is afhankelijk van een diepere vraagdaling of langdurige kortingen. Het basiscenario is een geleidelijke heropbouw naarmate de macro-ruis afneemt.

Wat zou er in drie jaar kunnen gebeuren? (horizon september 2025+3)

| Sceario | Omzet/marges richting | Waarderingsverhaal | Aandeelprijs neiging | Signaleren om te monitoren |

|---|---|---|---|---|

| Beste | Vraag naar luxe herstelt zich; lederwaren en schoonheid leiden; operationele marge blijft op hoog niveau. | Kwaliteitspremie breidt zich uit naarmate de groei herstart; multiple breidt uit ten opzichte van de huidige gemiddelden. | Tendens verbetert met hogere pieken en hogere dalen; handelt boven lange termijn voortschrijdende gemiddelden. | Sterkere reis naar China, robuuste handelsupdates voor de tweede helft, prijszettingskracht zonder volumeverlies. |

| Basis | Groei normaliseert na een zachte periode; marges blijven over het algemeen stabiel door mix en kostenbeheersing. | Multiple bevindt zich in de buurt van historische mid-cycle niveaus naarmate het vertrouwen langzaam herstelt. | Zijwaarts tot bescheiden stijgend, verankerd door dividendsteun en koopstromen bij zwakte. | Stabiele vergelijkbare verkopen, inventarisdiscipline, stabiele wisselkoers, consistente marketingintensiteit. |

| Slechter | Langdurige vraagafname; kortingen komen op; marge druk door operationele deleveraging. | De-rating richting waardeterrein totdat de zichtbaarheid verbetert. | Test opnieuw de lagere grens van het 52-weken bereik; worstelt onder lange termijn gemiddelden. | Zwakke vraag uit China/VS, toeristenstromen blijven achter, ongunstige wisselkoersen, verhoogde concurrentiepromoties. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Hersteltraject van China en reisdetailhandel, inclusief visabeleid en luchtvaartcapaciteit.

- Veranderingen in categorie mix (schoonheid en lederwaren) en prijszettingskracht zonder volume-inruil.

- Wisselkoersbewegingen ten opzichte van de euro en de Amerikaanse dollar, wat de gerapporteerde groei en marges beïnvloedt.

- Inventarisdiscipline bij maisons en groothandelspartners, wat de kwaliteit van de verkoop beïnvloedt.

- Kapitaalallocatie (dividenden, mogelijke terugkopen, M&A) en eventuele verdere openbaarmakingen van aandelentransacties.

- Macro-rentes en consumentenvertrouwen, vooral onder aspiratieve kopers.

Conclusie

De driejarige opstelling van LVMH balanceert uitzonderlijke merkwaarde en kasgeneratie tegen een herstart van de groei op korte termijn. De gegevens tonen een tijdelijke zachte periode—kwartaalomzet en winst krimpen jaar op jaar—maar marges, rendementen en liquiditeit blijven sterk. Met een trailing P/E van 22,55 en een forward P/E van 20,24 gaat de waardering uit van normalisatie in plaats van versnelling, wat ruimte laat voor upside als de vraag eerder draait of de schoonheid dieper doordringt. Het dividendrendement van 2,62% biedt een rendement terwijl men wacht op een duidelijkere inflectie. De koppen wijzen op een verbeterend sentiment (HSBC upgrade) en gerichte merkacties (hoogwaardige schoonheid), beide ondersteunend voor de volgende cyclus. Risico's liggen bij de vraag uit China/VS, wisselkoers en promotionele intensiteit; deze kunnen de multiple onder druk zetten als ze aanhouden. In het algemeen is het basisscenario een geleidelijke heropbouw van vertrouwen en winst door een betere mix, prijszetting en operationele discipline, waarbij de merkenportefeuille veerkracht biedt over macro-regimes heen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico’s met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.