LVMH (MC.PA) se prepara para finales de 2025 tras un ajuste en la demanda de lujo. En el último año, la acción ha caído un 18.98% y actualmente se cotiza cerca de 492 (9 de septiembre de 2025), por debajo de su promedio móvil de 200 días de 558.43, pero cerca del de 50 días que está en 481.76. A pesar de un impulso más débil—con ingresos de 82.82B en los últimos doce meses y un crecimiento de ingresos trimestral de -4.50% y un crecimiento de beneficios trimestral de -21.60%—la rentabilidad sigue siendo sólida (margen neto del 13.26%; margen operativo del 22.58%) y la generación de efectivo es fuerte (flujo de caja operativo en los últimos doce meses de 19.52B; flujo de caja libre apalancado de 13.22B). La valoración se sitúa en 22.55x el P/E de los últimos doce meses y 20.24x el futuro, respaldada por un rendimiento de dividendo a futuro del 2.62% y una tasa de distribución del 59.09%. Entre los titulares recientes se encuentran una mejora por parte de HSBC y señales de un mejor sentimiento en el sector de lujo, mientras que iniciativas de marca como los lanzamientos de belleza de alta gama de Louis Vuitton buscan profundizar el compromiso con los clientes para el próximo ciclo.

Puntos Clave a partir de septiembre de 2025

- Escala de ingresos: Ingresos (ttm) 82.82B; Beneficio bruto (ttm) 54.68B.

- Beneficio/márgenes: Margen de beneficio 13.26%; Margen operativo 22.58%; ROE 16.96%; ROA 7.83%.

- Tendencia de ventas: Crecimiento de ingresos trimestrales (interanual) -4.50%; Crecimiento de ganancias trimestrales (interanual) -21.60%.

- Precio de la acción: 492.00 el 09‑09‑2025; cambio en 52 semanas -18.98%; rango 762.70–436.55; 50‑DMA 481.76; 200‑DMA 558.43.

- Instantánea de valoración: P/E trailing 22.55; P/E forward 20.24; PEG (5 años) 3.07; EV/EBITDA 10.72; EV/Ingresos 3.31; Precio/Ventas 2.99; Precio/Libro 3.77.

- Balance y liquidez: Efectivo 12.33B; Deuda 39.71B; Deuda/Capital 59.37%; Ratio corriente 1.48; Beta 0.99.

- Generación de efectivo: Flujo de efectivo operativo (ttm) 19.52B; Flujo de efectivo libre apalancado 13.22B.

- Capitalización de mercado e ingresos: Capitalización de mercado 246.45B; Rendimiento de dividendo anticipado 2.62% (tasa 13.00; pago 59.09%); Fecha ex-dividendo 12/2/2025.

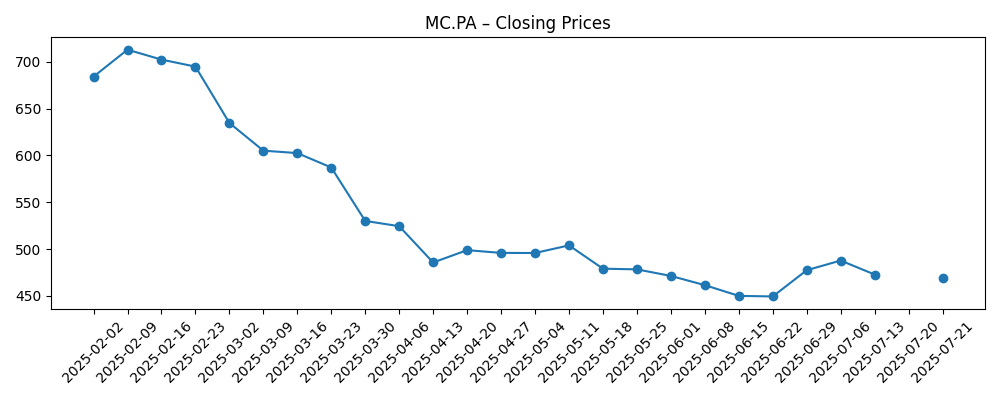

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- LVMH-Moet Hennessy Louis Vuitton (OTCMKTS:LVMUY) Mejorado en HSBC Global Research

- LVMH-Moet Hennessy Louis Vuitton SA (OTCMKTS:LVMUY) Recibe Recomendación de “Comprar” por parte de las Corretoras

- LVMH: Divulgación de transacciones de acciones

- Por qué el lápiz labial de $160 de Louis Vuitton es una 'jugada estratégica' en la belleza de lujo

- HSBC Ve Luz al Final del Túnel para el Sector de Lujo Afectado

Opinión

Los últimos seis meses han sido como un reinicio. MC.PA pasó de una fortaleza a principios de año a un mínimo en junio cerca de 449.95 (semana del 15 de junio) antes de estabilizarse y avanzar hacia 504.10 (semana del 24 de agosto), para luego asentarse alrededor de 492 el 9 de septiembre. Ese patrón coincide con fundamentos en desaceleración: ingresos trimestrales a la baja de -4.50% y ganancias a la baja de -21.60% interanual, cumpliendo aún con las expectativas premium (PEG 3.07). La media móvil de 200 días en 558.43 sigue siendo un techo por ahora, pero la de 50 días en 481.76 ofrece un punto de referencia cercano para acumular posiciones a largo plazo si el sentimiento continúa mejorando. Con un beta de 0.99, LVMH ha seguido más de cerca a los mercados en general que lo que suele hacer al final de los ciclos, lo que sugiere que los impulsores macroeconómicos (tipos de interés, viajes, divisas) son tan importantes como las noticias de la marca para definir la trayectoria a corto plazo.

En el lado positivo, la mejora en la calificación de HSBC y el tono optimista del sector sugieren que la descompresión de inventarios y la debilidad en China que presionaron el lujo a principios de 2025 podrían estar más cerca del final que del principio. La atracción de la belleza es notable: el lápiz labial de alta gama de Louis Vuitton subraya una estrategia para ampliar el embudo de clientes y monetizar el calor de la marca a través de categorías que favorecen el margen. Esto complementa la fortaleza del grupo en artículos de cuero y retail selectivo, lo que podría suavizar el crecimiento a lo largo de los ciclos. Si se normaliza la demanda hacia fin de año, los inversores podrían volver a enfocarse en las ventajas estructurales: escala global, poder de fijación de precios y un portafolio equilibrado de maisons, en lugar de la volatilidad de trimestre a trimestre.

La valoración parece razonable en relación a la calidad. Un P/E trailing de 22.55x y un P/E forward de 20.24x para una empresa con un margen operativo del 22.58%, un ROE del 16.96% y 19.52B en flujo de efectivo operativo se mantiene defensible si el crecimiento se estabiliza. El rendimiento de dividendo anticipado del 2.62% con un pago del 59.09% proporciona un retorno mientras se espera una re-aceleración de los ingresos. La reciente divulgación de transacciones de acciones recuerda que los movimientos de capital están bajo una gestión activa, aunque los inversores deben leer la presentación para los detalles específicos. La flexibilidad del balance (12.33B en efectivo frente a 39.71B en deuda; ratio corriente 1.48) limita el riesgo a la baja en la inversión a largo plazo en la marca, un diferenciador clave cuando los competidores retroceden en marketing o capital.

Aún así, el camino no es lineal. Un PEG de 3.07 implica poca tolerancia a impresiones de crecimiento negativo prolongadas, y el rango de 52 semanas de 762.70–436.55 muestra lo rápido que puede cambiar el sentimiento. Si persisten los problemas en los viajes a China, la demanda aspiracional en EE. UU. o los vientos en contra de divisas, las acciones pueden permanecer limitadas bajo la media de 200 días hasta que las comparaciones se alivien. Por el contrario, una tracción sostenida en belleza, ciclos de innovación en artículos de cuero y un macro más estable podrían llevar a los múltiplos de vuelta hacia los máximos del sector. En una perspectiva de tres años, el caso optimista se basa en la acumulación del capital de marca y la conversión de efectivo; el caso pesimista depende de una caída más profunda en la demanda o una prolongada política de descuentos. El caso base es una reconstrucción gradual a medida que el ruido macroeconómico se desvanece.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Dirección de ingresos/márgenes | Narrativa de valoración | Tendencia del precio de la acción | Señales a monitorizar |

|---|---|---|---|---|

| Mejor | La demanda de lujo se re-acelera; artículos de cuero y belleza lideran; margen operativo sostenido en un alto nivel. | La prima de calidad se amplía a medida que el crecimiento se reanuda; el múltiplo se expande frente a los promedios actuales. | La tendencia mejora con máximos y mínimos más altos; opera por encima de las medias móviles a largo plazo. | Viajes a China más fuertes, actualizaciones comerciales robustas en el segundo semestre, poder de fijación de precios sin erosión de volumen. |

| Base | El crecimiento se normaliza tras un período débil; los márgenes se mantienen generalmente estables por la mezcla y control de costos. | El múltiplo se sitúa cerca del promedio histórico en medio del ciclo a medida que la confianza se reconstruye lentamente. | Movimientos laterales a moderadamente al alza, anclados por el soporte de dividendos y flujos de compra en debilidad. | Ventas estables como si fueran iguales, disciplina de inventario, divisas estables, intensidad de marketing consistente. |

| Peor | Desaceleración prolongada de la demanda; aparecen los descuentos; presión sobre márgenes por desapalancamiento operativo. | Revalorización hacia territorio de valor hasta que mejore la visibilidad. | Revisita el extremo inferior del rango de 52 semanas; tiene dificultades por debajo de las medias a largo plazo. | Demanda débil en China/EE. UU., flujos turísticos rezagados, divisas adversas, promociones competitivas intensificadas. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Trayectoria de recuperación en China y comercio minorista de viajes, incluyendo políticas de visado y capacidad aérea.

- Cambios en la mezcla de categorías (belleza y artículos de cuero) y poder de fijación de precios sin compromisos en volumen.

- Movimientos de divisas respecto al euro y al dólar estadounidense, que afectan el crecimiento reportado y los márgenes.

- Disciplina de inventario en las maisons y socios mayoristas, impactando la calidad de las ventas.

- Asignación de capital (dividendos, posibles recompras, fusiones y adquisiciones) y cualquier divulgación adicional de transacciones de acciones.

- Tasas macroeconómicas y confianza del consumidor, especialmente entre compradores aspiracionales.

Conclusión

La configuración de LVMH para los próximos tres años equilibra una excepcional equidad de marca y generación de efectivo frente a un reinicio del crecimiento a corto plazo. Los datos muestran un pequeño bache temporal—los ingresos y ganancias trimestrales contrayéndose interanualmente—sin embargo, los márgenes, los retornos y la liquidez se mantienen sólidos. Con un P/E trailing de 22.55x y un P/E forward de 20.24x, la valoración asume una normalización en lugar de una aceleración, dejando espacio para el potencial al alza si la demanda se recupera antes o la belleza profundiza su penetración. El rendimiento del dividendo del 2.62% ofrece un retorno mientras se espera una inflexión más clara. Los titulares apuntan a un sentimiento mejorado (mejora de HSBC) y acciones de marca focalizadas (belleza de alta gama), ambos apoyando el próximo ciclo. Los riesgos se centran en la demanda de China/EE. UU., divisas y la intensidad promocional; estos podrían limitar el múltiplo si persisten. En general, el caso base es una reconstrucción gradual de la confianza y las ganancias a través de una mejor mezcla, fijación de precios y disciplina operativa, con el portafolio de marca proporcionando resiliencia a través de regímenes macroeconómicos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.