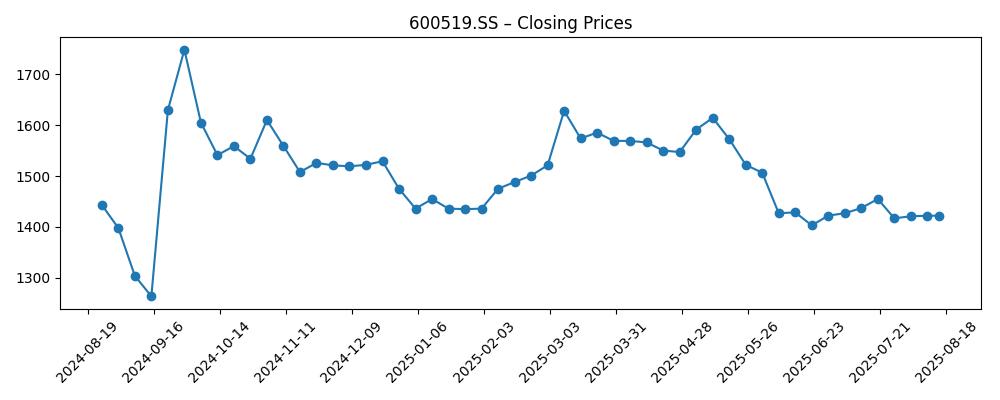

Kweichow Moutai (600519.SS) gaat eind 2025 sterk van start met robuuste marges, een ruime kaspositie en een historisch defensief aandelenprofiel. De omzet over de afgelopen twaalf maanden bedraagt 178,36 miljard met een winstmarge van 50,42% en een operationele marge van 63,69%. Het netto kasbedrag is aanzienlijk (totaal kas 178,71 miljard tegenover totale schulden 268,63 miljoen) en de liquiditeit is sterk (current ratio 5,73). De kwartaalomzetgroei jaar op jaar staat op 7,30%, terwijl de kwartaalwinstgroei 5,20% bedraagt. Desondanks heeft het aandeel de afgelopen zes maanden een zijwaartse tot dalende trend vertoond, van 1.748,0 (sep 2024) naar 1.467,97 (week van 19 sep 2025), onder het 200-daags gemiddelde van 1.493,19 en dicht bij de 50-daagse op 1.457,00; de 52-weken range ligt tussen 1.260,66 en 1.910,00. Met een vooruitzicht op een dividendrendement van 3,51% en een bèta van 0,76, biedt Moutai zowel inkomen als stabiliteit; de vraag voor de komende drie jaar is hoe duurzaam de groei is en in hoeverre ze prijszettingskracht hebben.

Kernpunten per september 2025

- Omzet – TTM-omzet van 178,36 miljard; kwartaalomzetgroei (jaar-op-jaar) van 7,30% wijst op een constante vraag naar premium baijiu.

- Winst/Marges – Winstmarge van 50,42% en operationele marge van 63,69%; ROE van 39,04% en ROA van 26,37% getuigen van uitzonderlijke kapitaal efficiëntie.

- Kas & Liquiditeit – Totaal kasbedrag 178,71 miljard tegenover totale schulden van 268,63 miljoen; current ratio van 5,73 onderstreept veerkracht door cycli heen.

- Verkoop/Backlog – Geen backlog bekendgemaakt; operationele kasstroom van 68,96 miljard en EBITDA van 122,53 miljard benadrukken een gezonde kasgeneratie.

- Aandelenprijs – De afgelopen zes maanden is de prijs gezakt van 1.748,0 (sep 2024) naar 1.467,97 (19 sep 2025); 52-weekse range van 1.260,66–1.910,00; 50-DMA 1.457,00; 200-DMA 1.493,19; beta 0,76.

- Dividenden – Voorspelde jaarlijkse dividendratio van 51,56 (rendement 3,51%); uitkeringsratio van 71,97%; laatste ex-dividenddatum 26-06-2025.

- Eigendom & Vrije handel – Insiders bezitten 61,84%; instellingen 10,26%; vrij verhandelde aandelen 545,42 miljoen; gemiddelde handelsvolume ~3,77 miljoen (3 maanden) en ~3,79 miljoen (10 dagen).

- Marktkapitalisatie & status – Een van de grootste consumentenstaple noteringen in China; liquiditeit en merkkracht bepalen de lange termijn positionering.

- Focus analisten/investeerders – Duurzaamheid van premium prijzen en discipline in distributie; kwartaalwinstgroei (jaar-op-jaar) van 5,20% in de gaten gehouden voor momentum.

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

In de komende drie jaar blijft de investeringscase van Moutai draaien om duurzaamheid. Marges boven de 60% op operationeel niveau en een winstmarge boven de 50% bieden een buffer tegen kortetermijnschommelingen in de vraag. De recente daling van de aandelenprijs—sluitend op 1.467,97 in de week van 19 september 2025, tegenover 1.748,0 een jaar geleden—suggereert dat investeerders wachten op een duidelijkere versnelling van de omzet, terwijl ze zich comfortabel voelen bij een vooruitzicht van 3,51% rendement en een lage beta. Met een overvloed aan netto kas en sterke liquiditeit wordt het neerwaartse risico vaak bepaald door sentiment in plaats van balansrisico. Naar onze mening blijft de defensiviteit van de aandelen intact; de sleutel is of de groei opnieuw kan versnellen zonder de prijsdiscipline aan te tasten.

Groei hangt waarschijnlijk af van een gestage premiumisatie, gedisciplineerd kanaalbeheer, en doordachte innovatie rondom formaten en cadeautjes. Een kwartaalomzetgroei van 7,30% jaar-op-jaar is solide, maar de markt kan om bewijs vragen dat dit duurzaam is over seizoensgebonden vergelijkingen. Het behouden van schaarste en merkkapitaal kan de prijzen beschermen, terwijl enige tekenen van voorraaddruk in de distributie de kortetermijnverkoop onder druk kunnen zetten. Met een vrije handel van 545,42 miljoen tegenover hoge insider eigendom is de liquiditeit robuust maar niet onbeperkt; dit kan schommelingen rond resultaten of dividendmomenten versterken, vooral wanneer de gemiddelde volumes zich rond de 3,77 miljoen–3,79 miljoen range bevinden.

Kapitaalreturns zijn een belangrijke pijler. Een uitkeringsratio van 71,97% en een vooruitzicht op een dividend van 51,56 impliceren inkomensondersteuning, zelfs tijdens zachtere periodes, gesteund door een operationele kasstroom van 68,96 miljard en minimale schuldenlast (totale schulden 268,63 miljoen). Het bedrijf heeft ruimte om de operaties en productinvesteringen te financieren, terwijl dividenden centraal blijven in het verhaal. Als de winstgroei (jaar-op-jaar) van 5,20% versterkt, kan de markt de aandelen belonen met een hogere vertrouwenspremie; als het afkoelt, kan het dividend de totale rendementen verankeren totdat de zichtbaarheid van groei verbetert.

Technisch gezien bevindt het aandeel zich dicht bij zijn 50- en 200-daagse voortschrijdende gemiddelden (1.457,00 en 1.493,19). Dat definieert meestal een afwachtende zone waarin katalysatoren de doorbraak bepalen. Een constructief pad zou stabiele sequentiële omzet, heldere kanaalindicatoren en herhaling van gedisciplineerde prijsstelling omvatten, waardoor de aandelen geleidelijk kunnen stijgen naar de bovenkant van hun 52-weekse range. Omgekeerd kan een zwakke consumentgegevens of een fluctuatie in de marges de onderkant opnieuw testen. Gezien een beta van 0,76 en aanzienlijke kas, verwachten we dat de dalingen minder diep zijn dan bij aandelen met hogere beta, maar vooruitgang kan geleidelijk zijn tenzij de omzetgroei positief verrast.

Wat kan er over drie jaar gebeuren? (horizon september 2025+3)

| Scenario | Omzettraject | Marges | Kapitaalreturns | Factoren voor aandelenprijs |

|---|---|---|---|---|

| Beste | Gecontinueerde groei in het midden–hoge enkelcijferige percentage door premiumisatie en gedisciplineerde kanaalverkoop | Marges breed behouden gezien de prijssterkte van het merk | Stabiele tot stijgende gewone dividenden naast sterke kasgeneratie | Herwaardering op vertrouwen in duurzame groei en stabiele voorraadgezondheid |

| Basis | Laag–midden enkelcijferige groei met periodieke seizoensgebonden schommelingen | Marges blijven dicht bij de huidige niveaus met kleine mixfluctuaties | Dividend gehandhaafd; uitkering afgestemd op de winstcyclus | Totaal rendement verankerd door dividenden; waardering in een bandbreedte zonder nieuwe katalysatoren |

| Erger | Vertraagde groei naarmate de consumentenbestedingen afnemen en het aanvullen van de voorraad vertraagt | Marges krimpen licht door mix- en promotiedruk | Dividend gedekt maar groei afgezwakt; kasprioriteit voor stabiliteit | De-waardering door zwakkere zichtbaarheid; ondersteuning komt in de buurt van lange termijn gemiddelden |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Trends in de Chinese consumenten vraag tijdens belangrijke feestdagen en banketseizoenen die de premium baijiu verkoop beïnvloeden.

- Disciplinaire voorraadbeheer en prijssterkte bij distributeurs en detailhandel; bewijs van overstocking of kortingen.

- Beleids- of regelgevingswijzigingen die invloed hebben op cadeaus, marketing of alcoholcategorie standaarden.

- Kosten van grondstoffen en beschikbaarheid van verpakkingen die de stabiliteit van de brutomarge beïnvloeden.

- Kapitaalreturnbeleid (dividendcyclus) in verhouding tot winstgroei en kasgeneratie.

- Valuta- en marktsentiment, wat invloed kan hebben op buitenlandse investeringsstromen en waarderingsmultiples.

Conclusie

De opstelling van Moutai voor de komende drie jaar wordt gekenmerkt door sterke kaspositie, uitzonderlijke marges en een aandeelhoudersvriendelijk dividend, in balans met de eis van de markt voor constante groei bewijs. De huidige fundamenten—178,36 miljard in TTM-omzet, winstmarge van 50,42%, operationele marge van 63,69%, aanzienlijke netto kas, en een vooruitzicht van 3,51% rendement—ondersteunen een defensieve houding. De aandelen zijn verzwakt naar langetermijngemiddelden, wat een pauze voor bevestiging weerspiegelt in plaats van een breuk in de hypothese. Als de omzetdynamiek consistent blijft en de prijsdiscipline standhoudt, kunnen totale rendementen zich opstapelen via dividenden en bescheiden ondersteuning van de multiple. Als de vraag of kanaaldynamiek verzwakt, biedt de balans en uitkering een buffer terwijl het management zendingen en mix afstemt. Voor langetermijnbeleggers lijkt het pad naar 2028 geleidelijk in plaats van explosief, met merkkapitaal en kasgeneratie als ankers en groei als de bepalende factor.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient zelf onderzoek te doen voordat u financiële beslissingen neemt.