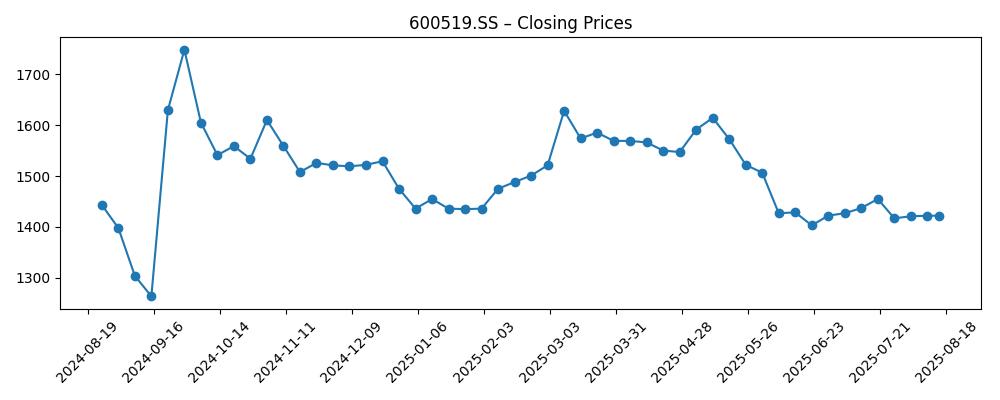

Kweichow Moutai (600519.SS) inicia finales de 2025 con márgenes sólidos, una abundante liquidez y un perfil de acciones históricamente defensivo. Los ingresos de los últimos doce meses alcanzan los 178.36 mil millones, con un margen de beneficio del 50.42% y un margen operativo del 63.69%. La caja neta es considerable (total de efectivo 178.71 mil millones frente a deuda total de 268.63 millones) y la liquidez es robusta (razón corriente de 5.73). El crecimiento de ingresos trimestrales interanual se sitúa en un 7.30%, mientras que el crecimiento de ganancias trimestrales es del 5.20%. Sin embargo, las acciones han mostrado una tendencia lateral a la baja durante seis meses, pasando de 1,748.0 (septiembre de 2024) a 1,467.97 (semana del 19 de septiembre de 2025), por debajo de su media móvil de 200 días de 1,493.19 y cerca de los 50 días en 1,457.00; el rango de 52 semanas es de 1,260.66 a 1,910.00. Con un rendimiento de dividendo a futuro del 3.51% y un beta de 0.76, Moutai ofrece ingresos y estabilidad; la pregunta a tres años es sobre la durabilidad del crecimiento y el poder de fijación de precios.

Puntos Clave a septiembre de 2025

- Ingresos – Ingresos de 178.36B en los últimos 12 meses; el crecimiento de ingresos trimestrales (interanual) del 7.30% indica una demanda constante por baijiu premium.

- Beneficios/Márgenes – Margen de beneficio del 50.42% y margen operativo del 63.69%; ROE del 39.04% y ROA del 26.37% reflejan una eficiencia de capital excepcional.

- Efectivo y Liquidez – Efectivo total de 178.71B frente a una deuda total de 268.63M; el ratio corriente de 5.73 respalda la resiliencia a través de los ciclos.

- Ventas/Cartera – No se ha divulgado cartera pendiente; el flujo de caja operativo de 68.96B y EBITDA de 122.53B destacan una sólida generación de efectivo.

- Precio de las acciones – En los últimos seis meses, el precio ha bajado de 1,748.0 (septiembre de 2024) a 1,467.97 (19 de septiembre de 2025); rango de 52 semanas de 1,260.66–1,910.00; 50‑DMA 1,457.00; 200‑DMA 1,493.19; beta 0.76.

- Dividendo – Tasa de dividendo anual proyectada de 51.56 (rendimiento del 3.51%); ratio de pago del 71.97%; última fecha ex‑dividendo 26/06/2025.

- Propiedad y Float – Los insiders poseen el 61.84%; instituciones el 10.26%; float de 545.42M; volumen promedio de ~3.77M (3 meses) y ~3.79M (10 días).

- Capitalización de mercado y estado – Entre las listas de productos de consumo más grandes en China; la liquidez y la fortaleza de la marca configuran la posición a largo plazo.

- Enfoque de analistas/inversores – Sostenibilidad de precios premium y disciplina en los canales; se espera un crecimiento de ganancias trimestrales (interanual) del 5.20% para observar el impulso.

Evolución del precio de las acciones – últimos 12 meses

Titulares Notables

Opinión

En los próximos tres años, el caso de inversión de Moutai sigue comenzando con la durabilidad. Márgenes superiores al 60% en la línea operativa y un margen de beneficio por encima del 50% ofrecen un colchón contra la volatilidad de la demanda a corto plazo. El reciente descenso en el precio de las acciones—cerrando en 1,467.97 en la semana del 19 de septiembre de 2025, frente a 1,748.0 hace un año—sugiere que los inversores están esperando una aceleración más clara en el crecimiento de ingresos, mientras se sienten cómodos con un rendimiento anticipado del 3.51% y un beta bajo. Con un efectivo neto abundante y liquidez fuerte, el escenario pesimista a menudo se ve influenciado por el sentimiento más que por el riesgo en el balance. En nuestra opinión, la defensa de las acciones sigue intacta; la clave es si el crecimiento puede re-acelerarse sin erosionar la disciplina de precios.

El crecimiento probablemente dependa de una premiumización constante, una gestión disciplinada de canales y una innovación medida en torno a formatos y ocasiones de regalo. El crecimiento de ingresos trimestrales del 7.30% interanual es sólido, pero el mercado puede pedir pruebas de que es sostenible en comparación con las temporadas anteriores. Mantener la escasez y el valor de la marca puede preservar los precios, mientras que cualquier señal de fricción en el inventario del canal podría presionar las ventas a corto plazo. Con un float de 545.42M frente a una alta propiedad de insiders, la liquidez es robusta pero no ilimitada; esto puede amplificar los movimientos en torno a resultados o eventos de dividendos, especialmente cuando los volúmenes promedio se agrupan cerca del rango de 3.77M–3.79M.

Los retornos de capital son un pilar fundamental. Un ratio de pago del 71.97% y una tasa de dividendo anticipada de 51.56 implican un soporte de ingresos incluso en períodos más suaves, respaldado por un flujo de caja operativo de 68.96B y un apalancamiento mínimo (deuda total de 268.63M). La empresa tiene margen para financiar operaciones e inversiones en productos mientras mantiene los dividendos como parte central de la historia. Si el crecimiento de ganancias (interanual) del 5.20% se fortalece, el mercado podría recompensar a la acción con una prima de confianza más alta; si se enfría, el dividendo puede anclar los retornos totales hasta que la visibilidad del crecimiento mejore.

Técnicamente, la acción se sitúa cerca de sus medias móviles de 50 y 200 días (1,457.00 y 1,493.19). Esto normalmente define una zona de espera donde los catalizadores determinan la ruptura. Un camino constructivo incluiría ingresos secuenciales estables, indicadores limpios en los canales y reiteración de precios disciplinados, permitiendo que las acciones suban hacia el extremo superior de su rango de 52 semanas. Por el contrario, un dato de consumo débil o un tambaleo en los márgenes podrían poner a prueba el límite inferior. Dado un beta de 0.76 y un efectivo sustancial, esperamos que los retrocesos sean menos pronunciados que los de pares con beta más alto, pero el progreso podría ser incremental a menos que el impulso en los ingresos sorprenda positivamente.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Trayectoria de ingresos | Márgenes | Retornos de capital | Factores que impulsan el precio de la acción |

|---|---|---|---|---|

| Mejor | Crecimiento sostenido de medio a alto de un solo dígito gracias a la premiumización y la venta disciplinada en los canales | Márgenes ampliamente preservados dada la capacidad de fijación de precios de la marca | Dividendos ordinarios estables o en aumento junto con una fuerte generación de efectivo | Revalorización por confianza en el crecimiento duradero y la salud constante del inventario |

| Base | Crecimiento bajo a medio de un solo dígito con oscilaciones estacionales periódicas | Márgenes se mantienen cerca de los niveles actuales con fluctuaciones menores en la mezcla | Dividendo mantenido; pago ajustado al ritmo de ganancias | Retorno total anclado por dividendos; valoración limitada sin nuevos catalizadores |

| Peor | Crecimiento moderado a medida que el gasto del consumidor se debilita y la reposición en los canales se desacelera | Márgenes se ajustan modestamente por mezcla y presión promocional | Dividendo cubierto pero crecimiento reducido; efectivo priorizado para estabilidad | Devaluación por visibilidad más débil; apoyo surge cerca de promedios a largo plazo |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Tendencias de demanda del consumidor en China durante festividades clave y temporadas de banquetes que impactan la venta de baijiu premium.

- Disciplina en el inventario de canales y poder de fijación de precios entre distribuidores y retail; evidencia de sobreabastecimiento o descuentos.

- Cambios en políticas o regulaciones que afecten regalos, marketing o estándares de la categoría de alcohol.

- Costos de insumos y disponibilidad de empaques que influyen en la estabilidad del margen bruto.

- Política de retorno de capital (ritmo de dividendos) en relación con el crecimiento de ganancias y generación de efectivo.

- Sentimiento del mercado y de la moneda, que pueden afectar los flujos de inversores extranjeros y los múltiplos de valoración.

Conclusión

La configuración de Moutai para los próximos tres años está definida por la fortaleza de su efectivo, márgenes refinados y un dividendo amigable con los accionistas, equilibrados con la insistencia del mercado en pruebas de crecimiento constante. Los fundamentos actuales—178.36B en ingresos TTM, un margen de beneficio del 50.42%, un margen operativo del 63.69%, un efectivo neto significativo y un rendimiento anticipado del 3.51%—respaldan una postura defensiva. Las acciones se han acercado a promedios a largo plazo, reflejando una pausa para la confirmación en lugar de un quiebre en la tesis. Si el impulso de ingresos se mantiene constante y la disciplina de precios se sostiene, los retornos totales pueden acumularse a través de dividendos y un soporte múltiple modesto. Si la demanda o la dinámica de los canales se debilitan, el balance y el pago proporcionan un colchón mientras la dirección calibra los envíos y la mezcla. Para los inversores a largo plazo, el camino hacia 2028 parece incremental más que explosivo, con el valor de la marca y la generación de efectivo como anclas y la entrega de crecimiento como el factor decisivo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.