Kweichow Moutai gaat het tweede deel van 2025 in met een indrukwekkende winstgevendheid, maar een afkoelende groei. De baijiu-leider rapporteert een omzet van 178,36 miljard over de afgelopen twaalf maanden, een winstmarge van 50,42% en een operationele marge van 63,70%, met een netto-inkomen van 89,94 miljard en een ROE van 39,04%. De liquiditeit is sterk: 178,71 miljard aan contanten tegenover slechts 268,63 miljoen aan schulden en een current ratio van 5,73. De aandelenkoers heeft zich gestabiliseerd rond recente niveaus van ongeveer 1.422, wat de 52-weeks verandering op −0,24% en de beta op 0,76 brengt. Het inkomen blijft aantrekkelijk, met een verwachte dividendrendement van 3,63% en een uitkeringsratio van 71,97% na de ex-datum van 26 juni 2025. De groei is gematigd (Q2 jaar-op-jaar omzet +7,3%, winst +5,2%), en recente analyses benadrukken de zwakste uitbreiding in jaren nu consumenten hun uitgaven terugschroeven. Tegen deze achtergrond schetsen we een vooruitzicht voor de komende drie jaar vanaf

Belangrijke Punten per Augustus 2025

- Omzet: TTM-omzet van 178,36 miljard; recente kwartaalomzetgroei van 7,30% op jaarbasis en winstgroei van 5,20% op jaarbasis.

- Winst/Marges: Winstmarge van 50,42%; operationele marge van 63,70%; EBITDA 122,54 miljard; brutowinst 163,52 miljard; ROE 39,04%.

- Verkopen/Backlog: Geen formele backlog-metric bekendgemaakt; vraagzicht is gekoppeld aan kanaaltoewijzingen. Recent mediaberichten hebben de traagste groei in jaren belicht, aangezien consumenten terughoudender zijn.

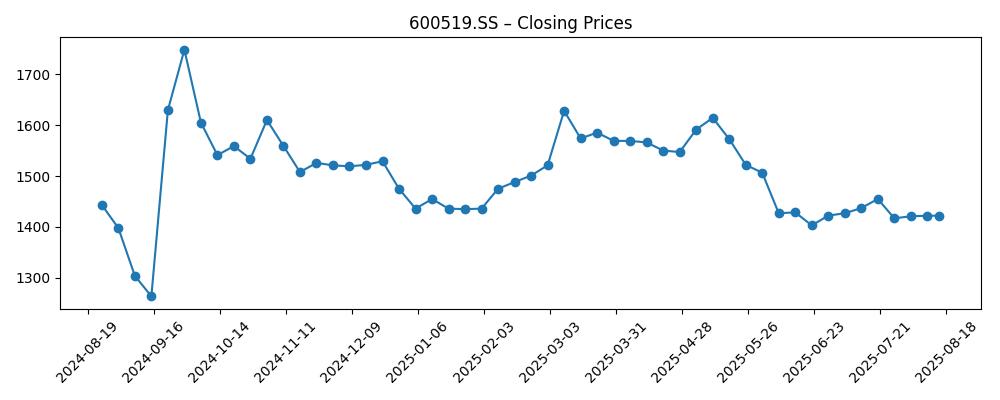

- Aandeelprijs: Meestal verhandeld in de range van 1.403,09–1.628,01 over de afgelopen zes maanden; 50-dagen MA 1.431,86 versus 200-dagen MA 1.501,51; 52-weken verandering −0,24% (hoog 1.910,00; laag 1.245,83).

- Markttoon: Defensief profiel (beta 0,76). Eigendom geconcentreerd (insiders 61,65%; instellingen 9,93%; float 547,63 miljoen). Liquiditeit: gemiddeld 3-maanden volume 3,22 miljoen.

- Balans: Cash 178,71 miljard; schulden 268,63 miljoen; current ratio 5,73 – een conservatieve structuur.

- Dividend: Voorspelde opbrengst van 3,63% op een jaarlijkse rate van 51,56 per aandeel; uitkeringsratio 71,97%; laatste ex-dividenddatum 26/06/2025.

- Waardecontext: Bij gebruik van recente prijs en EPS (71,67) is de impliciete koers-winstverhouding rond de 19–20x; marktkapitalisatie ongeveer ~1,8 biljoen op basis van recente prijs en uitstaande aandelen (1,26 miljard).

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De recente vertraging die in de media is belicht, roept de centrale vraag op voor de komende drie jaar: is dit een cyclische dip of een structurele verschuiving in de vraag naar premium baijiu? De concurrentievoordeel van Kweichow Moutai is geworteld in merk-schaarste en prijsvermogen, die historisch gezien veerkrachtig zijn gebleken tijdens macroschommelingen. De huidige fundamenten ondersteunen deze stelling: een operationele marge van 63,70% en een winst marge boven de 50% bieden voldoende buffer, zelfs als de volumes fluctueren. Wat betreft waardering, een P/E van rond de 19–20x zit dicht bij de kwaliteit staples op de lange termijn in China, noch distressed noch exuberant. Als het consumentenvertrouwen normaliseert en de vraag naar geschenken en feesten stabiliseert, zou de verkoop per eenheid kunnen verbeteren zonder agressieve kortingen. In dat geval zouden investeerders waarschijnlijk duurzame cashgeneratie en het vermogen van het bedrijf om de winst vanuit een zeer hoge basis te laten groeien, belonen.

Toch vereist de volgende stap waarschijnlijk een herversnelling boven het tempo van 2025 (omzet +7,3% op jaarbasis; winst +5,2%). Het pad naar dat resultaat loopt via gedisciplineerd kanaalbeheer, een zorgvuldig samengesteld productaanbod en het beschermen van het prestige-niveau. Elke aanwijzing van verhoogde voorraad of toenemende kortingen zou nauwlettend in de gaten worden gehouden, omdat deze het prijsvermogen sneller kunnen aantasten dan de headlinevolumes suggereren. Tegen die risico's is de balans van Moutai een strategisch voordeel: 178,71 miljard in cash, verwaarloosbare schulden (268,63 miljoen), en sterke operationele cashflow (68,96 miljard) en vrije cashflow (56,31 miljard) bieden flexibiliteit om merkinvesteringen vol te houden, distributie te optimaliseren en aandeelhoudersrendementen te ondersteunen, zelfs in een trager macro-omgeving.

Vanuit een marktperspectief suggereert het defensieve profiel van het aandeel (beta 0,76) en de vrijwel onveranderde 52-weken verandering dat investeerders het zien als een hoogwaardige anker in plaats van een momentum voertuig. Technisch gezien verhandelt het onder het 200-dagen voortschrijdend gemiddelde (1.501,51), wat vaak meerdere in een bereik houdt tot er nieuwe katalysatoren verschijnen. Dergelijke katalysatoren kunnen stevigere verkoopdata rond de feestdagen, duidelijker bewijs dat premiumisatie aanhoudt, of commentaar dat zorgen wegneemt over aanhoudende consumentenzuinigheid omvatten. Aan de andere kant zou bevestiging van aanhoudende vraagverzachting de multiple kunnen beperken, waardoor de dividendopbrengst van 3,63% een groter aandeel van het totale rendement op korte termijn vormt.

Over drie jaar draait het investeringsdebat om de vraag of Moutai merkwaarde kan omzetten in constante, inflatie-overstijgende groei zonder de marges op te offeren. De uitkeringsratio van 71,97% is hoog, maar wordt gedekt door robuuste vrije cashflow, waardoor er ruimte is om distributies te behouden of bescheiden te verhogen terwijl kerninitiatieven worden gefinancierd. Met insiders die 61,65% bezitten, worden continuïteit in governance en een lange termijn gerichtheid vaak als ondersteunend voor strategische consistentie genoemd. Het negatieve scenario is geen balansrisico maar een risico voor de winstkwaliteit als het bedrijf op prijsstelling of niet-kern items moet leunen om aan de verwachtingen te voldoen. De opwaartse mogelijkheden hangen af van gematigde volumegroei, aanhoudende mixverbeteringen, en zorgvuldig kanaalbeheer dat de prijsstelling op de secundaire markt in lijn houdt met de vlaggenschippositionering.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Sceario | Omzettraject | Marges | Kapitaalallocatie | Aandeelprijsdrijfveren |

|---|---|---|---|---|

| Best | Groei versnelt weer boven het tempo van 2025 naarmate de vraag naar premium en verkoopnormaliteit terugkeert. | Operationeel nabij de huidige niveaus, ondersteund door sterke merkprijzen en gedisciplineerde kanalen. | Dividend wordt behouden en geleidelijk verhoogd terwijl een conservatieve balans wordt behouden. | Multiple breidt zich uit van de huidige ~19–20x P/E naarmate het vertrouwen in duurzaamheid terugkeert. |

| Basis | Groei blijft rond het tempo van 2025 met periodieke verzachting die wordt gecompenseerd door mixbeheer. | Marges blijven globaal stabiel met bescheiden fluctuaties die verband houden met promoties en invoerkosten. | Dividendgroei volgt nauw de winst; cash blijft voldoende voor merkinvesteringen. | Waarde blijft binnen een bereik; opbrengst en fundamenten verankeren totale rendementen. |

| Slechter | Groei daalt onder het tempo van 2025 door langdurige consumentenzuinigheid en kanaalvertraging. | Marges krimpen als kortingen stijgen of operationele hefboomwerking afneemt. | Dividend wordt voorzichtig behouden; discretionaire uitgaven worden vooropgesteld om merkwaarde te verdedigen. | Multiple krimpt; prijs volgt winstverlaging tot de vraag stabiliseert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest zullen beïnvloeden

- Bewijs van vraagnormalisatie of aanhoudende verzachting in de consumptie van premium baijiu, vooral rond belangrijke festivals.

- Prijsvermogen en productmixdiscipline versus enige stijging in kanaalkortingen of voorraadopbouw.

- Macroeconomische omstandigheden in China die het consumentenvertrouwen en bedrijfs-/banketuitgaven beïnvloeden.

- Beleids- en regelgevingssignalen die het gedrag rond geschenken en zakelijke entertainment beïnvloeden.

- Kapitaalallocatiestelling - dividendtraject versus herinvestering - gezien de hoge vrije cashflow en lage leverage.

Conclusie

Kweichow Moutai’s risico-rendement over drie jaar balanceert fortachtige economieën tegen een trager vraaglandschap. Het financiële profiel van het bedrijf - 63,70% operationele marge, 50,42% winst marge, voldoende cash en verwaarloosbare schulden - suggereert veerkracht, zelfs als de volumes afnemen. Met een verwachte opbrengst van 3,63% en een uitkeringsratio van 71,97% is inkomen een zichtbare component van rendementen, terwijl de balans voortdurende merkinvesteringen ondersteunt. De gematigde beweging van de aandeelprijs over 52 weken en de handel onder het 200-dagen gemiddelde wijzen op een markt die wacht op bewijs van herversnelling na berichten over de zwakste groei in jaren. Als de verkoop verbetert en prijsdiscipline aanhoudt, zou de waardering hoger kunnen stijgen van ongeveer 19–20x P/E. Als zuinigheid aanhoudt, kunnen rendementen meer opbrengstgestuurd zijn. In het algemeen zien we een basiscasus van stabiele, kwaliteitsgestuurde samenstelling, met opwaartse mogelijkheden die zijn verbonden aan consumentennormalisatie en neerwaartse risico's die worden gemitigeerd door cashgeneratie en merksterkte.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.