Kweichow Moutai se adentra en el resto de 2025 con una rentabilidad envidiable, aunque con un crecimiento más moderado. El líder del baijiu reporta ingresos de 178.36 mil millones en los últimos doce meses, con un margen de beneficio del 50.42% y un margen operativo del 63.70%, mientras que el ingreso neto se sitúa en 89.94 mil millones y el ROE es del 39.04%. La liquidez es sólida: cuenta con efectivo de 178.71 mil millones frente a solo 268.63 millones de deuda y un ratio corriente de 5.73. El precio de las acciones se ha estabilizado cerca de niveles recientes en torno a 1,422, dejando el cambio en 52 semanas en −0.24% y un beta de 0.76. Los ingresos siguen siendo atractivos, con un rendimiento de dividendo anticipado del 3.63% y una tasa de distribución del 71.97% tras la fecha ex-dividendo del 26 de junio de 2025. El crecimiento se ha moderado (ingresos del segundo trimestre +7.3%, ganancias +5.2%), y los análisis recientes han destacado la expansión más débil en años, ya que los consumidores están ajustando sus gastos. En este contexto, trazamos una perspectiva a tres años a partir de

Puntos clave a partir de agosto de 2025

- Ingresos: Ingresos TTM de 178.36B; crecimiento reciente del ingreso trimestral del 7.30% interanual y crecimiento de ganancias del 5.20% interanual.

- Beneficios/Márgenes: Margen de beneficio del 50.42%; margen operativo del 63.70%; EBITDA de 122.54B; beneficio bruto de 163.52B; ROE del 39.04%.

- Ventas/Cartera: No se divulgó una métrica formal de cartera; la visibilidad de la demanda está ligada a las asignaciones de canal. Medios recientes señalaron el crecimiento más lento en años, ya que los consumidores están reduciendo gastos.

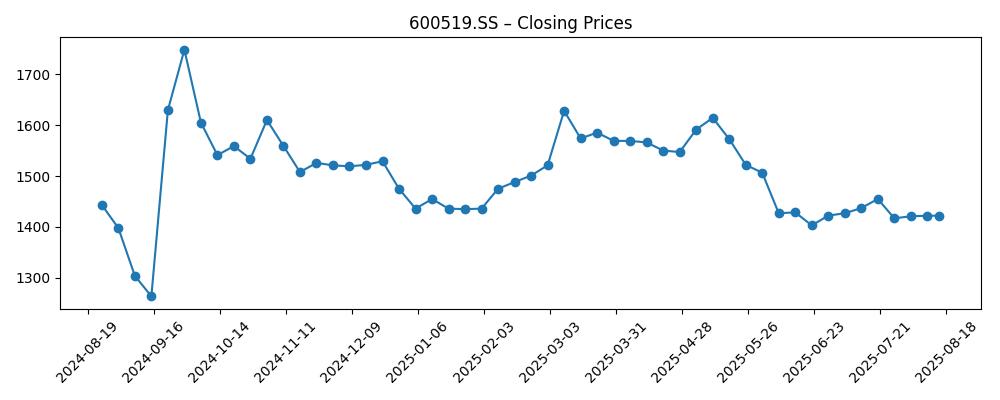

- Precio de la acción: Se ha negociado principalmente en un rango de 1,403.09–1,628.01 durante los últimos seis meses; MA de 50 días en 1,431.86 frente a MA de 200 días en 1,501.51; cambio en 52 semanas −0.24% (máximo 1,910.00; mínimo 1,245.83).

- Tono del mercado: Perfil defensivo (beta 0.76). Propiedad concentrada (insiders 61.65%; instituciones 9.93%; flotante 547.63M). Liquidez: volumen promedio de 3 meses 3.22M.

- Balance: Efectivo 178.71B; deuda 268.63M; ratio corriente 5.73 – una estructura conservadora.

- Dividendo: Rendimiento esperado del 3.63% con una tasa anual de 51.56 por acción; ratio de pago 71.97%; última fecha ex-dividendo 26/06/2025.

- Contexto de valoración: Usando el precio reciente y EPS (71.67), el P/E implícito ronda 19–20x; la capitalización de mercado se aproxima a ~1.8T usando el precio reciente y acciones en circulación (1.26B).

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La reciente desaceleración, destacada en la cobertura mediática, plantea la pregunta central para los próximos tres años: ¿se trata de un bache cíclico o de un cambio estructural en la demanda de baijiu premium? El foso de Kweichow Moutai está anclado en la escasez de marca y el poder de fijación de precios, que históricamente han demostrado ser resilientes ante las fluctuaciones macroeconómicas. Los fundamentos actuales respaldan esta afirmación: un margen operativo del 63.70% y un margen de beneficio por encima del 50% ofrecen un amplio margen de maniobra, incluso si los volúmenes fluctúan. En cuanto a la valoración, un P/E alrededor de 19–20x se encuentra cerca de los productos básicos de calidad a largo plazo en China, ni en crisis ni exuberantes. Si la confianza del consumidor se normaliza y la demanda de regalos y banquetes se estabiliza, la venta por unidad podría mejorar sin descuentos agresivos. En ese escenario, es probable que los inversores recompensen la generación de efectivo duradera y la capacidad de la empresa para aumentar sus ganancias desde una base muy alta.

Aún así, el próximo impulso al alza probablemente requerirá una re-aceleración más allá del ritmo de 2025 (ingresos +7.3% interanual; ganancias +5.2%). El camino hacia ese resultado pasa por una gestión disciplinada del canal, una mezcla de productos cuidada y la protección del nivel de prestigio. Cualquier indicio de un inventario elevado o de descuentos amplios será observado de cerca, ya que pueden erosionar el poder de fijación de precios más rápido de lo que sugieren los volúmenes en general. Frente a esos riesgos, el balance de Moutai es un activo estratégico: 178.71B en efectivo, deuda insignificante (268.63M) y un fuerte flujo de caja operativo (68.96B) y flujo de caja libre (56.31B) proporcionan flexibilidad para mantener la inversión en la marca, optimizar la distribución y respaldar los retornos a los accionistas incluso en un contexto macroeconómico más lento.

Desde una perspectiva de mercado, el perfil defensivo de la acción (beta 0.76) y el cambio plano en 52 semanas sugieren que los inversores la ven como un ancla de alta calidad en lugar de un vehículo de momentum. Técnicamente, se negocia por debajo de la media móvil de 200 días (1,501.51), lo que a menudo mantiene los múltiplos dentro de un rango hasta que lleguen nuevos catalizadores. Tales catalizadores podrían incluir datos más firmes de ventas en torno a las festividades, evidencia más clara de que la premiumización persiste o comentarios que disipen preocupaciones sobre una frugalidad sostenida del consumidor. Por el contrario, la confirmación de una debilidad continua en la demanda podría limitar el múltiplo, haciendo que el rendimiento del dividendo del 3.63% represente una parte mayor del retorno total a corto plazo.

Durante tres años, el debate de inversión gira en torno a si Moutai puede convertir la equidad de marca en un crecimiento constante que supere la inflación sin sacrificar márgenes. El ratio de pago del 71.97% es elevado, pero está respaldado por un robusto flujo de caja libre, dejando margen para mantener o aumentar modestamente las distribuciones mientras se financian iniciativas clave. Con los insiders controlando el 61.65%, la continuidad en la gobernanza y la orientación a largo plazo se citan a menudo como un apoyo para la consistencia estratégica. El escenario a la baja no es un riesgo de balance, sino un riesgo de calidad de ganancias si la empresa debe depender de precios o elementos no centrales para cumplir con las expectativas. La parte positiva depende de un crecimiento de volumen medido, mejoras sostenidas en la mezcla y un control cuidadoso del canal que mantenga los precios del mercado secundario alineados con el posicionamiento de la marca principal.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Trayectoria de ingresos | Márgenes | Asignación de capital | Factores que impulsan el precio de la acción |

|---|---|---|---|---|

| Mejor | El crecimiento se re-acelera por encima del ritmo de 2025 a medida que la demanda premium y la venta se normalizan. | Operar cerca de los niveles actuales, respaldados por una fuerte fijación de precios de marca y canales disciplinados. | Dividendo mantenido y gradualmente aumentado, mientras se preserva un balance conservador. | El múltiplo se expande desde el actual ~19–20x P/E a medida que regresa la confianza en la durabilidad. |

| Base | El crecimiento se mantiene alrededor del ritmo de 2025 con suavidades periódicas compensadas por la gestión de la mezcla. | Márgenes generalmente estables con fluctuaciones modestas vinculadas a promociones y costos de insumos. | El crecimiento del dividendo sigue de cerca a las ganancias; el efectivo permanece abundante para la inversión en la marca. | Valoración en un rango limitado; rendimiento y fundamentos anclan los retornos totales. |

| Peor | El crecimiento cae por debajo del ritmo de 2025 debido a la frugalidad prolongada del consumidor y la presión de los canales. | Los márgenes se comprimen si aumentan los descuentos o se desvanece el apalancamiento operativo. | Dividendo mantenido con cautela; el gasto discrecional priorizado para defender la equidad de marca. | El múltiplo se comprime; el precio sigue las rebajas de ganancias hasta que la demanda se estabiliza. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Pruebas de normalización de la demanda o suavidad sostenida en el consumo de baijiu premium, especialmente en torno a festivales clave.

- Poder de fijación de precios y disciplina en la mezcla de productos frente a cualquier aumento en los descuentos del canal o acumulación de inventario.

- Condiciones macroeconómicas en China que afectan el sentimiento del consumidor y el gasto corporativo/banquetes.

- Señales políticas y regulatorias que influyen en el comportamiento de regalos y entretenimiento empresarial.

- Postura de asignación de capital — trayectoria del dividendo frente a reinversión — dado el alto flujo de caja libre y baja deuda.

Conclusión

El riesgo-recompensa de Kweichow Moutai en tres años equilibra una economía casi fortaleza frente a un telón de fondo de demanda más lenta. El perfil financiero de la empresa — margen operativo del 63.70%, margen de beneficio del 50.42%, efectivo abundante y deuda insignificante — sugiere resiliencia incluso si los volúmenes disminuyen. Con un rendimiento esperado del 3.63% y un ratio de pago del 71.97%, los ingresos son un componente visible de los retornos, mientras que el balance apoya la continua inversión en la marca. El movimiento moderado del precio de la acción en 52 semanas y el rango de negociación por debajo de 200 días apuntan a un mercado que espera pruebas de re-aceleración tras informes del crecimiento más débil en años. Si la venta se fortalece y la disciplina de precios perdura, la valoración podría elevarse desde aproximadamente 19–20x P/E. Si la frugalidad persiste, los retornos podrían depender más del rendimiento. En general, vemos un caso base de un crecimiento constante liderado por la calidad, con el potencial al alza vinculado a la normalización del consumidor y la parte baja mitigada por la generación de efectivo y la fortaleza de la marca.

Este artículo no constituye un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```