Koç Holding (KCHOL.IS) betreedt eind 2025 de balans met de nodige voorzichtigheid. Het gediversifieerde conglomeraat rapporteert een omzet van 2,13 biljoen over de afgelopen 12 maanden, een brutowinst van 321,33 miljard en een EBITDA van 84,92 miljard. Toch is de netto-inkomst voor de aandeelhouders -5,22 miljard, en de winstmarge staat op -0,25%. De schuldpositie is aanzienlijk (totale schuld 1,05 biljoen; schuld/vermogen 109,82%) en de liquiditeit is krap (current ratio 0,89), terwijl de operationele en vrije cashflow negatief zijn. De aandelen zijn volatiel geweest: na een dieptepunt in april rond 138,40, herstelde de koers in augustus naar ongeveer 186,30, om op 9 september weer te dalen naar ongeveer 166; de 52-weken range is 133,70–207,80. Met een verwachte dividendrendement van 4,18%, maar een hoge uitkeringsratio, staan investeerders voor de keuze tussen inkomen en risico op dekking. Dit rapport schetst een vooruitzicht voor de komende drie jaar en de belangrijkste factoren die hierin invloed hebben.

Belangrijke punten per september 2025

- Omzet: TTM-omzet 2,13T; brutowinst 321,33B; EBITDA 84,92B; kwartaalomzetgroei (j-o-j) is -0,80%.

- Winst/marges: operationele marge 4,07%; winstmarge -0,25%; ROA 0,53%; ROE -1,90%.

- Verkoop/achterstand: achterstand niet bekendgemaakt; omzet per aandeel 841,21; kwartaalwinstgroei (j-o-j) 2.402,60% (waarschijnlijk basis-effecten).

- Aandeelprijs: laatste koers rond 166 (9 sep); 52-weeks bereik 133,70–207,80; 50-daags gemiddelde 173,62 versus 200-daags gemiddelde 166,08; beta 0,53.

- Relatieve prestaties: 52-weeks verandering -7,22% versus S&P 500 +18,19%.

- Dividend: vooruitzicht 6,88 met 4,18% vooruitzicht rendement; uitkeringsratio 2.666,67%; ex-dividenddatum was 4/10/2025; trailing dividend 0,00.

- Liquiditeit en hefboomwerking: totale kas 356,78B; totale schuld 1,05T; schuld/eigen vermogen 109,82%; current ratio 0,89; operationele kasstroom -2,22B; levered FCF -70,91B.

- Marktkapitalisatie/eigendom: marktkapitalisatie niet vermeld; uitstaande aandelen 2,54B; float 1,86B; insiders bezitten 57,19%; instellingen 6,19%.

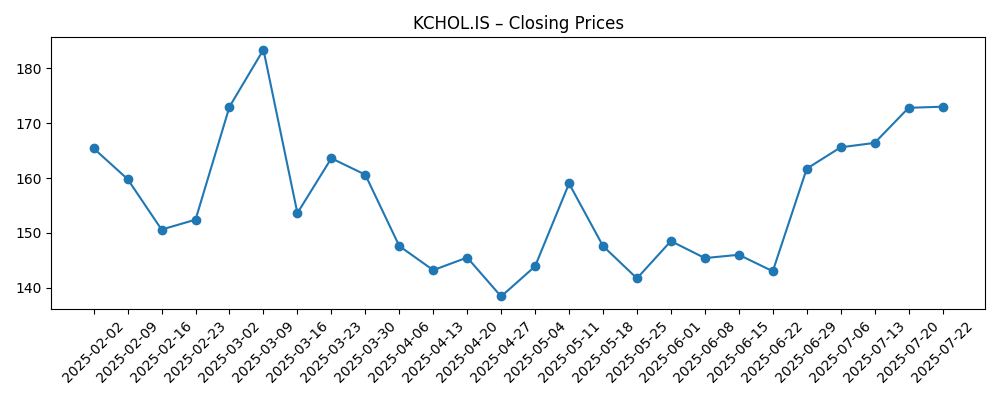

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De prijsactie bepaalt de toon voor de volgende fase. In de afgelopen zes maanden is KCHOL.IS eind april gedaald (laag ~138,40), hersteld tot een piek in augustus (~186,30) en heeft zich teruggetrokken naar het 200-daags voortschrijdend gemiddelde (166,08) terwijl het onder het 50-daags gemiddelde (173,62) blijft. De 52-weeks verandering van -7,22% staat in schril contrast met de +18,19% van de S&P 500, wat de relatieve onderprestatie benadrukt, ondanks een lage beta van 0,53. Voor langetermijnbeleggers suggereert die combinatie een defensief profiel maar beperkte kortetermijnmomentum totdat de kwaliteit van de winsten en kasstroom verbetert. Een aanhoudende sluiting boven het 50-daags gemiddelde zou wijzen op een verbetering van het sentiment; omgekeerd, herhaalde mislukkingen nabij dat niveau zouden de aandelen binnen een bereik van de midden-160s tot de midden-180s kunnen houden, met het bereik van 133,70–207,80 als een kader voor zowel neerwaartse als opwaartse grenzen.

Het dividend is een belangrijk aandachtspunt. Het vooruitzicht rendement lijkt aantrekkelijk met 4,18%, maar de aangegeven uitkeringsratio van 2.666,67% en TTM netto-inkomen van -5,22B wijzen op risico op dekking als de winsten en kasstroom niet normaliseren. De operationele kasstroom (-2,22B) en levered free cash flow (-70,91B) versterken dat beeld. Daartegenover staat dat de schaal van de groep en de beschikbare kas (356,78B) ruimte bieden om het beleid door een neergang te managen of een herkalibratie te timen. Beleggers moeten in de gaten houden of de komende kwartalen een verbeterde kasconversie laten zien, samen met de gerapporteerde stijging in kwartaalwinstgroei (2.402,60% j-o-j), die mogelijk deels basis-effecten weerspiegelt. Duidelijkheid over de balans tussen het handhaven van de uitkering en het behouden van flexibiliteit op de balans zal waarschijnlijk een belangrijke aanjager voor de aandelenprijs zijn.

De balans en winstgevendheid vormen de tweede pijler. De hefboomwerking is aanzienlijk (1,05T totale schuld; schuld/eigen vermogen 109,82%) en de kortetermijnliquiditeit lijkt krap (current ratio 0,89). Met een operationele marge van 4,07% en een bijna break-even winstmarge (-0,25%) kunnen incrementele efficiëntiewinst en verschuivingen in de portfoliocompositie een groot effect hebben op de aandelenwaarde. De TTM-omzetbasis van 2,13T biedt ruimte om kleine margeverbeteringen om te zetten in aanzienlijke winsten, maar de prioriteit ligt bij het omzetten daarvan in positieve free cash flow. Elke geloofwaardige route naar afbouw van de schuld — of het nu gaat om interne kasgeneratie, gedisciplineerde investeringen, of portfoliobewegingen — zou de aandelenrisicopremie kunnen verlagen en de aandelen opnieuw waarderen. Omgekeerd, als de kasverbranding aanhoudt, kunnen de herfinancieringsbehoeften het verhaal domineren en de waardering beperken.

Als we drie jaar vooruitkijken, is een basisscenario geleidelijke stabilisatie: bescheiden omzetgroei na een kwartaaldip van -0,80% j-o-j, margeherstel door operationele discipline, en een gematigde vermindering van het risico op de balans. De lage beta (0,53) en hoge insiderbezit (57,19%) suggereren een minder volatiele handel zodra de fundamenten zich stabiliseren, hoewel een beperkte free float idiosyncratische bewegingen kan versterken. Aandachtspunten zijn bewijs van duurzame winstkwaliteit voorbij basis-effecten, een ommekeer in de operationele kasstroom, en eventuele aanpassing van het dividendbeleid die de dekking verbetert zonder het vertrouwen van investeerders te ondermijnen. Als deze zich voordoen, is een herwaardering naar de bovenkant van het recente handelsbereik waarschijnlijk; bij gebrek aan vooruitgang kunnen herhaalde testen van de onderste band niet worden uitgesloten binnen het bereik van 133,70–207,80.

Wat kan er over drie jaar gebeuren? (horizon september 2025+3)

| Scenario | Narratief | Gevolgen voor aandelen |

|---|---|---|

| Beste | Stabiele omzetgroei vanuit de 2,13T TTM-basis, operationele discipline verhoogt marges vanaf de huidige niveaus (4,07% operationeel; -0,25% netto), operationele kasstroom wordt positief en afbouw van de schuld begint vanuit 109,82% schuld/eigen vermogen. | Herwaardering naar de bovenkant van het recente bereik van 133,70–207,80 met potentieel om hogere toppen te vestigen als de kasgeneratie duurzaam blijkt. |

| Basis | De omzet blijft breed stabiel (kwartaalomzetgroei oscilleert rond vlak), de kwaliteit van de winsten verbetert vanuit de 2.402,60% j-o-j piek, dividendbeleid wordt herkalibreerd voor dekking, en liquiditeitsratio's verbeteren licht vanaf een current ratio van 0,89. | Aandelen consolideren rond langetermijngemiddelden (200-daags gemiddeld nabij 166,08), met episodische stijgingen richting de midden- tot bovenband. |

| Slechtste | Kasstroom blijft negatief (OCF en FCF blijven onder druk), hefboomwerking blijft in de buurt van de huidige niveaus (1,05T schuld; 109,82% D/E), en marges stagnateren; elke dividendverlaging zonder een duidelijke strategie weegt op het sentiment. | Waardering krimpt; risico op hertest van de onderkant van het 52-weeks bereik en langdurige zijwaartse handel. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- Dividendbeleid en dekking ten opzichte van winsten (uitkeringsratio 2.666,67%) en kasstroom.

- Kasstroomomslag van negatieve operationele en vrije kasstroom naar duurzame positieve waarden.

- Hefboomwerking en herfinancieringsvoorwaarden gezien de totale schuld van 1,05T en schuld/eigen vermogen van 109,82%.

- Uitvoering van margeverbetering vanuit een operationele marge van 4,07% en stabilisatie van de netto winstgevendheid.

- Marktliquiditeit en eigendomsdynamiek (57,19% insiderbezit; 1,86B float; gemiddelde 3-maands volume 28,08M).

Conclusie

De investeringscase van Koç Holding tot 2028 hangt af van het omzetten van schaal in kas en het matigen van het risico op de balans. De omvang van de groep (2,13T TTM-omzet) en de gediversifieerde blootstelling bieden veerkracht, maar de winstgevendheid blijft dun (4,07% operationele marge; -0,25% netto) en de kasgeneratie is momenteel negatief. De lage beta (0,53) en het hoge insiderbezit kunnen de volatiliteit dempen, maar de relatieve prestaties blijven achter (52-weeks verandering -7,22% versus +18,19% van de S&P 500). Een duurzame ommekeer in de operationele kasstroom, zichtbare afbouw van de schuld van 109,82% D/E, en een transparant dividendbeleid in lijn met de winsten zijn de duidelijkste hefboompunten voor herwaardering. In het basisscenario wijst die mix op stabiliserende rendementen en een pad terug naar de bovenste helft van het bereik van 133,70–207,80. Zonder vooruitgang op deze fronten kunnen de aandelen binnen het bereik vastzitten en gevoelig blijven voor macro- en financieringskoppen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.