Koç Holding (KCHOL.IS) se adentra en finales de 2025 con precaución. Este conglomerado diversificado reporta unos ingresos de 2.13 billones en los últimos 12 meses, con una ganancia bruta de 321.33 mil millones y un EBITDA de 84.92 mil millones. Sin embargo, el ingreso neto atribuible a los accionistas comunes es de -5.22 mil millones y el margen de beneficio se sitúa en -0.25%. La deuda es notable (deuda total de 1.05 billones; deuda/capital 109.82%) y la liquidez es ajustada (ratio corriente de 0.89), mientras que el flujo de caja operativo y libre son negativos. Las acciones han sido volátiles: tras un mínimo en abril cerca de 138.40, la acción se recuperó hacia 186.30 en agosto antes de bajar a aproximadamente 166 para el 9 de septiembre; el rango de 52 semanas es de 133.70 a 207.80. Con un rendimiento por dividendo a futuro del 4.18%, pero una ratio de pago elevada, los inversores enfrentan un dilema entre ingresos y riesgo de cobertura. Esta nota esboza una perspectiva a tres años y los factores clave que pueden influir.

Puntos clave a septiembre de 2025

- Ingresos: ingresos TTM 2.13T; beneficio bruto 321.33B; EBITDA 84.92B; el crecimiento de ingresos trimestrales (a/a) es del -0.80%.

- Beneficio/Márgenes: margen operativo 4.07%; margen de beneficio -0.25%; ROA 0.53%; ROE -1.90%.

- Ventas/Cartera: cartera no divulgada; ingresos por acción 841.21; crecimiento de ganancias trimestrales (a/a) 2,402.60% (probables efectos base).

- Precio de la acción: última cotización cerca de 166 (9 de septiembre); rango de 52 semanas 133.70–207.80; media móvil de 50 días 173.62 frente a media móvil de 200 días 166.08; beta 0.53.

- Rendimiento relativo: cambio en 52 semanas -7.22% frente a S&P 500 +18.19%.

- Dividendo: tasa futura 6.88 con rendimiento futuro del 4.18%; ratio de pago 2,666.67%; fecha ex-dividendo fue el 10/04/2025; dividendo acumulado 0.00.

- Liquidez y apalancamiento: efectivo total 356.78B; deuda total 1.05T; deuda/capital 109.82%; ratio corriente 0.89; flujo de caja operativo -2.22B; flujo de caja libre apalancado -70.91B.

- Capitalización de mercado/propiedad: capitalización de mercado no especificada; acciones en circulación 2.54B; flotación 1.86B; los insiders poseen el 57.19%; instituciones 6.19%.

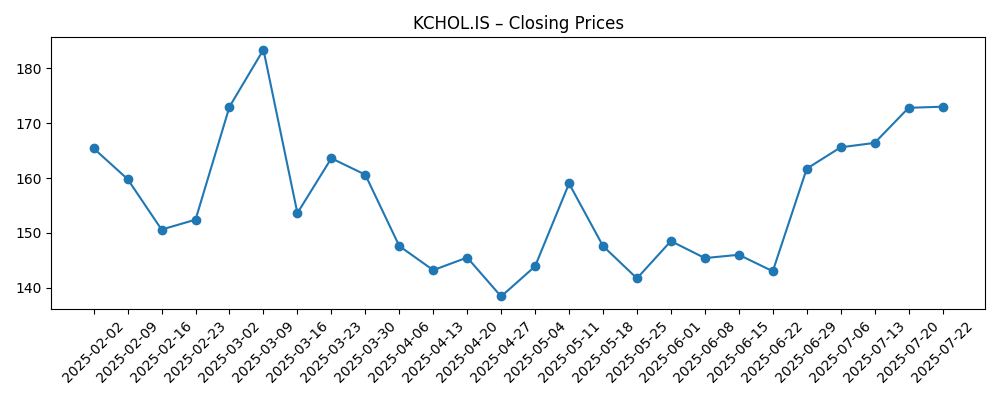

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La acción del precio establece el tono para la próxima etapa. En los últimos seis meses, KCHOL.IS cayó a finales de abril (mínimo ~138.40), repuntó a un máximo de agosto (~186.30) y ha retrocedido hacia la media móvil de 200 días (166.08) mientras se mantiene por debajo de la de 50 días (173.62). El cambio en 52 semanas de -7.22% contrasta con el +18.19% del S&P 500, subrayando un rendimiento relativo inferior a pesar de un bajo beta de 0.53. Para los inversores que solo compran, esa combinación sugiere un perfil defensivo pero un impulso limitado a corto plazo hasta que la calidad de las ganancias y la conversión de efectivo mejoren. Un cierre sostenido por encima de la media de 50 días indicaría un sentimiento en mejora; por el contrario, fracasos repetidos cerca de ese nivel podrían mantener la acción en un rango de entre los 160 y los 180, con el rango de 52 semanas de 133.70–207.80 marcando los límites inferior y superior.

El dividendo es un punto focal. El rendimiento futuro parece atractivo al 4.18%, pero el ratio de pago indicado de 2,666.67% y el ingreso neto TTM de -5.22B indican riesgo de cobertura si las ganancias y el flujo de caja no se normalizan. El flujo de caja operativo (-2.22B) y el flujo de caja libre apalancado (-70.91B) refuerzan esta imagen. Compensando esto, la escala del grupo y el efectivo disponible (356.78B) ofrecen margen para gestionar la política a través de una recesión o temporizar una recalibración. Los inversores deben estar atentos a si los trimestres siguientes demuestran una mejora en la conversión de efectivo junto con el aumento reportado en el crecimiento de ganancias trimestrales (2,402.60% a/a), que puede reflejar en parte efectos base. La claridad sobre el equilibrio entre mantener el pago y preservar la flexibilidad del balance será un factor clave que influirá en el precio de las acciones.

El balance y la rentabilidad forman el segundo pilar. El apalancamiento es significativo (1.05T de deuda total; deuda/capital 109.82%) y la liquidez a corto plazo parece ajustada (ratio corriente 0.89). Con un margen operativo de 4.07% y un margen de beneficio cercano al punto de equilibrio (-0.25%), mejoras en la eficiencia incremental y cambios en la mezcla de la cartera pueden tener efectos desproporcionados en el valor de las acciones. La base de ingresos TTM de 2.13T da margen para capitalizar pequeñas mejoras en el margen en ganancias significativas, pero la prioridad es convertir eso en flujo de caja libre positivo. Cualquier camino creíble hacia el desapalancamiento —ya sea a través de generación de efectivo interno, capex disciplinado, o acciones de cartera— podría comprimir la prima de riesgo de capital y revaluar las acciones. Por el contrario, si la quema de efectivo persiste, las necesidades de refinanciamiento podrían dominar la narrativa y limitar la valoración.

De cara a tres años, un caso base sería una estabilización gradual: crecimiento modesto de la línea superior tras una caída trimestral del -0.80% a/a, recuperación de márgenes gracias a la disciplina operativa, y una reducción medida del riesgo en el balance. El bajo beta (0.53) y la alta propiedad por parte de insiders (57.19%) sugieren un comercio menos volátil una vez que los fundamentos se consoliden, aunque una flotación limitada puede amplificar movimientos idiosincráticos. Los catalizadores a monitorear incluyen evidencia de sostenibilidad en la calidad de las ganancias más allá de los efectos base, un cambio en el flujo de caja operativo, y cualquier ajuste en la política de dividendos que mejore la cobertura sin erosionar la confianza de los inversores. Si estos se materializan, una revalorización hacia el extremo superior del rango de negociación reciente es plausible; en ausencia de progreso, no se pueden descartar pruebas del límite inferior dentro del rango de 133.70–207.80.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa | Implicaciones para las acciones |

|---|---|---|

| Mejor | Expansión constante de ingresos a partir de la base TTM de 2.13T, la disciplina operativa eleva los márgenes desde los niveles actuales (4.07% operativo; -0.25% neto), el flujo de caja operativo se vuelve positivo y comienza el desapalancamiento desde el 109.82% de deuda/capital. | Revalorización hacia el extremo superior del reciente rango de 133.70–207.80 con potencial para establecer nuevos máximos si la generación de efectivo resulta duradera. |

| Base | La línea superior se mantiene en general estable (crecimiento de ingresos trimestrales oscilando alrededor de plano), la calidad de las ganancias mejora tras el pico del 2,402.60% a/a, la política de dividendos se recalibra para mejorar la cobertura y los indicadores de liquidez tienden a mejorar modestamente desde un ratio corriente de 0.89. | Las acciones se consolidan alrededor de promedios a largo plazo (media de 200 días cerca de 166.08), con rallies episódicos hacia la banda media a alta. |

| Peor | El flujo de caja sigue siendo negativo (OCF y FCF permanecen bajo presión), el apalancamiento persiste cerca de los niveles actuales (1.05T de deuda; 109.82% D/E), y los márgenes se estancan; cualquier recorte en el dividendo sin una estrategia clara pesará sobre el sentimiento. | La valoración se comprime; riesgo de volver a probar el extremo inferior del rango de 52 semanas y un comercio prolongado en rango. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Política de dividendos y cobertura en relación con las ganancias (ratio de pago 2,666.67%) y el flujo de caja.

- Inflección en el flujo de caja desde flujos operativos y de caja libre negativos hacia positivos sostenidos.

- Condiciones de apalancamiento y refinanciamiento, dada una deuda total de 1.05T y deuda/capital de 109.82%.

- Ejecutar mejoras en los márgenes desde un margen operativo de 4.07% y estabilización de la rentabilidad neta.

- Dinámica de liquidez del mercado y propiedad (57.19% de participaciones de insiders; 1.86B de flotación; volumen promedio de 3 meses 28.08M).

Conclusión

El caso de inversión de Koç Holding hasta 2028 depende de convertir su escala en efectivo y moderar el riesgo en el balance. El tamaño del grupo (2.13T de ingresos TTM) y la exposición diversificada ofrecen resiliencia, pero la rentabilidad sigue siendo baja (margen operativo del 4.07%; -0.25% neto) y la generación de efectivo es actualmente negativa. El bajo beta de la acción (0.53) y la alta propiedad por parte de insiders pueden amortiguar la volatilidad, sin embargo, el rendimiento relativo ha sido inferior (cambio en 52 semanas -7.22% frente al +18.19% del S&P 500). Un giro sostenible en el flujo de caja operativo, un desapalancamiento visible desde el 109.82% D/E, y una política de dividendos transparente alineada con las ganancias son los palancas de revalorización más claras. En el caso base, esa mezcla apunta a retornos estables y un camino de regreso hacia la parte superior del rango de 133.70–207.80. Sin progreso en estos frentes, las acciones pueden permanecer en un rango limitado y ser sensibles a titulares macroeconómicos y de financiamiento.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.