JPMorgan Chase begint de komende drie jaar met stevige winstgevendheid en een hoog aandelenkoers. In september 2025 rapporteert de bank een omzet over de afgelopen twaalf maanden van $163,75 miljard en een netto-inkomen voor aandeelhouders van $55,15 miljard, met respectievelijk een winst- en operationele marge van 34,52% en 43,75%. De aandelen zijn in het afgelopen jaar met 43,73% gestegen, wat beter is dan de S&P 500, die met 17,26% groeide, en recentelijk werd er gehandeld rond de $300,54—dichtbij de 52-weken piek van $305,15. De liquiditeit is sterk (totaal contanten $1,54 biljoen) met een totale schuld van $1,17 biljoen, wat typisch is voor de balans van een universele bank. Het dividendprofiel is stabiel, met een jaarlijkse vooruitzicht van $5,60 en een rendement van 1,88% op een uitkeringsratio van 27,18%. Strategische signalen omvatten nieuwe aanwervingen in fusies en overnames, deelname aan grootschalige financiering gerelateerd aan data-infrastructuur, en positieve opmerkingen van analisten na sterke resultaten in Q2.

Belangrijke punten per september 2025

- Omzet: TTM omzet van $163,75 miljard; de laatste kwartaalomzetgroei (jaar op jaar) bedraagt -10,60%.

- Winst/Marges: Winstmarge 34,52%; operationele marge 43,75%; ROE 16,21%; ROA 1,30%.

- Verkoop/Opdrachtportefeuille: Strategische activiteiten omvatten het aanstellen van technici om fusies en overnames te versterken en betrokkenheid bij een mogelijke financiering van $22 miljard voor een datahub.

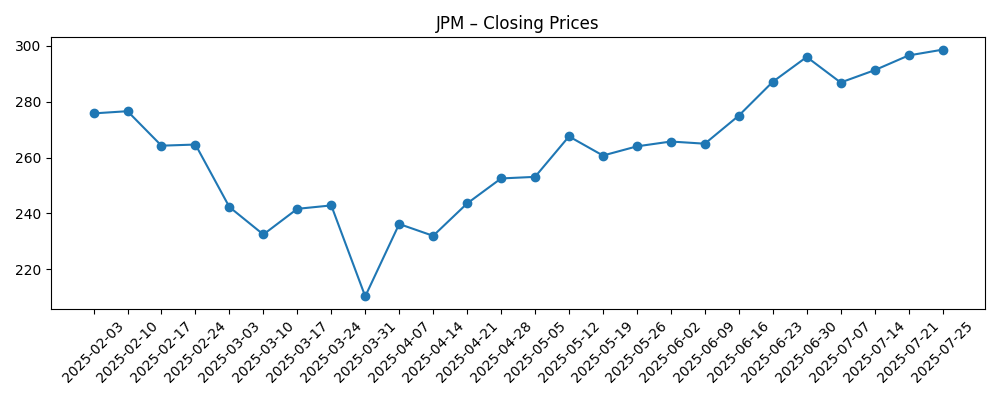

- Aandelenkoers: Onlangs afgesloten rond de $300,54; verandering over 52 weken 43,73% versus S&P 500 met 17,26%; 52 weken bereik 201,83–305,15.

- Analistenvisie: Koersdoel verhoogd door ten minste één broker na sterke Q2-resultaten; sentiment ondersteund door outperformance dekking.

- Marktkapitalisatie: Ongeveer $826 miljard op basis van de recente prijs en 2,75 miljard uitstaande aandelen; institutioneel eigendom 74,49%.

- Liquiditeit/Leverage: Totale cash $1,54 biljoen en totale schuld $1,17 biljoen; operationele cashflow (ttm) -$148,62 miljard.

- Dividenden: Vooruitzicht jaarlijkse dividenden van $5,60 (rendement 1,88%); uitkeringsratio 27,18%; laatste dividenddatum 31/07/2025.

- Handelsprofiel: Beta 1,13; 50-daags gemiddelde 293,08; 200-daags gemiddelde 262,61; gemiddelde 3-maandelijkse omzet 8,34 miljoen; short interest 0,88% (verhouding 2,95).

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- JPMorgan Chase (JPM) Stijgt Door Vernieuwd Beleggersoptimisme

- JPMorgan Chase & Co (JPM) Werft Meer Tech Experts In om Fusies en Overnames te Versterken

- JPMorgan (JPM) en MUFG Kijken naar $22 miljard Lening voor Texas AI-gedreven Datahub

- Freedom Broker Verhoogt Koersdoel van JPMorgan Chase (JPM) na Sterke Q2-resultaten

- Presteert het Aandeel van JPMorgan Chase Beter dan de S&P 500?

- JPMorgan (JPM) Maakt Dividenden voor Preferente Aandelen Bekend

- JP Morgan, Commerzbank en ING Steunen Europese Defensiebank

Opinie

De leiderschapspositie van JPMorgan in de aandelenprijs van het afgelopen jaar weerspiegelt zowel de uitvoering die specifiek is voor de bank als de macro-economische meewind. De verandering van 43,73% over 52 weken in vergelijking met de 17,26% van de S&P 500 wijst op een groeiend vertrouwen dat de kernwinstkracht duurzaam is, ook al is de gerapporteerde kwartaalomzetgroei afgekoeld (-10,60% jaar op jaar). Het margeschema blijft een belangrijk onderscheidend kenmerk, met een operationele marge van 43,75% en een ROE van 16,21% die de basis voor een premium waardering onderbouwen. Naar onze mening biedt de mix van normalisatie van de kapitaalmarkten en een stabiele consumenten-/groothandelsbank meerdere manieren om te winnen. De verhoging van het koersdoel door de broker na sterke Q2-resultaten, samen met koppen over vernieuwd beleggersoptimisme, bevestigt dat het verhaal aan de koopzijde is verschoven van defensief naar offensief. Bij ongeveer $300 per aandeel, dicht bij een 52-weken hoog, ligt de lat voor stijging hoger—toch blijft de schaal, liquiditeit en breedte van de franchise van de bank pleiten voor veerkracht bij elke cyclische terugval.

Strategisch gezien richt JPMorgan zich op advies en technologiegedreven dealmaking door meer technici aan te nemen voor zijn fusies en overnames. We zien twee potentiële voordelen: scherpere oorsprong in software en data-infrastructuur, en betere diligencecapaciteiten in een markt waar AI en cloudarchitecturen de prioriteiten van klanten hervormen. De mogelijke rol van de bank in een financiering van $22 miljard voor een AI-gedreven datahub zou deze pivot illustreren, waarbij zakelijke banking wordt verbonden met thematische groeigebieden. Dergelijke transacties kunnen de klantrelaties verdiepen en tegelijkertijd inkomstenstromen uit vergoedingen en rente toevoegen. Dat gezegd hebbende, moeten underwriting en concentratierisico zorgvuldig worden beheerd, aangezien datacenterprojecten lange termijn cashflowveronderstellingen met zich meebrengen. De sterke liquiditeit van de firma ($1,54 biljoen totale cash) en de gediversifieerde financieringsbasis positioneren het om selectief te ondertekenen, maar de timing van projecten en diepte van syndicatie zullen belangrijk zijn voor kapitaal efficiëntie. In het geheel ondersteunt het initiatief een hoger kwaliteitsadvies-pijplijn als de fusies en overnamesvolumes blijven herstellen in 2026–2027.

Inkomenbeleggers zullen de vooruitzicht jaarlijkse dividendrate van $5,60 (1,88% rendement) op een uitkeringsratio van 27,18% opmerken, wat suggereert dat er ruimte is om de uitkeringen in balans te brengen met organische groei. Acties met preferente dividenden versterken een consistent kader voor kapitaalretour. Met 2,75 miljard uitstaande aandelen en een institutioneel eigendom van 74,49% is de investeerdersbasis diep, en de short interest blijft bescheiden op 0,88% (short ratio 2,95). Deze dynamiek vermindert technische druk, maar impliceert ook dat de toekomstige prestaties meer kunnen afhangen van de winsttraject dan van positiesqueeze. Terwijl de operationele cashflow (ttm) uitkomt op -$148,62 miljard—wat gebruikelijk is in bankstatements gezien de effecten en financieringsstromen—blijven headline liquiditeit en kapitaalstructuurbeheer geloofwaardige ondersteuning bieden. Mocht de macrovolatiliteit weer opduiken, dan stelt de schaal van JPMorgan historisch gezien in staat om marktaandeel te winnen in deposito's en talent, wat de variabiliteit van inkomsten verzacht. De 50- en 200-daagse voortschrijdende gemiddelden (293,08 en 262,61) bieden technische referentiepunten als de momentum stagneert.

Als we drie jaar vooruit kijken, is de centrale discussie of de huidige winstgevendheid kan aanhouden terwijl de rentes normaliseren en de kredietkosten geleidelijk stijgen. Een basisscenario heeft middencyclus spreads met stabielere investment banking vergoedingen en selectieve groei in de financiering van data-infrastructuur. Een beter scenario zou vriendelijke kredietvoorwaarden combineren met een cyclische opwaartse beweging in fusies en overnames, waardoor marges op aantrekkelijke niveaus kunnen blijven en de dividendtraject wordt ondersteund. Een moeilijker scenario omvat scherpere NIM-compressie en hogere voorzieningen, wat de waardering in de buurt van het 52-weken hoog zou testen. Overal bieden de breedte van JPMorgan—consument, kaart, groothandelsbetalingen, markten en advies—buffers die veel peers missen. De uitvoering van technologiegedreven oorsprong en risicodiscipline rond grote gesyndiceerde financieringen zal waarschijnlijk bepalen of de bank blijft compounding tegen een premium of dichter bij sector gemiddelden terugvalt.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2028)

| Scenario | Omzet/Mix | Winstgevendheid & Rendementen | Kapitaal & Uitkering | Gevolgen voor Aandelen |

|---|---|---|---|---|

| Beste | Investment banking en betalingen leiden; financiering van data-infrastructuur groeit prudent. | Marges blijven in de buurt van het huidige profiel; ROE blijft sterk. | Dividenden groeien binnen een conservatief uitkeringsbeleid. | Premium multiple wordt gehandhaafd terwijl het leiderschapsverhaal aanhoudt. |

| Basis | Gebalanceerde mix; geleidelijke herstel in advies; stabiele consumententrends. | Marges normaliseren zich gematigd; rendementen blijven boven het gemiddelde van de sector. | Stabiele dividendprogressie; actief kapitaalbeheer. | Beperkte fluctuatie met gematigde upside, volgend op de winstvoorspellingen. |

| Slechter | Rentehindernissen en tragere vergoedingen; voorzichtige underwriting van grote projecten. | Margedruk en hogere kredietkosten drukken op rendementen. | Dividenden blijven gehandhaafd, maar groei vertraagt om flexibiliteit te behouden. | Multiple daalt naar sectorniveau, gevoeligheid voor macro pieken. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Rente pad en trends in de netto rentemarge in de detailhandel en groothandelsbank.

- Kredietkosten en kwaliteit van consument-/groothandelsactiva door de cyclus heen.

- Activiteit op de kapitaalmarkten (fusies en overnames, ECM/DCM, handel) en de adviespijplijn van JPMorgan.

- Regelgevende kapitaalvereisten en eventuele verschuivingen in liquiditeit of resultaten van stress-testen.

- Uitvoering van grote gesyndiceerde financieringen in verband met AI/data-infrastructuur en gerelateerde risicobeheersing.

- Dividendbeleid en bredere signalen voor kapitaalallocatie die het beleggerssentiment vormen.

Conclusie

De driejarenopstelling van JPMorgan combineert schaalvoordelen met een gezonde basis van winstgevendheid en een actieve strategische agenda. De voortdurende outperformance van het aandeel en de nabijheid van een 52-weken hoog weerspiegelen vertrouwen in de uitvoering, maar drukken ook de marge voor fouten als de groei vertraagt. De TTM-omzet van de firma van $163,75 miljard en een netto-inkomen van $55,15 miljard, samen met hoge marges en een ROE van 16,21%, onderbouwen de investeringscasus, terwijl een liquiditeit van $1,54 biljoen flexibiliteit ondersteunt om selectief te origineren en door cycli te investeren. Initiatieven in technologiegerichte fusies en overnames en mogelijke deelname aan grote financieringen van data-infrastructuur verbreden de mogelijkheden voor vergoedingen en leningen. Risico's omvatten normalisatie van spreads, hogere kredietkosten en regelgevende beperkingen. Voor langetermijnbeleggers bieden het dividendkader (vooruitzicht rate van $5,60; 1,88% rendement) en gediversifieerde winstmotoren veerkracht. De volgende fase van rendementen zal waarschijnlijk de momentum van de winst en discipline in kapitaalallocatie volgen naarmate de macro-omstandigheden evolueren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.