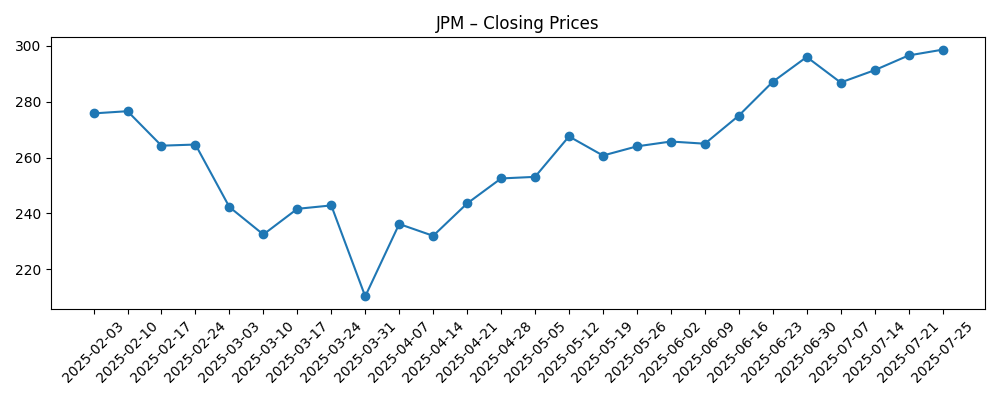

JPMorgan Chase se adentra en los próximos tres años con una rentabilidad sólida y un contexto de precios de acciones elevados. A septiembre de 2025, el banco reporta ingresos acumulados en los últimos 12 meses de $163.75 mil millones y un ingreso neto para los accionistas comunes de $55.15 mil millones, con márgenes de beneficio y de operación de 34.52% y 43.75%, respectivamente. Las acciones han aumentado un 43.73% en el último año, superando el 17.26% del S&P 500, y recientemente se han negociado cerca de $300.54, cerca del máximo de 52 semanas de $305.15. La liquidez se mantiene sólida (efectivo total de $1.54 billones) junto con una deuda total de $1.17 billones, típica de un balance de banco universal. El perfil de dividendos es estable, con una tasa anual proyectada de $5.60 y un rendimiento del 1.88% sobre una relación de pago del 27.18%. Las señales estratégicas incluyen nuevas contrataciones en fusiones y adquisiciones, participación en financiamiento a gran escala vinculado a la infraestructura de datos y comentarios positivos de analistas tras unos sólidos resultados en el segundo trimestre.

Puntos Clave a septiembre de 2025

- Ingresos: Ingresos acumulados de $163.75B; el crecimiento de ingresos trimestrales más reciente (interanual) es de -10.60%.

- Beneficio/Márgenes: Margen de beneficio del 34.52%; margen operativo del 43.75%; ROE del 16.21%; ROA del 1.30%.

- Ventas/Cartera de pedidos: La actividad estratégica incluye la contratación de tecnólogos para reforzar las fusiones y adquisiciones (M&A) y su participación en un posible financiamiento de $22B para un centro de datos.

- Precio de la acción: Cierre reciente cerca de $300.54; cambio en 52 semanas del 43.73% frente al S&P 500 que está en 17.26%; rango de 52 semanas de 201.83 a 305.15.

- Perspectiva de analistas: El precio objetivo fue elevado por al menos un corredor tras unos sólidos resultados del segundo trimestre; el sentimiento está respaldado por la cobertura de rendimiento superior.

- Capitalización de mercado: Aproximadamente $826B basado en el precio reciente y 2.75B de acciones en circulación; propiedad institucional del 74.49%.

- Liquidez/Apalancamiento: Total de efectivo $1.54T y deuda total $1.17T; flujo de efectivo operativo (ttm) de -$148.62B.

- Dividendo: Tasa de dividendo anual proyectada de $5.60 (rendimiento 1.88%); ratio de pago del 27.18%; fecha del último dividendo 31/07/2025.

- Perfil de negociación: Beta 1.13; MA de 50 días 293.08; MA de 200 días 262.61; volumen promedio de 3 meses 8.34M; interés corto 0.88% (ratio 2.95).

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- JPMorgan Chase (JPM) Aumenta por el Optimismo Renovado de los Inversores

- JPMorgan Chase & Co (JPM) Contrata Más Expertos en Tecnología para Fortalecer su Negocio de M&A

- JPMorgan (JPM) y MUFG Buscan un Préstamo de $22B para un Centro de Datos Impulsado por IA en Texas

- Freedom Broker Aumenta el Precio Objetivo de JPMorgan Chase (JPM) Tras Fuertes Resultados del Q2

- ¿Está el Accionista de JPMorgan Chase Superando al S&P 500?

- JPMorgan (JPM) Anuncia Dividendos para Acciones Preferentes

- JP Morgan, Commerzbank e ING Respaldarán al Banco Europeo de Defensa

Opinión

El liderazgo del precio de la acción de JPMorgan en el último año refleja tanto la ejecución específica del banco como los vientos a favor macroeconómicos. El cambio del 43.73% en 52 semanas, en comparación con el 17.26% del S&P 500, indica una creciente confianza en que la capacidad de generación de ganancias central es sostenible, incluso cuando el crecimiento de ingresos trimestrales reportados ha disminuido (-10.60% interanual). El perfil de márgenes sigue siendo un diferenciador, con un margen operativo del 43.75% y un ROE del 16.21% que respaldan el caso de una valoración premium. A nuestro juicio, la combinación de la normalización de los mercados de capitales y un sector bancario minorista/mayorista estable ofrece múltiples oportunidades para ganar. El aumento del precio objetivo por parte de los corredores tras resultados sólidos del Q2, junto con los titulares sobre el optimismo renovado de los inversores, confirma que la narrativa de compra ha pasado de una postura defensiva a una ofensiva. Con un precio de aproximadamente $300 por acción, cerca de un máximo de 52 semanas, la expectativa de crecimiento es más alta; sin embargo, la escala, liquidez y amplitud de la franquicia del banco continúan argumentando a favor de la resiliencia ante cualquier retroceso cíclico.

Estrategicamente, JPMorgan está apostando por el asesoramiento y transacciones pesadas en tecnología al contratar más tecnólogos para su negocio de M&A. Vemos dos beneficios potenciales: un origen más agudo en software e infraestructura de datos y mejores capacidades de diligencia en un mercado donde la IA y las arquitecturas en la nube están redefiniendo las prioridades de los clientes. El papel prospectivo del banco en un financiamiento de $22B para un centro de datos impulsado por IA ejemplificaría este cambio, vinculando la banca corporativa con áreas de crecimiento temáticas. Tales transacciones pueden profundizar las relaciones con los clientes mientras añaden flujos de ingresos por comisiones e intereses. Dicho esto, el riesgo de suscripción y concentración debe ser gestionado cuidadosamente, ya que los proyectos de centros de datos conllevan supuestos de flujo de efectivo a largo plazo. La sólida liquidez del banco ($1.54T en efectivo total) y su base de financiamiento diversificada lo posicionan para suscribir de manera selectiva, pero la sincronización de proyectos y la profundidad de la sindicación serán importantes para la eficiencia del capital. En conjunto, la iniciativa apoya un pipeline de asesoría de mayor calidad si los volúmenes de M&A continúan recuperándose en 2026–2027.

Los inversores en busca de ingresos notarán la tasa de dividendo anual proyectada de $5.60 (rendimiento del 1.88%) con un ratio de pago del 27.18%, lo que sugiere margen para equilibrar distribuciones con crecimiento orgánico. Las acciones de dividendos preferidos refuerzan un marco de retorno de capital consistente. Con 2.75B de acciones en circulación y una propiedad institucional del 74.49%, la base de inversores es sólida, y el interés corto se mantiene modesto en 0.88% (ratio corto de 2.95). Estas dinámicas reducen la sobrecarga técnica, pero también implican que el rendimiento futuro puede depender más de la trayectoria de ganancias que de las presiones de posicionamiento. Aunque el flujo de efectivo operativo (ttm) se sitúa en -$148.62B, algo común en los informes bancarios dados los flujos de valores y financiamiento, la gestión de liquidez y de la estructura de capital sigue siendo un soporte creíble. Si la volatilidad macroeconómica vuelve a aparecer, la escala de JPMorgan históricamente le permite ganar participación en depósitos y talento, amortiguando la variabilidad de ingresos. Las medias móviles de 50 y 200 días (293.08 y 262.61) ofrecen puntos de referencia técnicos si el impulso se detiene.

Mirando a tres años, el debate central es si la rentabilidad actual puede persistir a medida que las tasas se normalizan y los costos crediticios aumentan gradualmente. Un caso base presenta márgenes intermedios con tarifas de banca de inversión más estables y un crecimiento selectivo en financiamiento de infraestructura de datos. Un mejor escenario combinaría un crédito benigno con un repunte cíclico en M&A, permitiendo que los márgenes se mantengan en niveles atractivos y apoyen la trayectoria del dividendo. Un escenario más complicado implica una compresión más aguda del NIM y mayores provisiones, lo que pondría a prueba la valoración cerca del rango de máximos de 52 semanas. A través de todos los caminos, la amplitud de JPMorgan—consumidor, tarjetas, pagos mayoristas, mercados y asesoría—proporciona colchones que muchos competidores carecen. La ejecución en la creación de origen liderada por tecnología y la disciplina de riesgo en torno a grandes financiaciones sindicadas probablemente decidirán si el banco continúa acumulando a un ritmo premium o se acerca más a los promedios del sector.

¿Qué podría suceder en tres años? (horizonte septiembre de 2028)

| Escenario | Ingresos/Mix | Rentabilidad y Retornos | Capital y Pago | Implicaciones para la Acción |

|---|---|---|---|---|

| Mejor | La banca de inversión y los pagos lideran; el financiamiento de infraestructura de datos se escala prudentemente. | Los márgenes se mantienen cerca del perfil actual; el ROE sigue siendo fuerte. | El dividendo crece dentro de una política de pago conservadora. | Múltiplo premium sostenido a medida que la narrativa de liderazgo perdura. |

| Base | Mix equilibrado; recuperación gradual en asesoría; tendencias estables en el consumo. | Los márgenes se normalizan moderadamente; los retornos permanecen por encima del promedio de la industria. | Progresión estable del dividendo; gestión activa del capital. | Oscilaciones moderadas con un potencial de alza, siguiendo el ritmo de ganancias. |

| Peor | Vientos en contra en tasas y tarifas más lentas; suscripciones cautelosas en proyectos grandes. | La compresión de márgenes y los mayores costos crediticios afectan los retornos. | El dividendo se mantiene, pero el crecimiento se ralentiza para preservar flexibilidad. | Múltiplo se comprime hacia el sector, sensibilidad a picos macroeconómicos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Camino de las tasas de interés y tendencias de márgenes de interés netos en la banca minorista y mayorista.

- Costos crediticios y calidad de activos de consumo/mayorista a lo largo del ciclo.

- Actividad en mercados de capitales (M&A, ECM/DCM, trading) y el pipeline de asesoría de JPMorgan.

- Requerimientos de capital regulatorio y cualquier cambio en liquidez o resultados de pruebas de estrés.

- Ejecución en grandes financiaciones sindicadas vinculadas a IA/infrastructura de datos y controles de riesgo relacionados.

- Política de dividendos y señales más amplias de asignación de capital que moldean el sentimiento de los inversores.

Conclusión

La configuración de JPMorgan para los próximos tres años combina ventajas de escala con una base de rentabilidad saludable y una agenda estratégica activa. La sostenida sobreperformance del precio de la acción y la proximidad a un máximo de 52 semanas reflejan confianza en la ejecución, pero también comprimen el margen de error si el crecimiento se desacelera. Los ingresos acumulados del banco de $163.75B y un ingreso neto de $55.15B, junto con márgenes altos y un ROE del 16.21%, fundamentan el caso de inversión, mientras que la liquidez de $1.54T respalda la flexibilidad para originar selectivamente e invertir a través de ciclos. Las iniciativas en M&A centradas en la tecnología y la potencial participación en grandes financiaciones de infraestructura de datos amplían las oportunidades de comisiones y préstamos. Los riesgos incluyen la normalización de márgenes, mayores costos crediticios y restricciones regulatorias. Para los inversores a largo plazo, el marco de dividendos (tasa proyectada de $5.60; rendimiento del 1.88%) y motores de ganancias diversificados ofrecen resiliencia. La próxima etapa de retornos probablemente seguirá la dinámica de ganancias y la disciplina en la asignación de capital a medida que evolucionen las condiciones macroeconómicas.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```