Vanaf oktober 2025 balanceert JD.com een scherpe omzetstijging met uitdagingen op het gebied van marges en kasstromen. De omzet over de afgelopen 12 maanden bedraagt 1,27T met een kwartaalomzetgroei van 22,40% jaar-op-jaar, maar de operationele marge is licht negatief (‑0,30%) en de winstmarge is 3,06%. De nettowinst bedraagt 38,65B, ondersteund door 124,37B aan brutowinst en 40,02B aan EBITDA. De liquiditeit is ruim voldoende (213,84B in contanten tegenover 100,79B aan schulden; current ratio 1,22), maar de vrije kasstroom na aftrek van schulden is negatief (‑14,16B). Het aandeel sloot laatst op 35,86, binnen een 52-weeks bereik van 29,90–46,44, en is 17,52% gedaald in het afgelopen jaar. Een vooruitzicht op een jaarlijks dividend van 1 (2,78% rendement; 28,47% uitkeringspercentage) ondersteunt de aandeelhoudersrendementen, terwijl recente institutionele activiteiten wijzen op een voorzichtige maar verbeterende stemming.

Belangrijkste punten per oktober 2025

- Omzet: 1,27T (ttm); kwartaalomzetgroei (joj) van 22,40% duidt op herwonnen verkoopmomentum.

- Winst/Marges: Winstmarge 3,06%; operationele marge (ttm) ‑0,30%; EBITDA 40,02B; nettowinst (ttm) 38,65B; kwartaalwinstgroei (joj) ‑51,10%.

- Verkoop/Achterstand: Achterstand niet bekendgemaakt; omzettrend impliceert een gezonde orderstroom, ondersteund door JD's logistieke schaal.

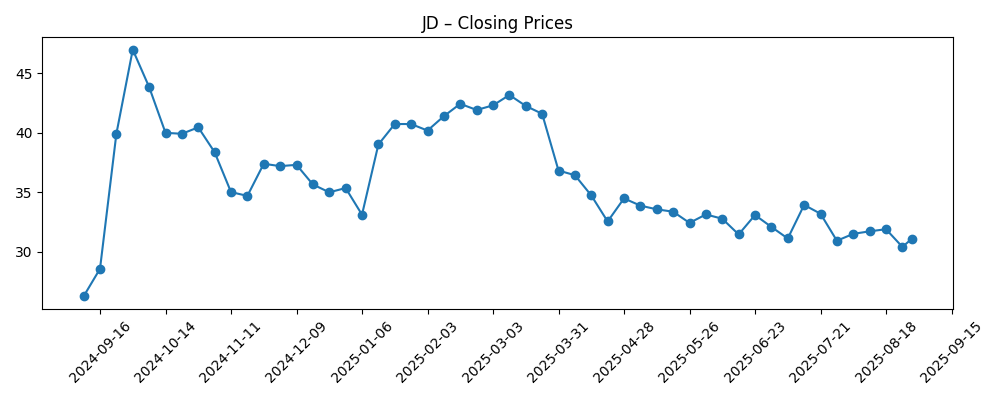

- Aandelenkoers: Laatste sluiting 35,86 (10/07/2025); 52‑weekse range 29,90–46,44; 50‑DMA 32,85; 200‑DMA 35,55; beta 0,40; 52‑weekse verandering ‑17,52%.

- Balans: Totale kas 213,84B vs totale schuld 100,79B; current ratio 1,22; schuld/eigen vermogen 33,90%.

- Kasstroom: Operationele kasstroom (ttm) 24,82B; geleverde vrije kasstroom (ttm) ‑14,16B.

- Dividend & eigendom: Vooruitlopend jaarlijks dividendtarief 1; rendement 2,78%; uitbetalingsratio 28,47%; insiders bezitten 0,79%, instellingen 15,23%.

- Short interest: 22,21M aandelen short (15/09/2025) vs 26,71M eerder; short ratio 1,5; short % van de float 1,58%.

- Marktkapitalisatie: Niet verstrekt in de dataset; gerapporteerde float en aantal aandelen variëren.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

Het koersverloop van JD.com in de afgelopen zes maanden weerspiegelt een markt die probeert sterke omzetherstel te verzoenen met vragen over winstgevendheid en kasstroom. Wekelijkse sluitingen tonen aan dat het aandeel daalde van de lage 40 in februari-maart naar dieptepunten in de lage 30 in juni-juli, voordat het stabiliseerde rond 35,86 begin oktober. Het 50-daags voortschrijdend gemiddelde op 32,85 ligt onder het 200-daags op 35,55, een licht voorzichtige technische houding, maar de verkleining van de kloof suggereert dat verkopers momentum verliezen. Een beta van 0,40 geeft aan dat specifieke drijfveren belangrijker zijn dan algemene marktbewegingen. Gecombineerd met een dalende short interest en de recente kop over institutionele accumulatie, suggereert de opstelling dat het sentiment herstelt. Toch benadrukken de 52-weekse verandering van ‑17,52% en de range van 29,90–46,44 dat het vertrouwen fragiel blijft en waarschijnlijk afhankelijk is van marge-stabilisatie en kasstroomnormalisatie.

Operationeel gezien benadrukt de juxtapositie van 22,40% omzetgroei met ‑51,10% kwartaalwinstgroei een klassieke afweging voor retailplatforms: marktaandeel en frequentie winnen vereist vaak prijs-, promotie- en service-investeringen die marges op korte termijn onder druk zetten. De achterblijvende operationele marge van ‑0,30% en winst marge van 3,06% impliceren beperkte ruimte voor fouten totdat efficiënties zich opstapelen. JD's schaalvoordelen in logistiek kunnen een onderscheidende factor zijn op het gebied van snelheid en kosten van levering, maar vereisen ook benutting en gedisciplineerde kostenbeheersing. De 40,02B in EBITDA en 124,37B bruto winst van het bedrijf tonen aanzienlijke verdiencapaciteit als de operationele hefboomwerking verbetert. Het vooruitzicht op dividend (tarief 1; 2,78% rendement) is een opmerkelijk signaal van vertrouwen, maar het duurzaam behouden ervan over meerdere cycli hangt waarschijnlijk af van het omzetten van boekhoudkundige winsten in duurzame vrije kasstroom.

De balans biedt een geloofwaardige buffer voor uitvoering, met 213,84B in kas tegenover 100,79B in schulden en een current ratio van 1,22. Echter, de geleverde vrije kasstroom van ‑14,16B is de kernzorg van investeerders: aanhoudende kasverbranding zou de flexibiliteit voor investeringen, rendementen of strategische wendingen beperken. Het vermogen van het management om omzetgroei om te zetten in operationele kasstroom (24,82B ttm) en vervolgens in positieve vrije kasstroom zal nauwlettend worden gevolgd. Eigendomsgegevens (insiders 0,79%, instellingen 15,23%) suggereren een brede retail- en binnenlandse basis met ruimte voor incrementele institutionele deelname als de resultaten minder risicovol worden. De dalende short interest naar 22,21M en lage short ratio (1,5) duiden op minder agressieve bearish posities, wat de neerwaartse druk tijdens periodes met veel publicaties zou kunnen verminderen.

Op een horizon van drie jaar draait het aandelenscenario waarschijnlijk om drie hefbomen: kostendiscipline, intensiteit van monetisatie en consistentie van kapitaalallocatie. Als JD de efficiëntie van levering en marketing aanscherpt terwijl het serviceniveau behouden blijft, kan incrementele operationele hefboomwerking ontstaan, zelfs in een concurrerende omgeving. Monetisatie buiten de kern van de eerste partij retail—via advertenties, optimalisatie van marktplaats-tarief en logistieke diensten—zou de kwaliteit van de verdiensten kunnen diversifiëren. Het dividend biedt een kader voor rendementen; het behouden ervan door cycli heen kan een waarderingsbodem ondersteunen. Omgekeerd zou een langdurige prijsoorlog of consumptiedaling de marges dun kunnen houden en de vrije kasstroom negatief, waardoor de meervoudige expansie wordt gedempt. Met een beta van 0,40 zou aandelenspecifieke uitvoering zwaarder moeten wegen dan macro-beta, waardoor elke kwartaalcadans op marges en kasconversie de beslissende katalysator voor herwaardering wordt.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Operaties en groei | Winstgevendheid en kas | Aandeelhouderstandpunt | Waardering/sentiment |

|---|---|---|---|---|

| Beste | Verkoopmomentum houdt aan met bredere dienstenmonetisatie en gedisciplineerde logistieke kosten. | Operationele efficiëntie verbetert; operationele kasstroom schaalt en vrije kasstroom wordt duurzaam positief. | Dividend gehandhaafd met ruimte voor incrementele rendementen naarmate de balanssterkte aanhoudt. | Vertrouwen herstelt; aandeel herwaardeert naar de bovenkant van recente ranges naarmate risico's afnemen. |

| Basis | Groei normaliseert; concurrentie-intensiteit blijft beheersbaar met selectieve promoties. | Marges stabiliseren rond huidige niveaus met geleidelijke verbetering van de kasstroom. | Dividend behouden; kapitaalallocatie blijft voorzichtig en datagestuurd. | Range-gebonden handel rond langetermijngemiddelden met gebeurtenisgedreven schommelingen. |

| Slechtste | Langdurige prijsconcurrentie en zwakkere consumptie vertragen de verkoop. | Marges blijven onder druk; vrije kasstroom blijft negatief, wat de flexibiliteit beperkt. | Dividendbeleid herzien om liquiditeit en investeringscapaciteit te behouden. | Meervoudige compressie; aandelen testen de onderkant van historische ranges te midden van zwak sentiment. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering op kostenbeheersing en logistieke efficiëntie die leidt tot marge-stabilisatie vanaf een operationele marge basis van ‑0,30%.

- Kasstroomtraject: het omzetten van ‑14,16B geleverde vrije kasstroom in positief terwijl de momentum van 24,82B operationele kasstroom behouden blijft.

- Concurrentiedynamiek in de Chinese e-commerce, inclusief prijsintensiteit en marktplaatsmonetisatie.

- Beleid en regelgevende ontwikkelingen die grote internetplatforms en grensoverschrijdende noteringen beïnvloeden.

- Consistentie van kapitaalallocatie, met name het behouden van het dividend (tarief 1; 2,78% rendement) door cycli heen.

- Veranderingen in investeerderspositie, weerspiegeld in short interest trends en institutionele eigendomsveranderingen.

Conclusie

De opstelling van JD.com voor de komende drie jaar is een spanningsveld tussen aangetoond vraagherstel en de taak om die groei om te zetten in veerkrachtige winst en kasstroom. De cijfers maken het duidelijk: snelle omzetgroei (22,40% joj) bestaat naast dunne winstgevendheid (3,06% winst marge; ‑0,30% operationele marge) en negatieve geleverde vrije kasstroom, zelfs terwijl de balans aanzienlijke liquiditeit biedt. Aandelen zijn gestabiliseerd nabij het 200-daags voortschrijdend gemiddelde na een moeilijk jaar (‑17,52%), en dalende short interest plus een gehandhaafd dividend signaleren verbeterend vertrouwen. Om een duurzame herwaardering te verdienen, zullen investeerders op zoek zijn naar operationele discipline—met name in levering, marketing en marktplaats-tarieven—om marges en kasconversie te verhogen terwijl de servicekwaliteit behouden blijft. Als JD op die hefbomen presteert, kan het aandeel overgaan van range-gebonden naar compounding; zo niet, dan kan het gevoelig blijven voor promoties en macro-impulsen. Kwartaalbewijzen op marges en kas zullen doorslaggevend zijn.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.