A partir de octubre de 2025, JD.com equilibra un fuerte repunte en ingresos con desafíos en márgenes y flujo de caja. Los ingresos de los últimos 12 meses ascienden a 1.27T con un crecimiento trimestral de ingresos del 22.40% interanual, aunque el margen operativo es ligeramente negativo (‑0.30%) y el margen de beneficio es del 3.06%. El ingreso neto totaliza 38.65B, respaldado por 124.37B en ganancia bruta y 40.02B en EBITDA. La liquidez es amplia (213.84B en efectivo frente a 100.79B en deuda; ratio corriente de 1.22), pero el flujo de caja libre apalancado es negativo (‑14.16B). La acción cerró recientemente en 35.86, dentro de un rango de 52 semanas de 29.90–46.44, y ha caído un 17.52% en el último año. Una tasa de dividendo anual anticipada de 1 (rendimiento del 2.78%; distribución del 28.47%) respalda los retornos a los accionistas, mientras que la actividad institucional reciente sugiere un sentimiento cauteloso pero en mejora.

Puntos clave a octubre de 2025

- Ingresos: 1.27T (ttm); el crecimiento trimestral de ingresos (interanual) del 22.40% indica un impulso renovado en ventas.

- Beneficio/Márgenes: Margen de beneficio 3.06%; margen operativo (ttm) ‑0.30%; EBITDA 40.02B; ingreso neto (ttm) 38.65B; crecimiento de ganancias trimestrales (interanual) ‑51.10%.

- Ventas/Cartera de pedidos: Cartera de pedidos no divulgada; la tendencia de ingresos sugiere un flujo de pedidos saludable, respaldado por la escala logística de JD.

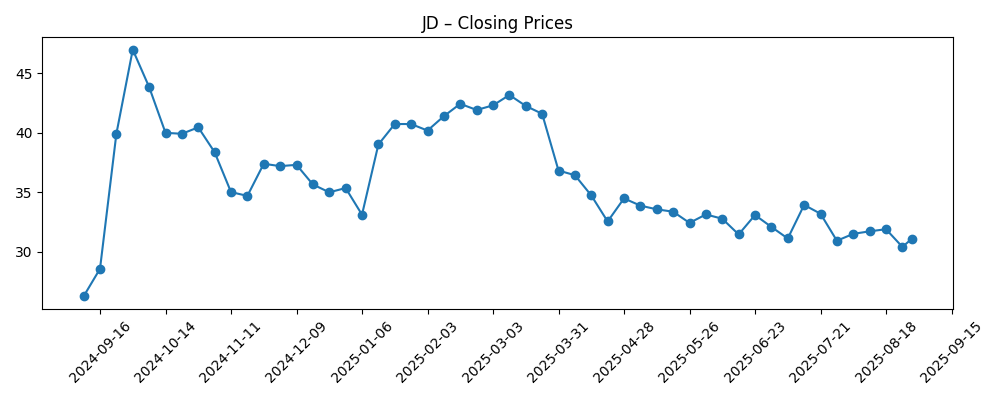

- Precio de la acción: Último cierre 35.86 (10/07/2025); rango de 52 semanas 29.90–46.44; 50‑DMA 32.85; 200‑DMA 35.55; beta 0.40; cambio de 52 semanas ‑17.52%.

- Balance general: Efectivo total 213.84B frente a deuda total 100.79B; ratio corriente 1.22; deuda/capital 33.90%.

- Flujo de caja: Flujo de caja operativo (ttm) 24.82B; flujo de caja libre apalancado (ttm) ‑14.16B.

- Dividendo y propiedad: Tasa de dividendo anual anticipado 1; rendimiento 2.78%; ratio de pago 28.47%; los insiders poseen 0.79%, las instituciones 15.23%.

- Interés a corto plazo: 22.21M acciones en corto (15/09/2025) frente a 26.71M anteriores; ratio de corto 1.5; % de flotación en corto 1.58%.

- Capitalización de mercado: No proporcionada en el conjunto de datos; los recuentos de flotación y acciones reportados varían.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La trayectoria del precio de la acción de JD.com en los últimos seis meses refleja un mercado que intenta reconciliar una fuerte recuperación de ingresos con preguntas sobre rentabilidad y flujo de caja. Los cierres semanales muestran que la acción cayó de los bajos 40 en febrero-marzo a mínimos cercanos a los bajos 30 en junio-julio antes de estabilizarse alrededor de 35.86 a principios de octubre. La media móvil de 50 días en 32.85 se sitúa por debajo de la de 200 días en 35.55, una postura técnica ligeramente cautelosa, aunque la brecha que se estrecha sugiere que los vendedores están perdiendo impulso. Un beta de 0.40 indica que los factores idiosincráticos importan más que las oscilaciones del mercado en general. Combinado con un interés corto en declive y el reciente titular de acumulación institucional, el escenario sugiere que el sentimiento está mejorando. Sin embargo, el cambio de 52 semanas de ‑17.52% y el rango de 29.90–46.44 subrayan que la confianza sigue siendo frágil y probablemente dependerá de la estabilización de márgenes y la normalización del flujo de caja.

Operativamente, el contraste entre el crecimiento de ingresos del 22.40% y el crecimiento de ganancias trimestrales de ‑51.10% destaca un clásico dilema de las plataformas minoristas: ganar cuota y frecuencia a menudo requiere inversiones en precios, promociones y servicios que comprimen los márgenes a corto plazo. El margen operativo de arrastre en ‑0.30% y el margen de beneficio en 3.06% implican un margen de error limitado hasta que las eficiencias se acumulen. La red logística a gran escala de JD puede ser un diferenciador en velocidad de cumplimiento y costo, pero también exige utilización y control disciplinado de gastos. Los 40.02B en EBITDA y 124.37B en beneficio bruto de la compañía muestran una capacidad de ganancias sustancial si mejora el apalancamiento operativo. El dividendo anticipado (tasa 1; rendimiento 2.78%) es una señal notable de confianza, pero mantenerlo a lo largo de múltiples ciclos probablemente dependa de convertir las ganancias contables en flujo de caja libre duradero.

El balance general ofrece un colchón creíble para la ejecución, con 213.84B en efectivo frente a 100.79B en deuda y un ratio corriente de 1.22. Sin embargo, el flujo de caja libre apalancado en ‑14.16B es la preocupación central de los inversores: una quema de efectivo persistente limitaría la flexibilidad para inversión, retornos o cambios estratégicos. La capacidad de la gestión para traducir el crecimiento de ingresos en flujo de caja operativo (24.82B ttm) y luego en flujo de caja libre positivo será observada de cerca. Los datos de propiedad (insiders 0.79%, instituciones 15.23%) sugieren una base amplia de minoristas y nacionales con espacio para una participación institucional incremental si los resultados reducen el riesgo. El interés corto en declive a 22.21M y el bajo ratio corto (1.5) indican una menor posición bajista agresiva, lo que podría reducir la presión a la baja en períodos de alta actividad informativa.

A lo largo de un horizonte de tres años, la historia de la equidad probablemente se centre en tres palancas: disciplina de costos, intensidad de monetización y consistencia en la asignación de capital. Si JD ajusta la eficiencia en cumplimiento y marketing mientras mantiene los niveles de servicio, puede surgir un apalancamiento operativo incremental incluso en un entorno competitivo. La monetización más allá del comercio minorista de primera parte—mediante publicidad, optimización de tasas de mercado y servicios logísticos—podría diversificar la calidad de las ganancias. El dividendo proporciona un marco para los retornos; preservarlo a través de ciclos puede apoyar un piso de valoración. Por el contrario, una guerra de precios prolongada o una caída del consumo podría mantener los márgenes delgados y el flujo de caja libre negativo, atenuando la expansión de múltiplos. Con un beta de 0.40, la ejecución específica de la acción debería pesar más que el beta macro, haciendo que cada cadencia trimestral sobre márgenes y conversión de efectivo sea el catalizador decisivo para una revalorización.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Operaciones y crecimiento | Rentabilidad y efectivo | Postura del accionista | Valoración/sentimiento |

|---|---|---|---|---|

| Mejor | El impulso de ventas perdura con una monetización de servicios más amplia y costos logísticos disciplinados. | La eficiencia operativa mejora; el flujo de caja operativo escala y el flujo de caja libre se vuelve sosteniblemente positivo. | Dividendo mantenido con margen para retornos incrementales mientras persiste la fortaleza del balance. | La confianza se reconstruye; la acción se revaloriza hacia el extremo superior de los rangos recientes a medida que los riesgos disminuyen. |

| Base | El crecimiento se normaliza; la intensidad competitiva sigue siendo manejable con promociones selectivas. | Los márgenes se estabilizan alrededor de los niveles actuales con una mejora gradual del flujo de caja. | Dividendo mantenido; la asignación de capital sigue siendo cautelosa y basada en datos. | Comercio dentro de un rango alrededor de los promedios a largo plazo con oscilaciones impulsadas por eventos. |

| Peor | La competencia de precios prolongada y un consumo más débil ralentizan las ventas. | Los márgenes permanecen presionados; el flujo de caja libre sigue siendo negativo, limitando la flexibilidad. | Política de dividendos reevaluada para preservar la liquidez y la capacidad de inversión. | El múltiplo se comprime; las acciones prueban el extremo inferior de los rangos históricos en medio de un sentimiento débil. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en control de costos y eficiencia logística que se traduzca en estabilización de márgenes desde una base de margen operativo de ‑0.30%.

- Trayectoria del flujo de caja: convertir el flujo de caja libre apalancado de ‑14.16B en positivo mientras se mantiene el impulso del flujo de caja operativo de 24.82B.

- Dinámica competitiva en el comercio electrónico de China, incluida la intensidad de precios y la monetización del mercado.

- Desarrollos políticos y regulatorios que afecten a las grandes plataformas de internet y las cotizaciones transfronterizas.

- Consistencia en la asignación de capital, notablemente manteniendo el dividendo (tasa 1; rendimiento 2.78%) a través de ciclos.

- Cambios en la posición de los inversores, reflejados en las tendencias de interés corto y cambios en la propiedad institucional.

Conclusión

El escenario de JD.com para los próximos tres años es una tensión entre la recuperación de la demanda demostrada y la tarea de convertir ese crecimiento en ganancias y efectivo resilientes. Los números lo enmarcan claramente: una rápida expansión de ingresos (22.40% interanual) coexiste con una rentabilidad reducida (margen de beneficio 3.06%; margen operativo ‑0.30%) y un flujo de caja libre apalancado negativo, incluso cuando el balance ofrece una liquidez significativa. Las acciones se han estabilizado cerca de la media móvil de 200 días después de 12 meses difíciles (‑17.52%), y el interés corto en declive junto con un dividendo mantenido señalan una confianza en mejora. Para lograr una revalorización duradera, los inversores buscarán disciplina operativa—particularmente en cumplimiento, marketing y tasas de mercado—para elevar márgenes y conversión de efectivo mientras se preserva la calidad del servicio. Si JD ejecuta en esas palancas, la acción podría pasar de estar limitada a ser compuesta; si no, podría seguir siendo sensible a promociones y pulsos macro. Los puntos de prueba trimestrales sobre márgenes y efectivo serán decisivos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.