Honda Motor (7267.T) se adentra en los próximos tres años con una situación mixta: generación de efectivo estable y un dividendo confiable, compensados por una rentabilidad reducida y ventas irregulares. Los ingresos de los últimos 12 meses se sitúan en 21.62 billones, con un beneficio bruto de 4.54 billones y un EBITDA de 1.42 billones, aunque el margen de beneficio es del 2.95% y el crecimiento de las ganancias trimestrales ha caído un 50.20% en comparación interanual. La liquidez es sólida (ratio corriente de 1.30; efectivo total de 4.17 billones) frente a una deuda total de 11.87 billones y una relación deuda/capital de 98.42%. Las acciones cerraron recientemente en 1,637.5, cerca del máximo de 52 semanas de 1,674.5 y por encima de las medias móviles de 50 y 200 días. Un rendimiento de dividendo anticipado del 4.27% con un ratio de pago del 47.25% proporciona apoyo a los ingresos. Las actualizaciones recientes incluyen un informe de producción/ventas para junio de 2025 y un impulso hacia la distribución de seguros.

Puntos Clave a partir de agosto de 2025

- Ingresos: 21.62T (ttm); ingresos por acción 4,788.39; beneficio bruto 4.54T; EBITDA 1.42T.

- Beneficio/Márgenes: Ingresos netos 637.85B; margen de beneficio 2.95%; margen operativo 4.57%; EPS diluido 143.94; crecimiento de ganancias trimestrales -50.20% en comparación anual.

- Ventas/Ordenes pendientes: Crecimiento de ingresos trimestrales -1.20% en comparación anual; informe de producción y ventas de junio de 2025 publicado; flujo de caja operativo 459.07B; flujo de caja libre apalancado 593.41B.

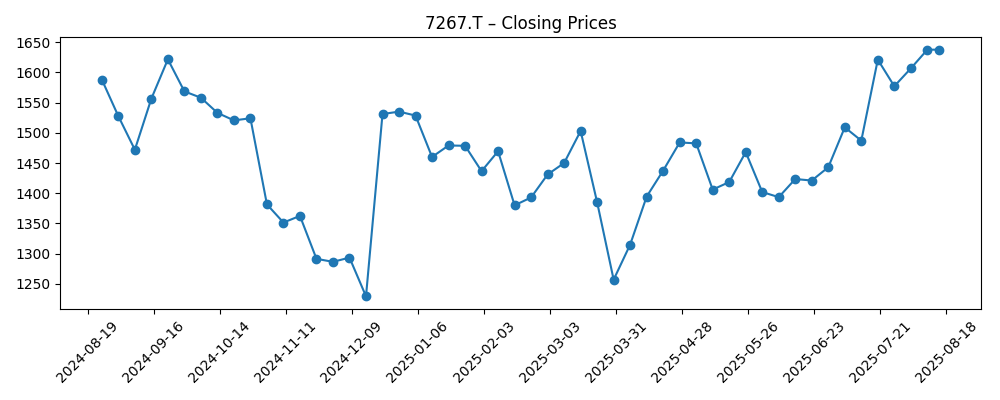

- Precio de la acción: 1,637.5 (15 de agosto); máximo/mínimo de 52 semanas 1,674.5/1,156.0; media móvil de 50 días 1,494.27; media móvil de 200 días 1,433.55; cambio en 52 semanas 4.47%; beta 0.33.

- Dividendo: Rendimiento adelantado 4.27%; rendimiento retroactivo 4.19%; ratio de pago 47.25%; próxima fecha ex-dividendo 29/09/2025.

- Propiedad/Perspectiva de mercado: Acciones en circulación 3.99B; flotante 3.74B; insiders 3.29%; instituciones 40.27%; volumen promedio 18.91M (3M) y 19.63M (10D).

- Balance: Total de efectivo 4.17T; deuda total 11.87T; deuda/capital 98.42%; ratio corriente 1.30; valor contable por acción 2,887.57.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Honda Motor Co., Ltd. (HMC) Publica Informe de Producción y Ventas de junio de 2025

- Honda Lanza Agencia de Seguros Impulsada por VIU de HUB

- Honda Motor Co., Ltd. (NYSE:HMC) Ve Reducidas sus Participaciones por Choreo LLC

- Harbour Investments Inc. Adquiere 520 Acciones de Honda Motor Co., Ltd. (NYSE:HMC)

- PNC Financial Services Group Inc. Vende 351 Acciones de Honda Motor Co., Ltd. (NYSE:HMC)

- Mitsubishi UFJ Asset Management Co. Ltd. Vende 610 Acciones de Honda Motor Co., Ltd.

Opinión

La actualización de producción y ventas de Honda de junio de 2025 es relevante porque enmarca la reciente debilidad en los ingresos (crecimiento de ingresos trimestrales -1.20% en comparación anual) y la fuerte compresión de las ganancias (-50.20% en comparación anual). Si el informe indica una normalización de la producción, mejora en la mezcla de productos o reducción de costos logísticos, la rentabilidad delgada (margen de beneficio de 2.95%; margen operativo de 4.57%) podría comenzar a recuperarse en el año fiscal 2026–2027. El precio de la acción ya refleja un mejor sentimiento: después de un mínimo de 1,229.5 en diciembre de 2024, la acción ha subido hasta 1,637.5, cerca de su máximo de 1,674.5 y por encima de las medias móviles de 50 y 200 días. Con un beta de 0.33, la acción ha sido una forma de baja volatilidad para participar en una recuperación del sector automotriz. El siguiente impulso al alza probablemente requerirá evidencia de que los volúmenes y precios pueden elevar la conversión de efectivo de manera consistente, no solo de forma esporádica.

El lanzamiento de una agencia de seguros de Honda, impulsada por VIU de HUB, es estratégicamente significativo. Extiende la relación con el cliente más allá de la venta del vehículo hacia servicios de propiedad y riesgo, creando la posibilidad de un valor de vida más duradero y un ingreso adicional por comisiones. A corto plazo, el impacto en la cuenta de resultados puede ser modesto en comparación con los 21.62T de ingresos, pero estratégicamente apoya un ecosistema de servicios más amplio en torno al financiamiento, protección y mantenimiento. Esto puede suavizar la cíclica, especialmente si la demanda automotriz se tambalea. La ejecución dependerá del alcance de distribución, socios de suscripción y de cuán perfectamente se integre el seguro en las experiencias minoristas y digitales. Para los inversores, esta iniciativa suma una opción sobre flujos de ingresos más estables y de mayor margen sin aumentar materialmente el riesgo en el balance, lo cual es importante dado que la deuda total es de 11.87T y la relación deuda/capital se aproxima al 100%.

El soporte de ingresos sigue siendo un diferenciador. Un rendimiento de dividendo adelantado del 4.27% con un ratio de pago del 47.25% parece defensible frente a 459.07B en flujo de caja operativo y 593.41B en flujo de caja libre apalancado, siempre que los márgenes no se erosionen más. El bajo beta (0.33) y la proximidad a los soportes de media móvil sugieren que los retrocesos podrían ser ordenados, aunque el cambio total en 52 semanas del 4.47% sigue por debajo de los índices más amplios (S&P 500 en 15.01%). Si la cadencia de producción se estabiliza y las adjacencias de servicios escalan lentamente, la acción podría pasar de un escenario de rendimiento más valor a un perfil de crecimiento moderado. Sin eso, los retornos pueden seguir anclados al dividendo y a recompras incrementales, con la valoración limitada por márgenes de un solo dígito medio.

Los titulares de flujo de fondos muestran actividad institucional mixta pero incremental. Reducciones y aumentos de posiciones pequeñas (p. ej., actualizaciones de Choreo LLC, Harbour Investments, PNC Financial Services y Mitsubishi UFJ Asset Management) no cambian la tesis por sí solos, pero reflejan un reequilibrio de cartera continuo cerca del máximo de 52 semanas. El contexto técnico es constructivo: el precio se encuentra por encima de las medias móviles de 50 y 200 días, con liquidez respaldada por un volumen promedio de tres meses de 18.91M. Los catalizadores a corto plazo incluyen datos de producción mensual y la fecha ex-dividendo del 29/09/2025, que puede atraer demanda enfocada en ingresos. Los riesgos se centran en el tiempo de recuperación de márgenes, el ritmo de transición de productos y la sensibilidad macro en mercados clave. En general, la situación aboga por la paciencia: dejemos que los datos operativos confirmen que el optimismo temprano incorporado en el precio puede ser sostenible.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Perspectiva empresarial | Implicación para la acción |

|---|---|---|

| Mejor | La producción se normaliza, la mezcla de productos mejora y las adjacencias de servicios (incluido el seguro) ganan tracción. La generación de efectivo se fortalece mientras se mantiene un gasto de capital disciplinado. | Reevaluación hacia un perfil de rendimiento de calidad más crecimiento; el dividendo se percibe como cada vez más seguro; las caídas siguen siendo superficiales. |

| Base | Los volúmenes se estabilizan, pero el precio/mezcla y los costos se compensan entre sí. Los servicios contribuyen de manera constante pero modesta. Los indicadores de balance permanecen en gran medida sin cambios. | Desempeño limitado alrededor de promedios a largo plazo; el retorno total impulsado principalmente por el dividendo y recompras selectivas. |

| Peor | La demanda se debilita y los costos de insumos o retiradas presionan los márgenes. Los servicios decepcionan y la conversión de efectivo se debilita, limitando la flexibilidad financiera. | Devaluación hacia solo valor; la política de dividendos enfrenta escrutinio; la acción tiende a bajar con ocasionales repuntes en función de datos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Momentum de producción/ventas mensual frente al impacto de la inflación de costos en márgenes delgados.

- Ejecución de adjacencias de servicios (incluida la nueva agencia de seguros) y su contribución a ingresos recurrentes.

- Disciplina en la asignación de capital en relación con la sostenibilidad del dividendo y tendencias de flujo de caja libre.

- Apalancamiento en el balance y condiciones de financiamiento dado el total de deuda y la relación deuda/capital cerca de la paridad.

- FX y demanda macro en mercados clave que afectan precios, mezcla y competitividad de exportaciones.

Conclusión

El caso de inversión de Honda hacia 2026–2028 mezcla resiliencia con riesgo de ejecución. La compañía aporta escala, liquidez (ratio corriente 1.30; total de efectivo 4.17T) y un perfil de ingresos atractivo (rendimiento de dividendo adelantado 4.27%; pago 47.25%). Sin embargo, los datos a corto plazo recuerdan a los inversores que sean selectivos: los ingresos trimestrales cayeron y las ganancias se comprimieron drásticamente año tras año, dejando márgenes de beneficio y operativos delgados. La recuperación de la acción desde el mínimo de finales de 2024 hasta cerca de su máximo de 52 semanas sugiere una confianza en mejora, respaldada por un beta bajo y un contexto técnico constructivo. Desde aquí, los fundamentos deben validar el precio: una producción consistente, una mezcla estable y una contribución incremental de servicios como el seguro podrían respaldar una reparación gradual de márgenes. Si eso sucede, el retorno total podría superar al dividendo a medida que un crecimiento modesto vuelva a entrar en la historia. Si no, las acciones podrían seguir siendo una inversión cautelosa en ingresos. Monitorear los informes mensuales y la disciplina de capital será clave.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.