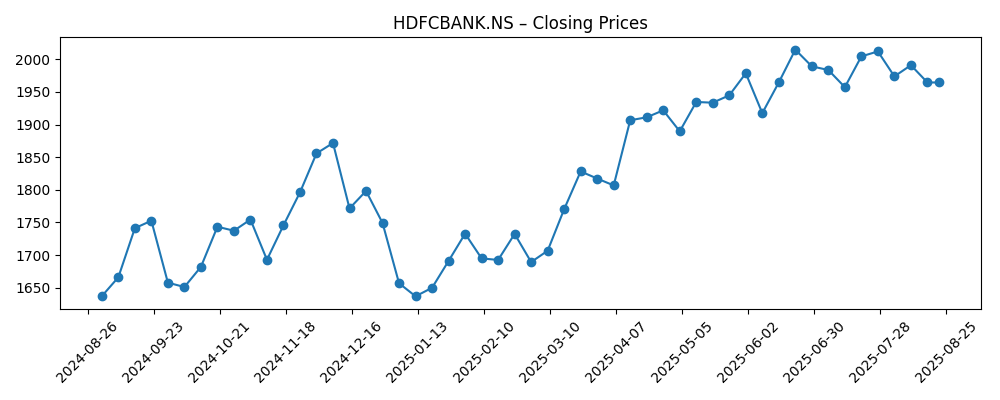

HDFC Bank Ltd (HDFCBANK.NS) begint de komende drie jaar met de voordelen van schaalvergroting na de fusie, een stevige winstgevendheid en een relatief lage bèta. Het aandeel heeft het afgelopen jaar gehandeld tussen de 1.613 en 2.037,70 en sloot op 22 augustus 2025 rond de 1.964,60, iets onder het 50-daags gemiddelde van 1.987,82, maar boven het 200-daags gemiddelde van 1.845,24. Wat betreft de fundamenten rapporteert de bank een omzet van 2,74 biljoen (ttm), een netto-inkomen van 705,75 miljard, een winstmarge van 25,79% en een operationele marge van 29,77%, met een ROE van 13,92% en een ROA van 1,73%. De zichtbaarheid van dividenden is verbeterd, met een geschatte jaarlijkse dividenduitkering van 22 (1,10% rendement) en een uitkeringsratio van 25,15%; de ex-dividenddatum was 25 juli 2025. Een 2:1 aandelensplitsing staat gepland op 26 augustus 2025.

Belangrijke punten per augustus 2025

- Omzet – Omzet (ttm): 2,74T; kwartaalomzetgroei (j-o-j): 1,10%; brutowinst (ttm): 2,74T.

- Winst/Marges – Nettowinst (ttm): 705,75B; winstmarge: 25,79%; operationele marge: 29,77%; verwaterde EPS (ttm): 87,41; ROE: 13,92%; ROA: 1,73%.

- Verkoop/Backlog – Voor een bank is “backlog” niet van toepassing; groei op korte termijn blijkt uit de kwartaalwinstgroei (j-o-j): -1,30% en de focus op de mix van leningen en deposito's.

- Aandelenprijs – Laatste wekelijkse sluiting: 1.964,60 (22 aug 2025); 52-weken bereik: 1.613–2.037,70; 50-DMA: 1.987,82; 200-DMA: 1.845,24; 52-weken verandering: 22,53%; Beta (5Y): 0,62.

- Analystenvisie – De marktaandacht blijft gericht op synergieën na de fusie, prijsstelling van deposito's, kredietkosten en duurzame winstgevendheid te midden van bescheiden groei aan de bovenkant.

- Marktkapitalisatie – Hier niet verstrekt; uitstaande aandelen: 7,67B; float: 7,63B; instellingen: 56,09% van de aandelen; insiders: 0,15%.

- Kapitaalrendementen – Voorspelde jaarlijkse dividenden: 22 (rendement 1,10%); uitkeringsratio: 25,15%; ex-dividenddatum: 25-07-2025; laatste splitsing: 2:1 op 26-08-2025.

- Balans – Totale kas (mrq): 1,43T; totale schuld (mrq): 6T; boekwaarde per aandeel (mrq): 708,59.

- Handel/volume – Gemiddeld volume (3M): 8,59M; gemiddeld volume (10D): 6,73M.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- SEBI legt Rs 10 lakh boete op aan entiteit voor insider trading tijdens fusie HDFC-HDFC Bank [The Times of India]

- Bombay HC vernietigt kennisgeving aan HDFC MD door de rechtbank in een lasterklacht [The Times of India]

Opinie

De aandelenprijs van HDFC Bank is teruggekeerd naar de bovenste helft van zijn 52-weken bereik, met een sluiting nabij 1.964,60 en boven de 200-daagse gemiddelden, terwijl hij net onder de 50-daagse gemiddelden blijft hangen. Die positie wijst doorgaans op een positieve tussenliggende trend, maar er is ruimte voor consolidatie. De vijfjarige beta van 0,62 benadrukt het lagere-volatiliteitsprofiel van de franchise binnen Indiase aandelen, een kenmerk dat vaak zorgt voor een constante institutionele allocatie. Met een gemiddeld drie maanden volume van 8,59 miljoen aandelen blijft de liquiditeit ondersteunend, en de aanstaande 2:1 splitsing op 26 augustus 2025 zou de deelname van particuliere beleggers verder kunnen vergroten. Over een periode van drie jaar lijkt een geleidelijke stijging plausibel als de winstgevendheidsmetingen intact blijven en de bank deposito's tegen aanvaardbare kosten kan mobiliseren. Aan de andere kant zou een daling onder het 200-daagse gemiddelde waarschijnlijk leiden tot een terugkeer naar het midden van het 52-weken bereik.

De recente regelgevende koppen lijken meer perifere dan structurele problemen te zijn. De SEBI-boete met betrekking tot insider trading tijdens de HDFC-HDFC Bank fusie richtte zich op een entiteit, niet op de lopende operaties van de bank, maar het herinnert ons aan de verhoogde controle rondom grote bedrijfsacties. Ondertussen vermindert de beslissing van de Bombay High Court om een kennisgeving aan een HDFC MD in een lasterzaak te vernietigen de juridische ruis die het management had kunnen afleiden. Geen van beide zaken verandert de kapitaalpositie of de winstcapaciteit van de bank op basis van beschikbare gegevens, maar dergelijke ontwikkelingen kunnen de stemming aan de rand beïnvloeden. In de praktijk kunnen investeerders dit zien als schoonmaakacties: de nalevingswaakzaamheid blijft hoog, en een aanhoudende juridische druk is verminderd. In de loop van de tijd kan minder ruis de risico-opslagen verlagen, vooral voor een laag-beta naam waar kleine verschuivingen in de waargenomen kwaliteit van governance van belang kunnen zijn voor de multiples.

De fundamenten blijven het zwaartepunt. De omzet staat op 2,74T (ttm) met een nettowinst van 705,75B en robuuste winst- en operationele marges van respectievelijk 25,79% en 29,77%. De rendementen (ROE 13,92%, ROA 1,73%) zijn gezond, hoewel de kwartaalomzetgroei van 1,10% en de kwartaalwinstgroei van -1,30% wijzen op een behoefte aan operationele hefboomwerking en balansmixbeheer. De nadruk van het management zal waarschijnlijk blijven liggen op discipline in de prijsstelling van deposito's, cross-selling aan de uitgebreide klantenbasis na de fusie, en kredietbeoordeling naarmate de cyclus vordert. Het vernieuwde dividend (voorspelde rente 22; 1,10% rendement; uitkering 25,15%) voegt een voorspelbare component voor totaal rendement toe, wat kan helpen om de aandeelhoudersbasis te verbreden. Als de bank zijn schaal kan vertalen in inkomsten uit vergoedingen en de financieringskosten kan stabiliseren, zou een bescheiden groei aan de bovenkant nog steeds kunnen leiden tot aantrekkelijke resultaten aan de onderkant over drie jaar.

Als we vooruitblikken naar augustus 2028, is het pad van de minste weerstand gestage samenstelling in plaats van sprongetjesgroei. Een basisscenario voorziet in groei van de omzet in het midden van de enkele cijfers, ondersteund door leningen aan veerkrachtige sectoren en verbeterde inkomsten uit vergoedingen, terwijl de marges in de buurt van de huidige niveaus blijven. Het beste scenario zou een gunstige kredietcyclus combineren, sterkere kredietvraag en duurzame instroom van deposito's die de financieringskosten verlagen, wat extra operationele hefboomwerking mogelijk maakt. Het slechtste scenario zou intense concurrentie om deposito's, hogere kredietkosten en macro-schokken omvatten die de groei van India vertragen, waardoor spreads samentrekken en de winstgevendheid onder druk komt. Belangrijk is dat HDFC Bank's lage beta en institutionele sponsoring (56,09% eigendom) mogelijke dalingen in vergelijking met de bredere markt kunnen bufferen, maar niet elimineren. De uitvoering op technologie, risicobeheersing en integratiesynergieën zal bepalen welke tak van deze distributie de bank bezet.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Beschrijving (horizon augustus 2028) |

|---|---|

| Beste | Kredietvraag blijft robuust; de depositofranchise verdiept, waardoor financieringskosten verlagen; inkomsten uit vergoedingen stijgen door cross-sell en digitale kanalen; marges en ROE blijven op huidige niveaus of verbeteren; gestage dividendgroei ondersteunt totaal rendement. |

| Basis | Gemiddelde leninggroei met gedisciplineerde kredietbeoordeling; concurrentie om deposito's compenseert enkele prijsstijgingen; operationele efficiëntie verbetert geleidelijk; winstgevendheid blijft solide, maar groei wordt beperkt door de bredere economie; continuïteit van dividend ondersteunt rendement. |

| Slechtste | Macrovertraging of kredietschok verhoogt kredietkosten; druk op de prijsstelling van deposito's verkleint spreads; omzetgroei stagneert en winstgevendheid matigt; juridische/reguleringsruis komt terug; het aandeel presteert slechter en keert terug naar langetermijngemiddelden. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Prijsstelling van deposito's en mixdynamiek die van invloed zijn op de netto rentemarges en financieringskosten.

- Trends in activa kwaliteit en kredietkosten naarmate de kredietcyclus vordert.

- Realiseerde cross-sell en operationele synergieën na de fusie.

- Regelgevende ontwikkelingen en juridische uitkomsten die het vertrouwen van investeerders beïnvloeden.

- Macro-groei, liquiditeitsstromen (inclusief FPI-activiteit) en rentetraject in India.

- Consistentie van het beleid voor kapitaalrendement (dividenden/splitsingen) en marktliquiditeit.

Conclusie

De investeringscase van HDFC Bank tot 2028 is gebaseerd op duurzame winstgevendheid ondersteund door schaal en franchisekracht, tegen een achtergrond van bescheiden gerapporteerde groei aan de bovenkant. De aandelen worden verhandeld nabij de bovenste helft van hun 52-weken bereik, met een lage historische beta en gezonde rendementmetingen die enige veerkracht bieden. Het risico van koppen in verband met recente regulerende en juridische kwesties lijkt beheersbaar op basis van momenteel beschikbare informatie, terwijl een vernieuwd dividend en een 2:1 splitsing op 26 augustus 2025 mogelijk de deelname van investeerders en de zichtbaarheid van totaal rendement kunnen vergroten. De centrale factor is de discipline in financieringskosten: als de mobilisatie van deposito's gelijke tred houdt met de kredietvraag, zou de stabiliteit van de marges moeten volgen, wat de samengestelde winst zelfs bij gematigde omzetgroei mogelijk maakt. Aan de andere kant zou een moeilijker krediet- of rente-omgeving de spreads en activa kwaliteit op de proef stellen. Al met al lijkt een basispad van gestage samenstelling met periodieke volatiliteit redelijk over een horizon van drie jaar.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.