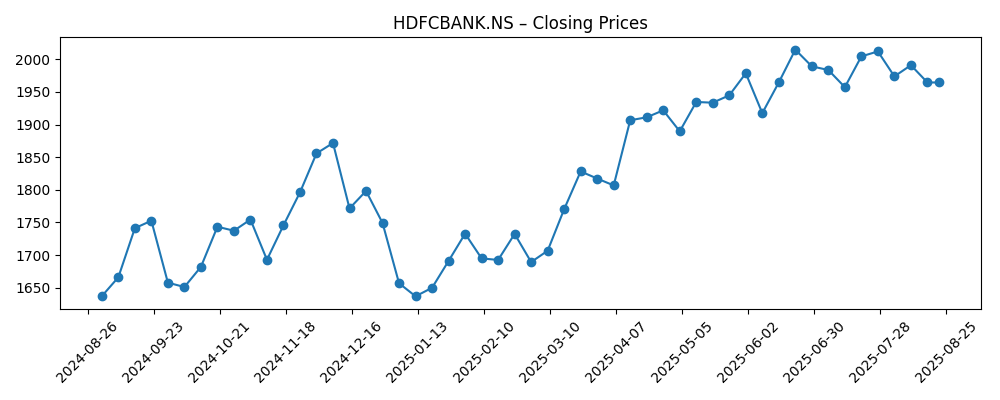

HDFC Bank Ltd (HDFCBANK.NS) inicia los próximos tres años con una escala post-fusión, una rentabilidad sólida y un beta relativamente bajo. En el último año, las acciones han fluctuado entre 1,613 y 2,037.70, cerrando alrededor de 1,964.60 el 22 de agosto de 2025, ligeramente por debajo de su media de 50 días de 1,987.82, pero por encima de la media de 200 días que está en 1,845.24. En cuanto a los fundamentos, el banco reporta ingresos de 2.74 billones (ttm), un ingreso neto de 705.75 mil millones, un margen de beneficio del 25.79% y un margen operativo del 29.77%, con un ROE del 13.92% y un ROA del 1.73%. La visibilidad de dividendos ha mejorado, con una tasa de dividendo anual proyectada de 22 (rendimiento del 1.10%) y un ratio de pago del 25.15%; la fecha ex-dividendo fue el 25 de julio de 2025. Un split de acciones de 2:1 está programado para el 26 de agosto de 2025.

Puntos Clave a partir de agosto de 2025

- Ingresos – Ingresos (ttm): 2.74T; Crecimiento de ingresos trimestrales (anual): 1.10%; Beneficio bruto (ttm): 2.74T.

- Beneficios/Márgenes – Ingresos netos (ttm): 705.75B; Margen de beneficio: 25.79%; Margen operativo: 29.77%; EPS diluido (ttm): 87.41; ROE: 13.92%; ROA: 1.73%.

- Ventas/Cartera – Para un banco, la “cartera” no es aplicable; el crecimiento a corto plazo se señala con un crecimiento de ingresos trimestrales (anual): -1.30% y un enfoque en la mezcla de préstamos/depositos.

- Precio de la acción – Último cierre semanal: 1,964.60 (22 de agosto de 2025); Rango de 52 semanas: 1,613–2,037.70; 50‑DMA: 1,987.82; 200‑DMA: 1,845.24; Cambio en 52 semanas: 22.53%; Beta (5Y): 0.62.

- Punto de vista del analista – La atención del mercado sigue centrada en las sinergias post-fusión, la fijación de precios de depósitos, los costos de crédito y la rentabilidad sostenida en medio de un crecimiento modesto en la parte superior.

- Capitalización de mercado – No se proporciona aquí; Acciones en circulación: 7.67B; Float: 7.63B; Instituciones: 56.09% de las acciones; Internos: 0.15%.

- Retornos de capital – Tasa de dividendo anual proyectada: 22 (rendimiento 1.10%); Ratio de pago: 25.15%; Fecha ex-dividendo: 25/7/2025; Última división: 2:1 el 26/8/2025.

- Balance – Efectivo total (mrq): 1.43T; Deuda total (mrq): 6T; Valor contable por acción (mrq): 708.59.

- Operaciones/volumen – Volumen promedio (3M): 8.59M; Volumen promedio (10D): 6.73M.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- La SEBI impone una multa de 10 lakh de rupias a una entidad por operaciones con información privilegiada durante la fusión HDFC-HDFC Bank [The Times of India]

- La Corte Superior de Bombay anula la notificación emitida al MD de HDFC por el tribunal de magistrados en una denuncia por difamación [The Times of India]

Opinión

El precio de las acciones de HDFC Bank se ha acercado nuevamente a la parte superior de su rango de 52 semanas, cerrando cerca de 1,964.60 y manteniéndose por encima de la media móvil de 200 días, mientras que se encuentra justo por debajo de la media de 50 días. Esta posición típicamente indica una tendencia intermedia constructiva, aunque con posibilidades de consolidación. El beta de cinco años de 0.62 subraya el perfil de menor volatilidad de la franquicia dentro de las acciones indias, una característica que a menudo atrae asignaciones institucionales estables. Con un volumen promedio de tres meses de 8.59M acciones, la liquidez sigue siendo favorable, y la próxima división de 2:1 programada para el 26 de agosto de 2025 podría ampliar aún más la participación minorista. En un horizonte de tres años, un aumento gradual parece plausible si los métricas de rentabilidad se mantienen y el banco logra movilizar depósitos a un costo aceptable. Por el contrario, una ruptura por debajo de la media de 200 días probablemente invitaría a una reversión hacia el rango medio del band de 52 semanas.

Los titulares regulatorios en los últimos meses parecen más periféricos que estructurales. La multa de la SEBI relacionada con operaciones con información privilegiada durante la fusión HDFC–HDFC Bank se dirigió a una entidad, no a las operaciones actuales del banco, pero sirve como recordatorio del escrutinio elevado en torno a grandes acciones corporativas. Mientras tanto, la decisión de la Corte Superior de Bombay de anular una notificación a un MD de HDFC en un asunto de difamación reduce el ruido legal que podría haber distraído a la dirección. Ningún elemento altera la posición de capital del banco o su capacidad de ganancias según los datos disponibles, pero tales desarrollos pueden influir en el sentimiento marginalmente. En la práctica, los inversores pueden ver esto como eventos de limpieza: la vigilancia de cumplimiento sigue siendo alta y el lastre legal persistente se ha aliviado. Con el tiempo, menos ruido puede comprimir las primas de riesgo, especialmente para un nombre de bajo beta donde pequeños cambios en la percepción de la calidad de gobernanza pueden importar para los múltiplos.

Los fundamentos siguen siendo el centro de gravedad. Los ingresos ascienden a 2.74T (ttm) con ingresos netos de 705.75B y márgenes de beneficio y operativo robustos de 25.79% y 29.77%, respectivamente. Los métricas de retorno (ROE 13.92%, ROA 1.73%) son saludables, aunque el crecimiento de ingresos trimestrales de 1.10% y el crecimiento de ganancias trimestrales de -1.30% indican una necesidad de apalancamiento operativo y manejo de la mezcla de balance. Es probable que la dirección mantenga su énfasis en la disciplina de precios de depósitos, la venta cruzada a la base de clientes expandida post-fusión y la suscripción de crédito a medida que el ciclo madura. El dividendo revitalizado (tasa proyectada 22; rendimiento 1.10%; pago 25.15%) añade un componente de retorno total predecible, lo que podría ampliar la base de accionistas. Si el banco puede traducir su escala en ingresos por comisiones y estabilizar los costos de financiamiento, un modesto crecimiento en la parte superior aún podría traducirse en atractivos resultados en la parte inferior a lo largo de tres años.

Mirando hacia agosto de 2028, el camino de menor resistencia es un crecimiento constante en lugar de un crecimiento abrupto. Un caso base prevé una expansión de ingresos de un solo dígito medio, apoyada por préstamos a sectores resistentes y una mejor tracción de tarifas, mientras se mantienen márgenes cerca de los niveles actuales. El mejor escenario combinaría un ciclo crediticio benigno, una demanda de préstamos más fuerte y flujos de depósitos duraderos que reduzcan los costos de financiamiento, permitiendo un apalancamiento operativo incremental. El peor escenario presentaría una intensa competencia por depósitos, costos de crédito más altos y choques macroeconómicos que desaceleren el crecimiento de India, comprimiendo márgenes y presionando la rentabilidad. Es importante destacar que el bajo beta de HDFC Bank y el patrocinio institucional (56.09% de propiedad) pueden amortiguar las caídas en relación con el mercado en general, pero no eliminarlas. La ejecución en tecnología, controles de riesgo y sinergias de integración determinará en qué rama de esta distribución se ubicará el banco.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Descripción (Horizonte agosto 2028) |

|---|---|

| Mejor | La demanda de crédito se mantiene robusta; la franquicia de depósitos se profundiza, aliviando los costos de financiamiento; los ingresos por comisiones aumentan gracias a la venta cruzada y los canales digitales; los márgenes y el ROE se mantienen cerca de los niveles actuales o mejoran; el crecimiento constante del dividendo respalda los retornos totales. |

| Base | Crecimiento moderado de préstamos con suscripción disciplinada; la competencia por depósitos compensa algunas ganancias en precios; la eficiencia operativa mejora gradualmente; la rentabilidad se mantiene sólida, pero el crecimiento se ve limitado por la economía en general; la continuidad del dividendo apoya los retornos. |

| Peor | Una desaceleración macroeconómica o un choque crediticio elevan los costos de crédito; la presión sobre los precios de los depósitos comprime los márgenes; el crecimiento de ingresos se estanca y la rentabilidad se modera; el ruido legal/regulatorio resurge; las acciones no rinden y revertir hacia promedios a largo plazo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Dinamicas de fijación de precios y mezcla de depósitos que afectan los márgenes de interés netos y los costos de financiamiento.

- Tendencias de calidad de activos y costos de crédito a medida que el ciclo de préstamos madura.

- Realización de oportunidades de venta cruzada y sinergias operativas post-fusión.

- Desarrollos regulatorios y resultados legales que influyen en la confianza del inversor.

- Crecimiento macroeconómico, flujos de liquidez (incluyendo la actividad de FPI) y trayectoria de tasas de interés en India.

- Consistencia en la política de retorno de capital (dividendos/divisiones) y liquidez del mercado.

Conclusión

El caso de inversión de HDFC Bank hacia 2028 se basa en una rentabilidad duradera respaldada por la escala y la fortaleza de la franquicia, en un contexto de crecimiento modestamente reportado en la parte superior. Las acciones se negocian cerca de la parte superior de su rango de 52 semanas, con un beta histórico bajo y métricas de retorno saludables que ofrecen cierta resistencia. El riesgo de titulares debido a recientes elementos regulatorios y legales parece manejable según la información actualmente disponible, mientras que un dividendo renovado y una división de 2:1 programada para el 26 de agosto de 2025 podrían mejorar la participación de los inversores y la visibilidad de los retornos totales. El factor central es la disciplina en los costos de financiamiento: si la movilización de depósitos mantiene el ritmo de la demanda de préstamos, la estabilidad de márgenes debería seguir, permitiendo la acumulación de ganancias incluso con un crecimiento moderado en la parte superior. Por el contrario, un entorno crediticio o de tasas más difícil pondría a prueba los márgenes y la calidad de los activos. En balance, un camino base de crecimiento constante con volatilidad periódica parece razonable en un horizonte de tres años.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.