Embraer S.A. (ERJ) begint augustus 2025 met een sterke impuls, na een indrukwekkende stijging van 79,52% in de afgelopen 52 weken, ondersteund door een recordachterstand van $30 miljard en verbeterende basisgegevens. De omzet van het bedrijf over de afgelopen 12 maanden bedraagt 39,8 miljard dollar, met een operationele marge van 9,97% en een winstmarge van 5,37%. De return on equity staat op 11,32%. Onlangs sloten de aandelen op 58,71 dollar, binnen een 52-weken bereik van 31,76–61,65 dollar, en ze worden verhandeld boven de 50-daagse en 200-daagse voortschrijdende gemiddelden. Het sentiment onder analisten is positief geworden na een upgrade naar 'Outperform' en een verhoging van het koersdoel naar $67, ook al hebben sommige instellingen hun posities verminderd. Met 6,86 miljard dollar aan contanten tegenover 12,68 miljard dollar aan schulden en een solide operationele cashflow van 5,59 miljard dollar, biedt de balans ruimte voor uitvoering. Dit verslag schetst een visie van drie jaar, gericht op de omzetting van de achterstand, marges en katalysatoren.

Belangrijke punten vanaf augustus 2025

- Omzet: 39,8 miljard (ttm); omzet per aandeel 216,82; kwartaalomzetgroei (jaar-op-jaar) 30,90%.

- Winst/marges: Operationele marge 9,97%; winstmarge 5,37%; brutowinst 7,39 miljard; EBITDA 4,08 miljard; ROA 3,56%; ROE 11,32%.

- Verkoop/achterstand: Record achterstand van $30 miljard genoteerd voor Q2; kwartaalwinstgroei (jaar-op-jaar) -13,80% benadrukt de noodzaak van uitvoeringdiscipline.

- Balans en liquiditeit: Kas 6,86 miljard; schulden 12,68 miljard; schuld/eigen vermogen 64,42%; current ratio 1,33; operationele kasstroom 5,59 miljard; vrije kasstroom na schuld 2,37 miljard.

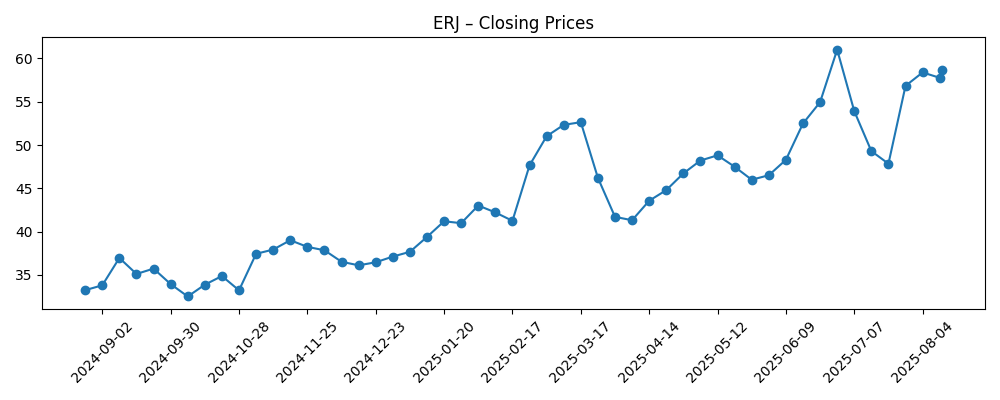

- Aandelenprijs en technische gegevens: Laatste wekelijkse sluiting 58,71 (12/08/2025); 52-weeks bereik 31,76–61,65; 50-dagen MA 52,65; 200-dagen MA 44,87; beta 1,12; 52-weeks verandering 79,52% versus S&P 500 17,28%.

- Eigenaar en short interesse: Uitstaande aandelen 183,39 miljoen; short interesse 7,17 miljoen (short ratio 2,57); short op 3,91% van uitstaande aandelen en 4,35% van de float; instellingen bezitten 49,29%.

- Analistenvisie: Upgrade van de rating naar Outperform en een recente verhoging van het koersdoel naar $67 signaleren een verbeterd sentiment.

- Dividenden: Voorspellend jaarlijks dividend 0,05 (0,09% rendement); achterstallig dividend 0,07 (0,12% rendement); uitkeringsratio 2,40%; ex-div 16/05/2025; dividenddatum 02/06/2025.

- Marktkapitalisatie: Het bedrijf blijft een mid-cap speler in de luchtvaartsector; marktwaarde hier niet gespecificeerd.

Aandelenprijs ontwikkeling - laatste 12 maanden

Opmerkelijke koppen

- Dit is waarom Wolfe Research de aandelenrating van Embraer S.A. (ERJ) heeft verhoogd naar Outperform

- De Braziliaanse vliegtuigfabrikant Embraer sluit Q2 af met een record achterstand van $30 miljard

- Embraer-Empresa Brasileira de Aeronautica (NYSE:ERJ) koersdoel verhoogd naar $67,00

- Victory Capital Management Inc. verkoopt 494.437 aandelen van Embraer (NYSE:ERJ)

- Embraer (NYSE:ERJ) holdings verminderd door Assetmark Inc.

- Embraer (NYSE:ERJ) aandelen verkocht door Envestnet Asset Management Inc.

Opinie

De record achterstand van $30 miljard is de hoeksteen van Embraer's middellange termijn verhaal. Naar onze mening biedt dat niveau van afgesloten vraag ongeëvenaarde omzetzichtbaarheid voor een cyclisch, kapitaalintensief bedrijf. De recente kwartaalomzetgroei van 30,90% jaar-op-jaar suggereert dat leveringen en diensten toenemen, maar de negatieve kwartaalwinstgroei benadrukt het belang van mix, prijsstelling en kostenbeheersing bij het omzetten van de achterstand. In de komende drie jaar zal de uitdaging voor het management zijn om de achterstand om te zetten in output met hogere marges zonder het werkkapitaal te overbelasten. Met 6,86 miljard aan kas en een gezonde operationele kasstroom lijkt Embraer goed uitgerust om de uitdagingen in de toeleveringsketen het hoofd te bieden, maar de uitvoering rondom leveranciersgereedheid en tijdige certificeringsmijlpalen blijft cruciaal om schema's en marges intact te houden.

De signalen van analisten zijn positiever geworden, met een hoog profiel upgrade naar Outperform en een verhoging van het koersdoel naar $67. Dergelijke stappen kunnen de aandeelhoudersbasis verbreden en de kapitaalkosten verlagen, vooral wanneer ze samenvallen met stijgende ramingen. Voor Embraer bieden de verbeterende operationele marge (9,97% ttm) en ROE (11,32%) een fundament voor deze oproepen. Dat gezegd hebbende, zal de markt waarschijnlijk bewijs eisen van duurzame winstgevendheid voorbij een enkele sterke kwartaalomzetgroei. Let op opmerkingen over productiecadans, eenheidskosten en de bijbehorende diensten; aanvullende bewijspunten op deze gebieden kunnen het upgradeverhaal valideren en de waardering ondersteunen, zelfs als de macro-economische omstandigheden minder gunstig worden voor de luchtvaartsector.

Aandelen zijn aanzienlijk hergewaardeerd, met een sluiting op 58,71 en net onder de 52-weeks hoogste van 61,65, terwijl de 50-dagen en 200-dagen voortschrijdende gemiddelden stijgende trends vertonen. De 12-maanden outperformance van 79,52% ten opzichte van de 17,28% van de S&P 500 geeft vertrouwen in het herstel en de groeipad. De volatiliteit is de afgelopen weken opvallend geweest, wat een bredere rotatie en winstnemingen na een sterke periode weerspiegelt. Met een beta van 1,12 en een gematigde short interesse (short ratio 2,57), kunnen schommelingen meer verbonden zijn met leveringskoppen, macro-invloeden en orderaankondigingen dan met extreme posities. Voor langetermijnhouders is het waarschijnlijk belangrijker om de focus te behouden op de achterstand, margetrends en kasconversie dan op kortetermijn technische fluctuaties.

Institutionele stromen zijn gemengd, met verschillende vermogensbeheerders die hun posities verkleinen ondanks een verbeterd sentiment. Die dynamiek is niet ongewoon na een scherpe stijging en kan weerspiegelen dat er opnieuw wordt gebalanceerd op basis van mandaten in plaats van een fundamentele oproep. Over een periode van drie jaar is de meer cruciale factor of Embraer in staat is om de vrije kasstroom (2,37 miljard ttm) te laten groeien terwijl het de schuld in toom houdt (schuld/eigen vermogen 64,42%). Als het management operationele discipline en groei in de diensten behoudt, zien we ruimte voor verdere deleveraging en selectieve kapitaaluitkeringen, zelfs met een lage huidige uitkeringsratio van 2,40%. Omgekeerd, als knelpunten in de toeleveringsketen of uitvoeringstekorten de leveringsschema's vertragen, kan het werkkapitaal onder druk komen te staan en de marges verzwakken, wat de herwaardering die zich tot medio 2025 heeft ontvouwd zou temperen.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2028)

| Scenario | Aannames | Operationele uitkomsten | Potentiële marktreactie |

|---|---|---|---|

| Beste | Achterstand wordt op schema omgezet; nieuwe orders vullen de pijplijn aan; stabiele toeleveringsketen; gedisciplineerde kosten en investeringen. | Verbeterde mix en diensten verhogen de marges; kasconversie blijft sterk; hefboomtrends dalen; consistente uitvoering in Commercieel, Defensie en Diensten. | Verviervoudiging ondersteunt door duurzame groei en winstgevendheid; aandelen blijven in de buurt van de bovenkant van recente prestatiebanden. |

| Basis | Leveringen verlopen grotendeels volgens plan met af en toe een hapering; prijzen blijven stabiel; gematigde macro tegenslagen; constante bijdrage van diensten. | Marges blijven rond recente niveaus; vrije kasstroom financiert aanvullende deleveraging en bescheiden terugbetalingen aan aandeelhouders. | Waarde stabiliseert; aandelen bewegen mee met fundamenten en nieuws over orders en uitvoeringsmijlpalen. |

| Slechtste | Verstoringen in de toeleveringsketen en certificeringsvertragingen; langzamere omzetting van de achterstand; kosteninflatie-druk. | Margedruk; spanning op het werkkapitaal; langzamere kasgeneratie beperkt verbetering van de balans. | Meerdere contracten; aandelen keren terug naar langere termijn gemiddelden totdat de zichtbaarheid verbetert. |

Geprojecteerde scenario's zijn gebaseerd op actuele trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Tempo van achterstand omzetting en leveringsuitvoering, inclusief leveranciersgereedheid en tijdige certificeringen.

- Marge traject over programma's en diensten, met gevoeligheid voor mix, prijsstelling en invoerkosten.

- Orderinname en gezondheid van de pijplijn, vooral in regionale jets, defensieplatformen en aftermarketdiensten.

- Balansbeheer en kasgeneratie versus investeringsbehoeften, wat invloed heeft op de hefboom en kapitaaluitkeringen.

- Macro- en regelgevingsachtergrond (rentes, FX, handel), die de financieringskosten, vraag en timing van leveringen kan beïnvloeden.

Conclusie

De investeringscase van Embraer tot 2028 hangt af van het omzetten van een recordachterstand in winstgevende groei, terwijl financiële discipline wordt behouden. Het huidige profiel van het bedrijf—omzet van 39,8 miljard (ttm), operationele marge van 9,97% en ROE van 11,32%—ondersteunt het verhaal van een verbeterende operator met gezondere kasgeneratie (5,59 miljard operationele kasstroom, 2,37 miljard vrije kasstroom na schuld). De sterke prestaties van het aandeel en de constructieve toon van analisten verhogen de lat voor uitvoering, en recente verkleiningen door sommige instellingen benadrukken dat de verwachtingen zijn gestegen. Wij denken dat het basispad een voortzetting van gestage verbetering is, met ruimte voor groei als de toeleveringsketens stabiel blijven en de diensten uitbreiden, en een risico op daling als vertragingen de marges of het werkkapitaal onder druk zetten. Het volgen van kwartaalcommentaar over productiecadans, kostenbeheersing en ordermomentum zou vroege signalen moeten geven over welk pad zich ontvouwt.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.