Embraer S.A. (ERJ) inicia agosto de 2025 con un fuerte impulso tras un aumento del 79.52% en el último año, respaldado por un récord de $30 mil millones en pedidos y fundamentos en mejora. Los ingresos de la compañía en los últimos 12 meses ascienden a 39.8 mil millones, con un margen operativo del 9.97% y un margen de beneficio del 5.37%, mientras que el retorno sobre el patrimonio es del 11.32%. Las acciones cerraron recientemente en 58.71, dentro de un rango de 52 semanas de 31.76 a 61.65, y se negocian por encima de las medias móviles de 50 y 200 días. El sentimiento de los analistas ha cambiado a positivo tras una mejora en la calificación a "Sobreponderar" y un aumento en el precio objetivo a $67, a pesar de que algunas instituciones han reducido sus posiciones. Con 6.86 mil millones en efectivo frente a 12.68 mil millones de deuda y un sólido flujo de caja operativo de 5.59 mil millones, el balance respalda la ejecución. Este informe describe una perspectiva a tres años centrada en la conversión de pedidos, márgenes y catalizadores.

Puntos Clave a agosto de 2025

- Ingresos: 39.8B (ttm); ingresos por acción 216.82; crecimiento de ingresos trimestrales (a/a) 30.90%.

- Beneficio/Márgenes: margen operativo 9.97%; margen de beneficio 5.37%; beneficio bruto 7.39B; EBITDA 4.08B; ROA 3.56%; ROE 11.32%.

- Ventas/Cartera de pedidos: récord de 30 mil millones de dólares en cartera de pedidos citada para el Q2; el crecimiento de ganancias trimestrales (a/a) de −13.80% subraya la disciplina de ejecución necesaria.

- Balance y liquidez: efectivo 6.86B; deuda 12.68B; deuda/capital 64.42%; ratio de liquidez 1.33; flujo de efectivo operativo 5.59B; flujo de efectivo libre apalancado 2.37B.

- Precio de la acción y análisis técnico: última cierre semanal 58.71 (12/08/2025); rango de 52 semanas 31.76–61.65; media móvil de 50 días 52.65; media móvil de 200 días 44.87; beta 1.12; cambio de 52 semanas 79.52% frente al S&P 500 17.28%.

- Propiedad e interés corto: acciones en circulación 183.39M; interés corto 7.17M (ratio corto 2.57); corto en 3.91% de las acciones en circulación y 4.35% del flotante; las instituciones poseen 49.29%.

- Opinión de los analistas: mejora de calificación a Superar y un reciente aumento del precio objetivo a $67 indican un sentimiento positivo en aumento.

- Dividendos: dividendo anual anticipado 0.05 (rendimiento 0.09%); dividendo trailing 0.07 (rendimiento 0.12%); ratio de pago 2.40%; ex-div 16/05/2025; fecha del dividendo 02/06/2025.

- Capitalización de mercado: la empresa sigue siendo un referente en la aviación de mediana capitalización; valor de mercado no especificado aquí.

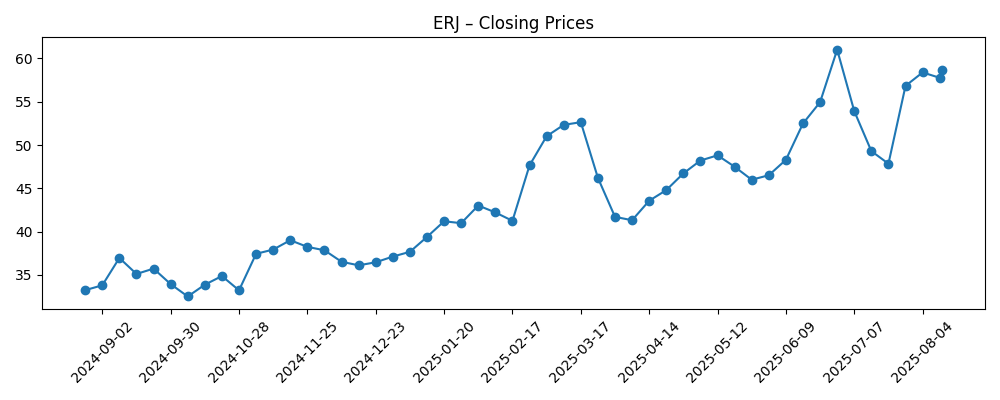

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- Aquí está por qué Wolfe Research mejoró la calificación de acciones de Embraer S.A. (ERJ) a Superar

- La fabricante brasileña de aviones Embraer cierra el Q2 con un récord de 30 mil millones de dólares en cartera de pedidos

- Embraer-Empresa Brasileira de Aeronáutica (NYSE:ERJ) aumenta su precio objetivo a $67.00

- Victory Capital Management Inc. vende 494,437 acciones de Embraer (NYSE:ERJ)

- Embraer (NYSE:ERJ) reduce sus tenencias por Assetmark Inc.

- Embraer (NYSE:ERJ) acciones vendidas por Envestnet Asset Management Inc.

Opinión

El récord de 30 mil millones de dólares en cartera de pedidos es la piedra angular de la historia a mediano plazo de Embraer. En nuestra opinión, ese nivel de demanda contratada ofrece una visibilidad de ingresos poco común para un negocio cíclico y intensivo en capital. El reciente crecimiento de ingresos trimestrales del 30.90% en comparación con el año anterior sugiere que las entregas y servicios están en aumento, pero el crecimiento negativo de ganancias trimestrales destaca la importancia de la mezcla, el precio y el control de costos al convertir la cartera de pedidos. En los próximos tres años, el desafío de la dirección será traducir la cartera en una producción de mayores márgenes sin estirar excesivamente el capital de trabajo. Con 6.86B en efectivo y un flujo de efectivo operativo saludable, Embraer parece estar en condiciones de navegar por los giros de la cadena de suministro, pero la ejecución en torno a la preparación de proveedores y los hitos de certificación a tiempo sigue siendo fundamental para mantener los cronogramas y márgenes intactos.

Las señales de los analistas se han vuelto más constructivas, con una mejora de perfil a Superar y un aumento del precio objetivo a $67. Estos movimientos pueden ampliar la base de accionistas y reducir el costo de capital, especialmente cuando coinciden con estimaciones en aumento. Para Embraer, la mejora en el margen operativo (9.97% ttm) y el ROE (11.32%) proporcionan un contexto basado en fundamentos para estas recomendaciones. Dicho esto, es probable que el mercado exija evidencia de rentabilidad sostenida más allá de un solo trimestre fuerte de crecimiento de ingresos. Esté atento a comentarios sobre la cadencia de producción, la economía por unidad y las tasas de servicios; pruebas incrementales en estos aspectos podrían validar la narrativa de mejora y apoyar la expansión de múltiplos, incluso si las condiciones macro se vuelven menos favorables para la aviación.

Las acciones han sido reevaluadas de manera significativa, cerrando en 58.71 y situándose justo por debajo del máximo de 52 semanas de 61.65, con las medias móviles de 50 y 200 días en tendencia ascendente. El rendimiento del 79.52% en 12 meses en comparación con el 17.28% del S&P 500 señala confianza en la recuperación y el camino de crecimiento. La volatilidad ha sido notable en las últimas semanas, reflejando una rotación más amplia y toma de ganancias después de una fuerte carrera. Con un beta de 1.12 y un interés corto modesto (ratio corto 2.57), las fluctuaciones pueden estar más vinculadas a titulares de entregas, insumos macro y anuncios de pedidos que a extremos de posicionamiento. Para los tenedores a largo plazo, mantener el enfoque en la quema de cartera, la trayectoria de márgenes y la conversión de efectivo es probablemente más importante que las fluctuaciones técnicas a corto plazo.

Los flujos institucionales han sido mixtos, con varios gestores de activos recortando posiciones a pesar de la mejora en el sentimiento. Esa dinámica no es inusual tras una apreciación brusca y puede reflejar un reequilibrio impulsado por mandatos en lugar de una llamada fundamental. Durante un periodo de tres años, el factor más relevante es si Embraer puede aumentar el flujo de efectivo libre (2.37B ttm) mientras mantiene la deuda bajo control (deuda/capital 64.42%). Si la dirección sostiene la disciplina operativa y el crecimiento de servicios, vemos margen para continuar con la reducción de deuda y retornos de capital selectivos, incluso con un bajo ratio de pago actual del 2.40%. Por el contrario, si los cuellos de botella en la cadena de suministro o problemas de ejecución prolongan los plazos de entrega, el capital de trabajo podría ajustarse y afectar los márgenes, moderando la reevaluación que se ha desarrollado hasta mediados de 2025.

¿Qué podría pasar en tres años? (horizonte agosto de 2028)

| Escenario | Suposiciones | Resultados operativos | Reacción potencial del mercado |

|---|---|---|---|

| Mejor | La cartera se convierte según lo programado; nuevos pedidos reabastecen la tubería; cadena de suministro estable; costos y capex disciplinados. | Mejora en la mezcla y los servicios elevan los márgenes; la conversión de efectivo sigue siendo fuerte; las tendencias de apalancamiento disminuyen; ejecución coherente en Comercial, Defensa y Servicios. | Expansión de múltiplos apoyada por un crecimiento y rentabilidad sostenidos; las acciones se acercan al extremo superior de los recientes rangos de rendimiento. |

| Base | Las entregas en gran parte se realizan según lo planeado con contratiempos periódicos; precios estables; vientos en contra macro moderados; contribución constante de servicios. | Los márgenes se mantienen alrededor de niveles recientes; el flujo de efectivo libre financia la reducción gradual de deuda y modestos retornos a accionistas. | La valoración se estabiliza; las acciones se mueven con fundamentos y noticias sobre pedidos y hitos de ejecución. |

| Peor | Disrupciones en la cadena de suministro y retrasos en certificaciones; conversión de cartera más lenta; presiones inflacionarias en costos. | Compresión de márgenes; tensión en el capital de trabajo; generación de efectivo más lenta limita la mejora del balance. | Contratos múltiples; las acciones retroceden hacia promedios a más largo plazo hasta que la visibilidad mejore. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Ritmo de conversión de la cartera y ejecución de entregas, incluyendo la preparación de proveedores y certificaciones a tiempo.

- Trayectoria de márgenes en programas y servicios, con sensibilidad a la mezcla, precios y costos de insumos.

- Salud de la entrada de pedidos y la tubería, particularmente en jets regionales, plataformas de defensa y servicios postventa.

- Gestión del balance y generación de efectivo frente a necesidades de capex, afectando el apalancamiento y los retornos de capital.

- Contexto macro y regulatorio (tasas, FX, comercio), que puede influir en los costos de financiamiento, la demanda y el tiempo de las entregas.

Conclusión

El caso de inversión de Embraer hasta 2028 depende de convertir un récord de cartera en crecimiento rentable mientras se mantiene la disciplina financiera. El perfil actual de la empresa—ingresos de 39.8B (ttm), margen operativo de 9.97%, y ROE de 11.32%—sostiene la narrativa de un operador en mejora con una generación de efectivo más saludable (5.59B de flujo de efectivo operativo, 2.37B de flujo de efectivo libre apalancado). El fuerte rendimiento de las acciones y el tono constructivo de los analistas elevan la barra para la ejecución, y los recientes recortes por parte de algunas instituciones subrayan que las expectativas han aumentado. Creemos que la trayectoria base es de mejora continua y estable, con un potencial al alza si las cadenas de suministro se mantienen estables y los servicios se expanden, y un riesgo a la baja si los retrasos afectan los márgenes o el capital de trabajo. Monitorear los comentarios trimestrales sobre la cadencia de producción, el control de costos y el impulso de pedidos debería proporcionar señales tempranas sobre qué camino se está desarrollando.

Este artículo no constituye un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.