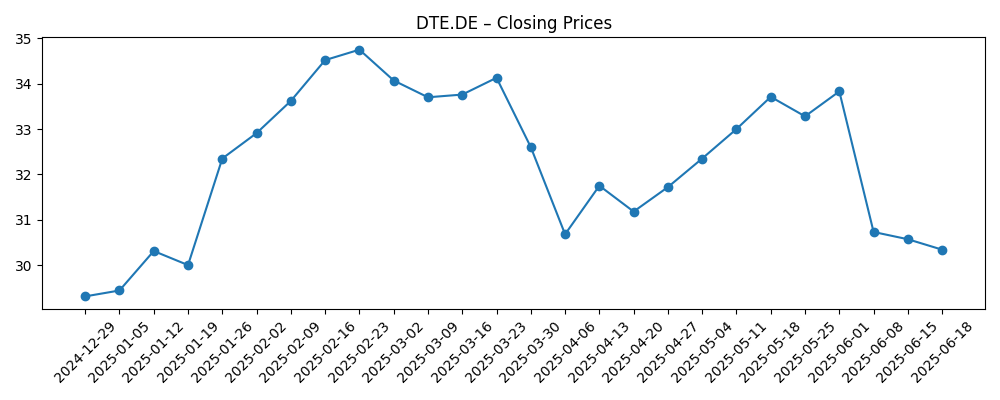

De in Frankfurt genoteerde aandelen van Deutsche Telekom (DTE.DE) hebben in 2025 binnen een bepaald bereik bewogen, met een piek in februari en een daling richting de laagste punten in september. In de afgelopen zes maanden handelde het aandeel tussen 28,65 en 34,75 en sloot het op 6 oktober 2025 op 28,97. Zonder nieuwe fundamentele gegevens hier, hangt het driejarige perspectief af van strategische hefbomen in plaats van kortetermijngegevens: het kasgeneratieprofiel van de Amerikaanse activiteiten, prijs- en kostendiscipline in de kernmarkten van Europa, de commercialisering van glasvezel en 5G, en het tempo van schuldafbouw versus kapitaaluitkeringen. De situatie wijst op een volwassen, cashgericht verhaal waarbij macro-economische factoren (rente, wisselkoersen) en concurrentie het sentiment net zo goed kunnen beïnvloeden als bedrijfsspecifieke aanjagers. Beleggers zullen erop letten of het management de marges kan verdedigen terwijl het investeringen in het netwerk bevordert en de groepsstructuur vereenvoudigt om waarde vrij te maken richting 2028.

Belangrijkste punten per oktober 2025

- Omzet: Geen actuele cijfers beschikbaar in deze momentopname; mix blijft verankerd door Amerikaanse draadloze blootstelling en Europese vaste/mobiele operaties.

- Winst/Marges: Geen margedata beschikbaar; schaal in de VS ondersteunt waarschijnlijk de winstgevendheid van de groep, terwijl Europese energie- en loondynamiek een aandachtspunt blijven.

- Verkoop/Achterstand: Telecombedrijven rapporteren zelden "achterstand"; commerciële dynamiek hangt af van postpaid churn/prijzen, glasvezelopname en vraag naar enterprise ICT.

- Aandelenkoers: Zesmaands bereik 28,65–34,75; laatste sluiting 28,97 (6 oktober 2025) na terugval van de pieken in februari.

- Analistenvisie: Consensusdetails niet verstrekt; debat richt zich op kapitaalintensiteit versus kasopbrengsten en de waardering van Amerikaanse activa.

- Marktkapitalisatie: Niet verstrekt; de groep is een grote, liquide Europese telecom met een brede investeerdersbasis.

- Kapitaalopbrengsten: Beleid gericht op duurzame uitkeringen; specificaties en eventuele terugkoopactiviteiten zijn niet opgenomen in de verstrekte gegevens.

- Balans: Hefboomtraject hangt af van Amerikaanse kasstromen en activakeuzes; rentetarieven en wisselkoersen blijven belangrijke externe variabelen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

Opinie

De koersbewegingen in 2025 schetsen een gebalanceerd maar aarzelend marktperspectief. De stijging van het aandeel in februari richting 34,75 weerspiegelde waarschijnlijk optimisme over operationele veerkracht en opties binnen het portfolio van de groep, terwijl de daaropvolgende daling naar de dieptepunten in september rond 28,65 macro-economische tegenwind en een reset van de risicobereidheid echoot. Binnen de telecomsector schakelen investeerders vaak tussen een "obligatie-proxy" perspectief en een groei-door-VS-blootstelling perspectief. Wanneer de rentes stijgen of recessievrees opdoemt, krimpen de waarderingen; wanneer de kasstroomzichtbaarheid verbetert en de concurrentie-intensiteit stabiliseert, herstelt het sentiment. Richting 2028 is de vraag of Deutsche Telekom deze balans kan verschuiven naar kasstroomgroei: ARPU verdedigen met gedisciplineerde prijsstelling, eenhedenkosten verlagen via glasvezel/5G-densificatie, en de servicekwaliteit hoog genoeg houden om churn-gedreven lekkage te voorkomen. Als die ingrediënten standhouden, neigt de aandelenzaak naar stabiele waardecreatie in plaats van dramatische herwaardering.

De Amerikaanse voetafdruk blijft doorslaggevend. Een gezonde Amerikaanse draadloze cyclus levert doorgaans schaalvoordelen en kasstromen op die de schuldafbouw en aandeelhoudersopbrengsten op groepsniveau kunnen ondersteunen. Strategische opties—variërend van incrementele eigendomsoptimalisatie tot efficiënte financiering van netwerkinvesteringen—kunnen waarde ontsluiten zonder te vertrouwen op agressieve omzetgroei. Omgekeerd kan een hernieuwde intensivering van promoties in de VS of onverwachte druk door apparaatsubsidies de marges onder druk zetten. Voor aandeelhouders betekent dit het monitoren van Amerikaanse postpaidtrends, netwerkkwaliteitsmetingen en het tempo van kapitaalopbrengsten bij de Amerikaanse eenheid. Een ondersteunende Amerikaanse achtergrond zou het voor de groep gemakkelijker maken om haar financiële flexibiliteit te behouden of te verbeteren terwijl ze zich richt op groeigebieden in enterprise-connectiviteit en convergente bundels.

Europa legt de basis voor het verhaal. De glasvezeluitrol en 5G-uitrol in de regio blijven de kostenstructuren verschuiven, maar de voordelen komen geleidelijk en worden vaak gecompenseerd door regelgeving en inflatie. Prijsdiscipline, economie van wholesale toegang en energiekosten zullen de margedynamiek bepalen. Als de inflatie normaliseert en de loondrift afneemt, kan Europa stabiliseren als een stabiele kasbijdrager. Convergentie—het koppelen van mobiel, vast en diensten—helpt bij het behoud en matigt churn, hoewel het voortdurende commerciële investeringen vereist. Voor investeerders is de kortetermijnindicator of operationele KPI's wijzen op verbeterende eenheidseconomieën: stijgende glasvezelpenetratie waar beschikbaar, stevige mobiele ARPU en beheersbare churn ondanks concurrentie. Uitvoering tegen deze praktische markers is informatiever dan hoofddoelen die gevoelig kunnen zijn voor macro-economische schommelingen.

Kapitaalallocatie is de schommelende factor die het aandelennarratief kan beïnvloeden. In een constructieve opstelling kan het management gedisciplineerde kapitaalinvesteringen combineren met gematigde schuldafbouw en een voorspelbaar dividendpad, terwijl het door middel van portfoliobewegingen waarde naar boven haalt. Wisselkoersen en rentetarieven zullen het resultaat kleuren: een sterkere euro ten opzichte van de dollar zou Amerikaanse kasstromen tegen minder gunstige voorwaarden vertalen, en hogere lange rentevoeten zouden waarderingsmultiples en rentelasten onder druk zetten. Toch kunnen prudent passivabeheer en selectieve activahandelingen deze tegenwind compenseren. Richting 2028 zien we een profiel dat gericht is op distributie en kasstroom, met opwaarts potentieel als de concurrentie-intensiteit rationeel blijft. Mocht de operationele omgeving verslechteren of de financieringskosten hardnekkig hoog blijven, dan keert het pad waarschijnlijk terug naar handel binnen een bereik terwijl investeerders wachten op duidelijkere katalysatoren.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Operationele thema's | Implicatie voor de aandelenkoers | Waar op te letten |

|---|---|---|---|

| Beste | Rationele concurrentie, solide Amerikaanse kasgeneratie, stabiele Europese prijsstelling en zichtbare schuldafbouw; efficiëntiewinsten van glasvezel/5G stapelen zich op. | Doorbreekt de piek van februari 2025 (~34,75) en behoudt hogere toppen door verbeterd vertrouwen in kasopbrengsten. | Amerikaanse postpaidtrends, churn, prijsdiscipline, kapitaalefficiëntie en eventuele waarde-ontsluitende portfoliobewegingen. |

| Basis | Gemengde macro; stabiele maar niet spectaculaire groei; Europa compenseert variabiliteit in de VS; kapitaalopbrengsten blijven voorspelbaar. | Handel binnen een bereik rond recente banden (ongeveer 28,65–33,70) terwijl investeerders wachten op sterkere katalysatoren. | Wisselkoers (EUR/USD), rentetraject, incrementele prijsbewegingen en uitvoering op glasvezelopname en enterprise-overwinningen. |

| Slechter | Verhoogde concurrentie of kostenstijgingen; langzamere schuldafbouw; regelgevende druk; aanhoudend hogere rente-/energiekosten. | Test de dieptepunten van 2024–2025 opnieuw (ongeveer 28,00–28,65) met beperkte multiple-ondersteuning totdat de zichtbaarheid verbetert. | Promotionele intensiteit, ARPU-erosie, vertragingen in netwerkprojecten en ongunstige regelgevende of juridische ontwikkelingen. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Draadloze dynamiek in de VS: postpaid netto toevoegingen, churn en prijsstrategie die kasgeneratie en sentiment vormgeven.

- Europese prijsstelling en regelgeving: voorwaarden voor toegang tot groothandels, spectrumbeleid en convergentie-economieën die marges beïnvloeden.

- Rentevoeten en herfinanciering: financieringskosten versus schuldafbouwtempo, en de waarderingsimpact van lange rentevoeten.

- Wisselkoers (EUR/USD): vertaling van Amerikaanse inkomsten/kasstromen in euro's en de effectiviteit van hedging.

- Uitvoering van netwerkinvesteringen: efficiëntie van glasvezel/5G-uitrol, kapitaaldiscipline en resultaten van servicekwaliteit.

Conclusie

Met de aandelenkoers die de afgelopen zes maanden tussen 28,65 en 34,75 schommelde en sloot op 28,97 op 6 oktober 2025, lijkt Deutsche Telekom klaar voor een kasgerichte, uitvoeringsgedreven fase richting 2028. Het investeringsverhaal draait om de balans tussen stabiele Europese operaties en hefboomwerking naar de VS, waar kasgeneratie de schuldafbouw en uitkeringen kan ondersteunen. Bij afwezigheid van nieuwe financiële gegevens in deze momentopname, moeten investeerders zich richten op praktische indicatoren: prijsdiscipline, churn, glasvezelpenetratie en signalen voor kapitaalallocatie. Een ondersteunende concurrentieomgeving en prudent passivabeheer zouden de aandelen boven eerdere pieken kunnen tillen; aanhoudende macro- en regelgevende frictie zou ze waarschijnlijk binnen recente niveaus houden. Alles bij elkaar zien we een basisscenario van stabiele groei met mogelijkheden voor opwaarts potentieel als de operationele dynamiek in de VS en Europa op één lijn ligt, en als kapitaalopbrengsten voorspelbaar blijven.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.