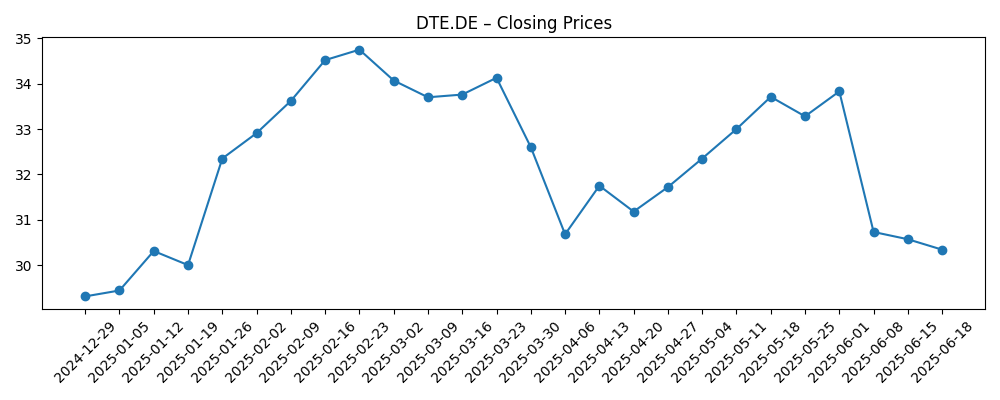

Las acciones de Deutsche Telekom que cotizan en Frankfurt (DTE.DE) han oscilado dentro de un rango definido en 2025, alcanzando picos cerca de los máximos de finales de febrero antes de deslizarse hacia los mínimos de septiembre. En los últimos seis meses, la acción se ha movido en un rango de 28.65–34.75 y cerró en 28.97 el 6 de octubre de 2025. Sin nuevos fundamentos proporcionados aquí, la perspectiva a tres años depende de palancas estratégicas más que de datos a corto plazo: el perfil de generación de efectivo de su exposición en EE.UU., la disciplina de precios y costos en los mercados europeos clave, la monetización de fibra y 5G, y el ritmo de reducción de deuda frente a los retornos de capital. El escenario sugiere una historia madura centrada en el efectivo donde los factores macroeconómicos (tasas, divisas) y la competencia pueden influir en el sentimiento tanto como los catalizadores específicos de la empresa. Los inversores observarán si la gestión puede defender los márgenes mientras avanza en las inversiones en redes y simplifica la estructura del grupo para desbloquear valor hacia el horizonte de 2028.

Puntos clave a octubre de 2025

- Ingresos: No se proporcionan cifras actuales en esta instantánea; la mezcla sigue anclada en la exposición inalámbrica de EE. UU. y operaciones fijas/móviles en Europa.

- Beneficio/Márgenes: No se proporcionan datos de márgenes; la escala en EE. UU. probablemente respalda la rentabilidad del grupo, mientras que las dinámicas de energía y salarios en Europa siguen siendo un punto de atención.

- Ventas/Cartera de pedidos: Las telecomunicaciones rara vez informan sobre "cartera de pedidos"; el impulso comercial depende de la rotación de clientes pospago/precios, la adopción de fibra y la demanda de TIC empresariales.

- Precio de las acciones: Rango de seis meses 28.65–34.75; último cierre 28.97 (6 de octubre de 2025) tras retroceder desde los máximos de febrero.

- Visión de los analistas: No se proporcionan detalles del consenso; el debate se centra en la intensidad del capital frente a los retornos de efectivo y la valoración de los activos en EE. UU.

- Capitalización de mercado: No proporcionada; el grupo es una gran empresa de telecomunicaciones europea con un amplio seguimiento de inversores.

- Retornos de capital: Política orientada a pagos sostenibles; no se incluyen detalles específicos ni actividad de recompra en los datos suministrados.

- Balance: La trayectoria de apalancamiento depende de los flujos de efectivo de EE. UU. y la opcionalidad de activos; las tasas de interés y el tipo de cambio siguen siendo variables externas clave.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

La acción del precio a lo largo de 2025 dibuja una visión de mercado equilibrada pero vacilante. El repunte de febrero hacia 34.75 probablemente reflejó optimismo sobre la resiliencia operativa y la opcionalidad en la cartera del grupo, mientras que la caída posterior hacia los mínimos de septiembre cerca de 28.65 refleja vientos en contra macroeconómicos y un reajuste en el apetito por el riesgo. Dentro de las telecomunicaciones, los inversores a menudo alternan entre una perspectiva de "proxy de bonos" y una de crecimiento a través de la exposición a EE. UU. Cuando las tasas suben o se ciernen temores de recesión, los múltiplos se comprimen; cuando la visibilidad de efectivo mejora y la intensidad competitiva se estabiliza, el sentimiento se recupera. De cara a 2028, la pregunta es si Deutsche Telekom puede inclinar este equilibrio hacia la acumulación de efectivo: defender el ARPU con precios disciplinados, reducir los costos unitarios mediante la densificación de fibra/5G y mantener una calidad de servicio lo suficientemente alta para evitar fugas impulsadas por la rotación de clientes. Si esos ingredientes se mantienen, el caso de la equidad se inclina hacia la creación de valor constante en lugar de una revalorización dramática.

La presencia en EE. UU. sigue siendo decisiva. Un ciclo inalámbrico saludable en EE. UU. típicamente ofrece beneficios de escala y efectivo que pueden apoyar el desapalancamiento y los retornos a los accionistas a nivel de grupo. La opcionalidad estratégica—que va desde la optimización incremental de la propiedad hasta la financiación eficiente de inversiones en red—puede desbloquear valor sin depender de un crecimiento agresivo de los ingresos. Por el contrario, una reintensificación de la intensidad promocional en EE. UU. o una presión inesperada de subsidios de dispositivos podría limitar la tracción de márgenes. Para los accionistas, esto significa monitorear las tendencias pospago en EE. UU., los métricos de calidad de la red y el ritmo de retorno de capital en la unidad de EE. UU. Un entorno favorable en EE. UU. facilitaría al grupo mantener o mejorar su flexibilidad financiera mientras persigue áreas de crecimiento específicas en conectividad empresarial y paquetes convergentes.

Europa establece el piso para la historia. La construcción de fibra y el despliegue de 5G en la región continúan cambiando las curvas de costos, pero los beneficios llegan gradualmente y a menudo se ven compensados por la regulación y la inflación. La disciplina de precios, la economía de acceso mayorista y los costos de energía moldearán la dinámica de márgenes. Si la inflación se normaliza y la deriva salarial se estabiliza, Europa puede estabilizarse como un contribuyente constante de efectivo. La convergencia—vincular móvil, fijo y servicios—ayuda a la retención y modera la rotación, aunque requiere una inversión comercial sostenida. Para los inversores, el indicador a corto plazo será si los KPI operativos implican una mejora en la economía unitaria: aumento de la penetración de fibra donde esté disponible, ARPU móvil firme y rotación manejable a pesar de la competencia. La ejecución contra estos marcadores prácticos es más informativa que los objetivos generales que pueden ser sensibles a las oscilaciones macroeconómicas.

La asignación de capital es el factor que podría inclinar la narrativa de la equidad. En un escenario constructivo, la gestión puede combinar un capex disciplinado con un desapalancamiento medido y un camino de dividendos predecible, mientras utiliza movimientos de cartera para resaltar valor. El tipo de cambio y las tasas influirán en el resultado: un euro más firme frente al dólar traduciría el efectivo de EE. UU. en términos menos favorables, y mayores rendimientos a largo plazo presionarían los múltiplos de valoración y el gasto en intereses. Aun así, una gestión prudente de pasivos y acciones selectivas de activos pueden contrarrestar estos vientos en contra. De cara a 2028, vemos un perfil liderado por la distribución y centrado en el flujo de efectivo con potencial al alza si la intensidad competitiva sigue siendo racional. Si el entorno operativo se deteriora o los costos de financiamiento permanecen obstinadamente altos, el camino probablemente volverá a un comercio en rango mientras los inversores esperan catalizadores más claros.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Temas operativos | Implicación en el precio de las acciones | Qué observar |

|---|---|---|---|

| Mejor | Competencia racional, sólida generación de efectivo en EE. UU., precios estables en Europa y desapalancamiento visible; las ganancias de eficiencia en fibra/5G se acumulan. | Supera el máximo de febrero de 2025 (~34.75) y sostiene máximos más altos con una mayor confianza en los retornos de efectivo. | Tendencias pospago en EE. UU., rotación, disciplina de precios, eficiencia de capex y cualquier movimiento de cartera que desbloquee valor. |

| Base | Macro mixto; crecimiento estable pero poco espectacular; Europa compensa la variabilidad de EE. UU.; los retornos de capital siguen siendo predecibles. | Comercio en rango en torno a las bandas recientes (aproximadamente 28.65–33.70) mientras los inversores esperan catalizadores más fuertes. | FX (EUR/USD), trayectoria de tasas, movimientos de precios incrementales y ejecución en la adopción de fibra y victorias empresariales. |

| Peor | Competencia intensificada o shocks de costos; desapalancamiento más lento; presión regulatoria; tasas/energía sostenidamente altas. | Reprueba los mínimos de 2024–2025 (aproximadamente 28.00–28.65) con un soporte de múltiplos limitado hasta que mejore la visibilidad. | Intensidad promocional, erosión del ARPU, retrasos en proyectos de red y desarrollos regulatorios o legales adversos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Dinámica inalámbrica en EE. UU.: adiciones netas pospago, rotación y postura de precios que moldean la generación de efectivo y el sentimiento.

- Precios y regulación en Europa: términos de acceso mayorista, política de espectro y economía de convergencia que afectan los márgenes.

- Tasas de interés y refinanciamiento: costos de financiación frente al ritmo de desapalancamiento, y el impacto de valoración de los rendimientos a largo plazo.

- FX (EUR/USD): traducción de ganancias/flujo de efectivo de EE. UU. a euros y efectividad de cobertura asociada.

- Ejecución de inversión en red: eficiencia en el despliegue de fibra/5G, disciplina de capex y resultados de calidad de servicio.

Conclusión

Con la acción oscilando entre 28.65 y 34.75 en los últimos seis meses y cerrando en 28.97 el 6 de octubre de 2025, Deutsche Telekom parece estar lista para un capítulo centrado en el efectivo y orientado a la ejecución hacia 2028. El caso de inversión depende del equilibrio entre operaciones europeas estables y exposición apalancada a EE. UU., donde la generación de efectivo puede sustentar el desapalancamiento y las distribuciones. A falta de nuevos datos financieros en esta instantánea, los inversores deben centrarse en marcadores prácticos: disciplina de precios, rotación, penetración de fibra y señales de asignación de capital. Un entorno competitivo favorable y una gestión prudente de pasivos podrían elevar las acciones por encima de los máximos anteriores; la fricción macro y regulatoria persistente probablemente las mantendría en rango cerca de los niveles recientes. En general, vemos un caso base de acumulación estable con opcionalidad al alza si el impulso operativo en EE. UU. y Europa se alinea, y si los retornos de capital siguen siendo predecibles.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.