DBS Bank (D05.SI) begint augustus 2025 met sterke winstgevendheid en een aandelenprijs die dicht bij de 52-wekenhoogte ligt. In het afgelopen jaar steeg het aandeel met 41,89% naar 50,81 op 22 augustus, waarmee het de S&P 500 met 15,13% overtrof. De bank rapporteert een omzet van 22,1 miljard over de afgelopen twaalf maanden en een netto-inkomen van 11,19 miljard, ondersteund door een winstpercentage van 51,0%, een operationeel marge van 59,46% en een rendement op eigen vermogen van 16,81%. Inkomstenbeleggers wijzen op een vooruitzicht dividendrendement van 5,20% (uitkeringsratio 61,72%), met een ex-dividenddatum op 14 augustus 2025. Ondertussen breidt DBS zich uit in getokeniseerde gestructureerde notes op Ethereum, wat wijst op productinnovatie die de inkomsten uit vergoedingen zou kunnen diversifiëren. Met een lage beta van 0,51 en voldoende liquiditeit zal de vooruitzichten voor de komende drie jaar afhangen van de dynamiek van de rente-cyclus, digitale uitvoering en kapitaaldiscipline.

Belangrijke punten per augustus 2025

- Omzet: TTM-omzet 22,1 miljard; kwartaalomzetgroei (jaar-op-jaar) 5,0%; omzet per aandeel 7,78.

- Winst/marges: Nettowinst (ttm) 11,19 miljard; winstmarge 51,0%; operationele marge 59,46%; ROE 16,81%; ROA 1,38%.

- Verkoop/achterstand: De banksector heeft geen achterstandsmatrix; kwartaalwinstgroei (jaar-op-jaar) 1,40% duidt op een gestage, langzamere winstuitbreiding.

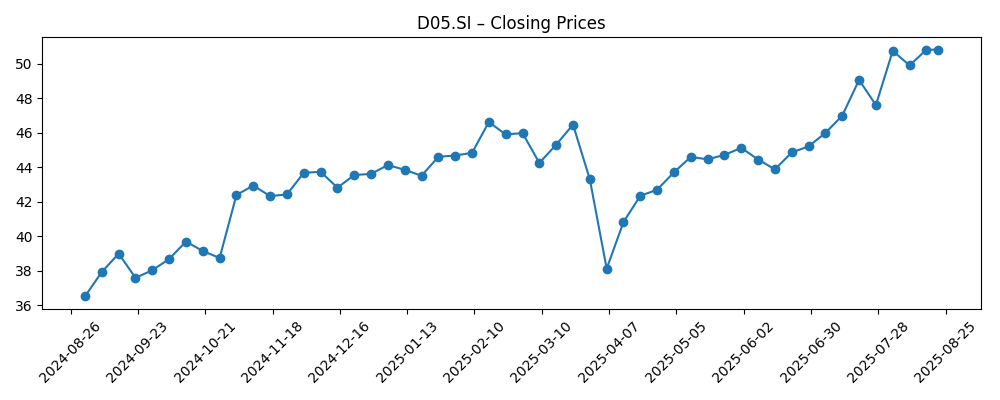

- Aandeelprijs: Laatste slot 50,81 (22 augustus 2025); 52-weken bereik 35,52–51,45; 50- en 200-daagse voortschrijdende gemiddelden staan op 47,21 en 44,73; beta 0,51; 52-weken verandering 41,89%.

- Dividend: Voorspeld jaarlijks dividendpercentage 2,64 en rendement 5,20%; trailing dividendpercentage 2,34 en rendement 4,62%; uitkeringsratio 61,72%; ex-dividenddatum 14/08/2025.

- Marktkapitalisatie: Ongeveer 144,3 miljard (50,81 x 2,84 miljard uitstaande aandelen).

- Kapitaal & liquiditeit: Totaal cash (laatste kwartaal) 69,71 miljard; totale schulden 172,78 miljard; boekwaarde per aandeel 23,81; operationele cashflow (ttm) -28,58 miljard.

- Handelsactiviteit: Gemiddeld volume (3 maanden) 4,32 miljoen; gemiddeld volume (10 dagen) 3,9 miljoen; float 2,03 miljard; institutioneel bezit 53,36%.

- Analisten-/strategiesignalen: DBS heeft tokenized gestructureerde notes op Ethereum gelanceerd voor instellingen, wat de innovatie van digitale activa onderstreept.

Aandeelprijsontwikkeling – laatste 12 maanden

Noemenswaardige koppen

- DBS breidt crypto-aanbod uit met tokenized gestructureerde notes op Ethereum

- Ethereum draagt nu tokenized notes van de grootste bank van Singapore

- DBS Bank gaat gestructureerde notes tokenizen op Ethereum voor institutionele beleggers

- Voor de komende 3–4 maanden heeft de Amerikaanse Fed ruimte om de rente te verlagen: DBS’s Taimur Baig

Opinie

De stap van DBS om tokenized gestructureerde notes op Ethereum aan te bieden, is een opmerkelijke ontwikkeling binnen digitale activa voor instellingen. Voor een universele bank met aanzienlijke vermogensbeheer- en treasury-franchises kan tokenisatie de uitgifte en post-tradeprocessen vereenvoudigen, terwijl het fractionele toegang en snellere afwikkeling voor professionele klanten mogelijk maakt. Wanneer dit zorgvuldig wordt uitgevoerd binnen de bestaande regelgeving, kunnen deze producten de klantrelaties verdiepen en een hogere niet-rente-inkomsten ondersteunen. De lancering breidt ook de technologische basis en expertise van DBS uit, en creëert mogelijk mogelijkheden voor toekomstige aanbiedingen in tokenized obligaties of fondsen. De sleutel zal de komende drie jaar zijn om innovatie in balans te brengen met strenge risicobeheersing, zodat operationele, custody- en smart-contract risico’s niet de voordelen van de vergoedingen tenietdoen.

De renteontwikkeling blijft een andere bepalende factor. De richtlijnen van de econoom van DBS dat de Federal Reserve de ruimte heeft om in de komende maanden te verlagen, impliceert uiteindelijk druk op de nettorentemarges na een piekperiode. Lagere tarieven kunnen echter de kredietvraag stimuleren, de kwaliteit van activa ondersteunen en de activiteit op de kapitaalmarkten nieuw leven inblazen – gebieden waar DBS kan profiteren via leningen, WM-stromen en brokerage/treasury-vergoedingen. Met een ROE van 16,81% en een winstmarge van 51,0% heeft de bank ruimte om geleidelijk de normalisatie van de NIM op te vangen als de vergoedingen toenemen. Het verwachte dividendrendement van 5,20% en een uitkeringsratio van 61,72% vormen een solide basis voor totale rendementen, mits de winstgroei, zelfs bij lage enkelcijfers, positief blijft.

De beweging van de aandelenprijs ondersteunt een constructieve houding. DBS handelt dicht bij zijn 52-wekenhoogte (bereik 35,52–51,45) en boven zijn 50- en 200-daagse voortschrijdende gemiddelden (47,21 en 44,73), met een beta van 0,51 die defensieve kenmerken onderstreept. Na de ex-dividenddatum van 14 augustus past het aandeel zich doorgaans aan voor de contante uitkering, maar de ondersteuning van het rendement kan de vraag bij dipjes stabiliseren. De 52-wekenwinst van 41,89% die de 15,13% van de S&P 500 overtreft, weerspiegelt aanhoudende winstgevendheid en vertrouwen van beleggers. Over een periode van drie jaar zal het behouden van het momentum waarschijnlijk duidelijk bewijs vereisen dat digitale initiatieven de fee-inkomsten stimuleren en dat de kredietkosten beheersbaar blijven gedurende de rente-cyclus.

Uitvoering is het sleutelwoord. Tokenized producten vereisen robuuste compliance, cybersecurity en toezicht op leveranciers, vooral bij het integreren van openbare blockchain-infrastructuren met institutionele controles. Elke operationele gebeurtenis kan de adoptie vertragen en extra aandacht trekken. De concurrentie thuis is intens, en concurrenten kunnen productkenmerken repliceren, waardoor distributie, vertrouwen en ecosysteempartnerschappen doorslaggevend worden. Aan de balanszijde zullen financieringskosten en de mix van deposito's de duurzaamheid van de marge beïnvloeden, terwijl macro-schokken de groei van leningen en vermogensstromen kunnen beïnvloeden. Tegen deze achtergrond zijn de aanzienlijke liquiditeit, sterke ROE en merksterkte van DBS voordelen – maar de levering tegen deze strategische vectoren zal bepalen of de huidige premie wordt behouden tot 2028.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Drie‑jarige visie (tot augustus 2028) |

|---|---|

| Beste | Digitale activa-aanbiedingen schalen met institutionele acceptatie; fee-inkomsten groeien, wat de NIM-daling door lagere tarieven compenseert. De kwaliteit van activa blijft sterk en WM-instroom versnelt. Aandelen blijven boven de bovenste grens van het recente bereik, ondersteund door betrouwbare dividenden. |

| Basis | Renteverlagingen drukken de NIM gematigd, maar de leningsvolumes en treasury/WM-vergoedingen balanceren de impact. Tokenized producten winnen geleidelijke tractie met beperkte balansgebruik. Rendementen blijven dicht bij de huidige niveaus en dividenden groeien in lijn met de winst. |

| Erger | Snelle margecompressie en zwakkere handels-/WM-activiteit vallen samen met hogere kredietkosten. Digitale initiatieven ondervinden regelgevende of operationele tegenslagen, wat de adoptie vertraagt. Aandelen testen eerdere bereiklaagjes opnieuw naarmate beleggers de focus op kapitaalbehoud leggen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Rente pad en depositomix die de veerkracht van de nettorentemarge vormgeven.

- Uitvoering en regelgevende acceptatie van tokenized gestructureerde notes en bredere digitale activa-aanbiedingen.

- Kredietkwaliteit trends in corporate en consumentenportefeuilles door de cyclus heen.

- Vermogensbeheerstromen, activiteit op de kapitaalmarkten en treasury-inkomsten gevoeligheid voor volatiliteit.

- Beleid voor kapitaalretour vergeleken met inkomsten (dividenden) en flexibiliteit van de balans.

Conclusie

DBS begint de komende drie jaar met een benijdenswaardige winstgevendheid, een sterk dividend en een aandeel dat zich dicht bij zijn 52-wekenhoogte bevindt. De kernvraag is hoe snel de nettorentemarges normaliseren in vergelijking met de snelheid waarmee fee-activiteiten—vermogensbeheer, treasury, en nu tokenized gestructureerde notes—de kloof kunnen dichten. Huidige metrics (winstmarge 51,0%, ROE 16,81%, lage beta van 0,51) pleiten voor veerkracht, terwijl gemiddelde volumes en institutioneel bezit wijzen op aanhoudende belangstelling van beleggers. De recent aangekondigde tokenisatie van gestructureerde notes is strategisch belangrijk: het kan de klantbetrokkenheid verdiepen en de service differentiëren, mits de operationele controles strak blijven. Al met al lijkt een basispad van stabiele rendementen met bescheiden winstgroei redelijk, met upside als digitale initiatieven sneller opschalen. Risico's liggen bij rentevolatiliteit, kredietkosten en uitvoering in digitale activa, maar de schaal en balans van de franchise ondersteunen een constructieve langetermijnpositie.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en je dient je eigen onderzoek te doen voordat je financiële beslissingen neemt.