El Banco DBS (D05.SI) comienza agosto de 2025 con una rentabilidad sólida y un precio de acción cercano a su máximo de 52 semanas. En el último año, la acción ha subido un 41.89%, alcanzando los 50.81 a fecha del 22 de agosto, superando así el 15.13% del S&P 500. El banco reporta ingresos de 22.1 mil millones y un beneficio neto de 11.19 mil millones en los últimos doce meses, respaldado por un margen de beneficio del 51.0%, un margen operativo del 59.46% y un retorno sobre el capital del 16.81%. Los inversores en busca de ingresos destacan un rendimiento por dividendo a futuro del 5.20% (con un ratio de distribución del 61.72%), teniendo como fecha ex-dividendo el 14 de agosto de 2025. Mientras tanto, DBS está expandiéndose hacia notas estructuradas tokenizadas en Ethereum, lo que indica una innovación en productos que podría diversificar los ingresos por comisiones. Con un beta bajo de 0.51 y una liquidez abundante, las perspectivas para los próximos tres años dependerán de la dinámica de los ciclos de tasas, la ejecución digital y la disciplina de capital.

Puntos Clave a partir de agosto de 2025

- Ingresos: Ingresos TTM 22.1B; crecimiento de ingresos trimestrales (interanual) 5.0%; ingresos por acción 7.78.

- Beneficio/Márgenes: Ingreso neto (ttm) 11.19B; margen de beneficio 51.0%; margen operativo 59.46%; ROE 16.81%; ROA 1.38%.

- Ventas/Cartera: La banca no tiene métrica de cartera; el crecimiento de ganancias trimestrales (interanual) 1.40% indica una expansión de beneficios constante pero más lenta.

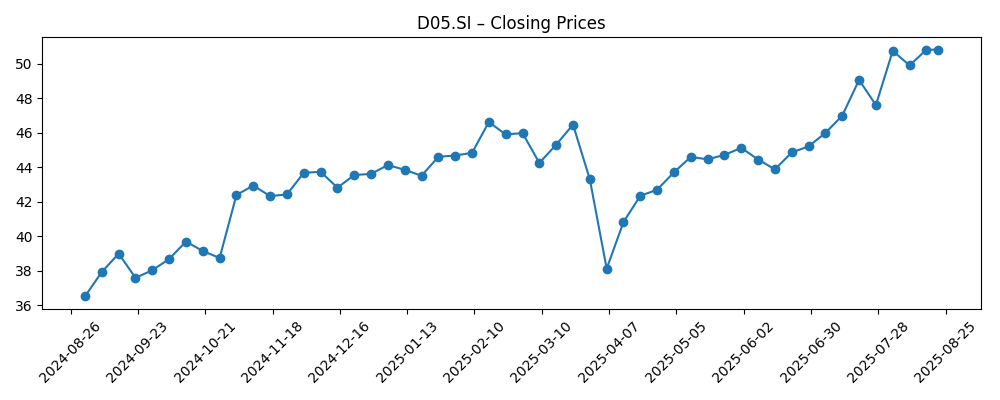

- Precio de la acción: Último cierre 50.81 (22 de agosto de 2025); rango de 52 semanas 35.52–51.45; medias móviles de 50 y 200 días en 47.21 y 44.73; beta 0.51; cambio en 52 semanas 41.89%.

- Dividendo: Tasa de dividendo anual proyectada 2.64 y rendimiento 5.20%; tasa de dividendo histórica 2.34 y rendimiento 4.62%; ratio de pago 61.72%; fecha ex-dividendo 14/08/2025.

- Capitalización de mercado: Aproximadamente 144.3B (50.81 x 2.84B acciones en circulación).

- Capital y liquidez: Efectivo total (último trimestre) 69.71B; deuda total 172.78B; valor contable por acción 23.81; flujo de efectivo operativo (ttm) −28.58B.

- Actividad de trading: Volumen promedio (3 meses) 4.32M; volumen promedio (10 días) 3.9M; flotante 2.03B; propiedad institucional 53.36%.

- Señales de analistas/estrategia: DBS lanzó notas estructuradas tokenizadas en Ethereum para instituciones, destacando la innovación en productos de activos digitales.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- DBS amplía su oferta de criptomonedas con notas estructuradas tokenizadas en Ethereum

- Ethereum ahora incluye notas tokenizadas del banco más grande de Singapur

- DBS Bank tokenizará notas estructuradas en Ethereum para inversores institucionales

- Durante los próximos 3–4 meses, la Reserva Federal de EE. UU. tiene margen para bajar tasas: Taimur Baig de DBS

Opinión

El movimiento de DBS para ofrecer notas estructuradas tokenizadas en Ethereum es un paso significativo en el ámbito de los activos digitales institucionales. Para un banco universal con una considerable gestión de patrimonios y franquicias de tesorería, la tokenización podría simplificar los procesos de emisión y post-comercio, al tiempo que permite el acceso fraccionado y un asentamiento más rápido para los clientes profesionales. Si se ejecuta de manera prudente bajo los marcos regulatorios existentes, estos productos pueden profundizar las relaciones con los clientes y respaldar un mayor ingreso no por interés. El lanzamiento también amplía la pila tecnológica y el know-how de DBS, creando potencialmente opciones para futuras ofertas en bonos o fondos tokenizados. En los próximos tres años, la clave será equilibrar la innovación con controles de riesgo rigurosos para que los riesgos operativos, de custodia y de contratos inteligentes no contrarrestre el aumento de tarifas.

La trayectoria de las tasas de interés sigue siendo otro factor determinante. La orientación del economista de DBS, que la Reserva Federal tiene margen para recortar en los próximos meses, implica una eventual presión sobre los márgenes de interés neto después de un periodo de tasas máximas. Sin embargo, tasas más bajas pueden aumentar la demanda de crédito, apoyar la calidad de los activos y reactivar la actividad en los mercados de capitales—áreas donde DBS puede monetizar a través de préstamos, flujos de gestión de patrimonios y comisiones de corretaje/tesorería. Con un ROE de 16.81% y un margen de beneficio de 51.0%, el banco tiene espacio para absorber una gradual normalización del NIM si los motores de tarifas se activan. El rendimiento de dividendo proyectado del 5.20% y un ratio de pago del 61.72% anclan los retornos totales, siempre que el crecimiento de ganancias, incluso en dígitos bajos, se mantenga positivo.

La acción del precio de la acción respalda una postura constructiva. DBS se negocia cerca de su máximo de 52 semanas (rango 35.52–51.45) y por encima de sus medias móviles de 50 y 200 días (47.21 y 44.73), con un beta de 0.51 que subraya características defensivas. Después de la fecha ex-dividendo del 14 de agosto, la acción generalmente se ajusta por el pago en efectivo, pero el soporte de rendimiento puede estabilizar la demanda en caídas. La ganancia del 41.89% en 52 semanas, superando el 15.13% del S&P 500, refleja una rentabilidad sostenida y la confianza de los inversores. En un horizonte de tres años, mantener el impulso probablemente requerirá evidencia clara de que las iniciativas digitales impulsan ingresos por tarifas y que los costos de crédito se mantienen contenidos a lo largo del ciclo de tasas.

La ejecución es la palabra clave. Los productos tokenizados requieren un cumplimiento robusto, ciberseguridad y supervisión de proveedores, especialmente al integrar canales de cadena pública con controles institucionales. Cualquier incidente operativo podría ralentizar la adopción y atraer escrutinio. La competencia en casa es intensa, y los pares pueden replicar características del producto, haciendo que la distribución, la confianza y las asociaciones en el ecosistema sean decisivas. En el lado del balance, los costos de financiamiento y la mezcla de depósitos influirán en la durabilidad del margen, mientras que los shocks macroeconómicos pueden afectar el crecimiento de préstamos y flujos de patrimonio. En este contexto, la amplia liquidez de DBS, su fuerte ROE y la fortaleza de su marca son ventajas, pero la entrega de estos vectores estratégicos determinará si la prima actual se mantiene hasta 2028.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Perspectiva a tres años (hasta agosto 2028) |

|---|---|

| Mejor | Las ofertas de activos digitales escalan con la adopción institucional; los ingresos por tarifas se expanden, contrarrestando la deriva del NIM por tasas más bajas. La calidad de los activos se mantiene robusta y los flujos de gestión de patrimonios se aceleran. Las acciones se mantienen por encima del extremo superior del rango reciente, respaldadas por dividendos confiables. |

| Base | Los recortes de tasas comprimen el NIM moderadamente, pero los volúmenes de préstamos y las comisiones de tesorería/gestión de patrimonios equilibran el impacto. Los productos tokenizados ganan tracción medida con un uso limitado del balance. Los retornos se mantienen cerca de los niveles actuales y los dividendos crecen en línea con las ganancias. |

| Peor | La compresión rápida del margen y una actividad más débil de trading/gestión de patrimonios coinciden con mayores costos de crédito. Las iniciativas digitales enfrentan contratiempos regulatorios u operativos, ralentizando la adopción. Las acciones reevalúan los mínimos de rango anteriores a medida que los inversores priorizan la preservación del capital. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- El camino de las tasas de interés y la mezcla de depósitos que moldean la resiliencia del margen de interés neto.

- Ejecución y aceptación regulatoria de notas estructuradas tokenizadas y ofertas más amplias de activos digitales.

- Tendencias en la calidad del crédito en carteras corporativas y de consumo a lo largo del ciclo.

- Flujos de gestión de patrimonios, actividad en mercados de capitales y sensibilidad de ingresos de tesorería a la volatilidad.

- Política de retorno de capital en relación con las ganancias (dividendos) y flexibilidad del balance.

Conclusión

DBS entra en los próximos tres años con una rentabilidad envidiable, un sólido dividendo y una acción que se mantiene cerca de su máximo de 52 semanas. El debate central es qué tan rápido se normalizan los márgenes de interés neto en comparación con la velocidad a la que los negocios de tarifas—gestión de patrimonios, tesorería y ahora notas estructuradas tokenizadas—pueden llenar el vacío. Las métricas actuales (margen de beneficio 51.0%, ROE 16.81%, bajo beta de 0.51) abogan por la resiliencia, mientras que los volúmenes promedio y la propiedad institucional indican un interés sostenido de los inversores. La recientemente anunciada tokenización de notas estructuradas es estratégicamente importante: puede profundizar el compromiso con los clientes y diferenciar el servicio, siempre que los controles operativos se mantengan estrictos. En general, un camino de caso base de retornos estables con un crecimiento modesto de ganancias parece razonable, con un potencial de crecimiento si las iniciativas digitales escalan más rápidamente. Los riesgos se centran en la volatilidad de las tasas, los costos de crédito y la ejecución en activos digitales, pero la escala de la franquicia y el balance respaldan una postura constructiva a largo plazo.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```