Credicorp Ltd. (NYSE: BAP) begint augustus 2025 met sterke winstgevendheid, stijgende omzetten en een aandelenprijs die recordterritorium opzoekt. De omzet over de afgelopen twaalf maanden bedraagt 18,75 miljard, met een winstmarge van 30,76% en een operationele marge van 53,26%. De ROE van 16,64% toont aan dat het bedrijf efficiënt met zijn kapitaal omgaat. De aandelen zijn het afgelopen jaar met 51,56% gestegen en benaderen recentelijk de 52-weekse hoogte van 250,41, gesteund door een positieve trend boven het 200-daags voortschrijdend gemiddelde. De beschikbare cash (39,42 miljard) overtreft de totale schulden (26,73 miljard), en een verwachte jaarlijkse dividendrendement van 4,42% past goed bij de uitkeringsratio van ongeveer de helft van de winst. Op korte termijn wachten investeerders op de aangekondigde stille periode voor Q2 2025, waarbij de kwartaalomzetgroei van 13,10% en de winstgroei van 17,60% ten opzichte van vorig jaar een positieve achtergrond bieden. Gedurende de komende drie jaar zullen waarderingsdiscipline, dividendduurzaamheid en uitvoering van de groei centraal staan in de risico-rendementverhouding van BAP.

Belangrijke punten per augustus 2025

- Omzet (ttm): 18,75 miljard; kwartaalomzetgroei (j-o-j): 13,10%.

- Winstgevendheid: Winstmarge 30,76%; operationele marge 53,26%; ROE 16,64%.

- Winst: Nettowinst (ttm) 5,77 miljard; verwaterde EPS (ttm) 19,99; kwartaalwinstgroei (j-o-j) 17,60%.

- Balans: Totale cash 39,42 miljard tegenover totale schulden 26,73 miljard.

- Dividend: Vooruitzicht rendement 4,42%; uitkeringsratio 49,16%; laatste dividenddatum 13-06-2025.

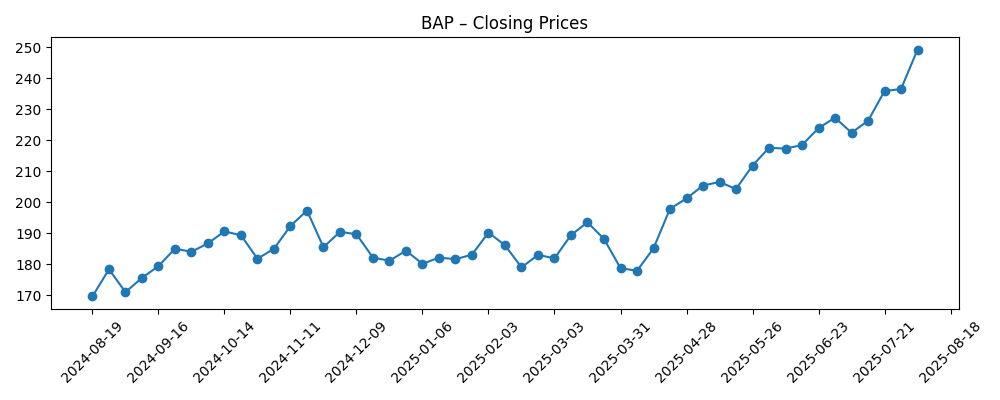

- Aandeelprijs: 52-weken bereik 164,15–250,41; 52-weken verandering +51,56% tegenover S&P 500 +19,55%.

- Momentum: 50-daags MA 225,25 boven 200-daags MA 197,88; recente sluiting nabij 249,20 (04-08-2025).

- Eigendom/sentiment: Instellingen bezitten 78,12%; kortverhouding 2,61 met 1,11% van het aandeel geleend.

- Waarderingscontext: Handelt onder boekwaarde per aandeel (451,62); dividend ondersteunt totaalrendement.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Credicorp Ltd.: Credicorp's "2Q25 stille periode" (GlobeNewswire)

- Assetmark Inc. verkoopt 332 aandelen van Credicorp Ltd. (NYSE:BAP) (ETF Daily News)

- Choreo LLC heeft een positie van $728.000 in Credicorp Ltd. (NYSE:BAP) (ETF Daily News)

- Wealthquest Corp verwerft nieuwe posities in Credicorp Ltd. (NYSE:BAP) (ETF Daily News)

- Credicorp Ltd. (NYSE:BAP) aandelenbeleggingen verminderd door Federated Hermes Inc. (ETF Daily News)

Opinie

De aangekondigde stille periode van het bedrijf voor 2Q25 suggereert dat de informatievoorziening op korte termijn beperkt zal zijn tot aan de resultaten, maar de laatste cijfers bieden een ondersteunende basis. Met een omzetgroei van 13,10% en een winstgroei van 17,60% j-o-j heeft BAP operationeel momentum richting de winstrapportage. Marges blijven breed, en de ROE van 16,64% duidt op een gedisciplineerde inzet van de balans. De herwaardering van de markt in de afgelopen zes maanden—de aandelen zijn gestegen van de hoge $170 naar de hoge $240—reflecteert het toenemende vertrouwen dat de groei duurzaam is. Aangezien het aandeel onder de boekwaarde per aandeel handelt, lijken beleggers een balans te vinden tussen cyclische en regelgevende onzekerheden tegenover hoge rendementen en cashgeneratie. De volgende publicatie zal waarschijnlijk de leningmix, de kredietkosten die in de marge zijn ingebed, en de duurzaamheid van het dividend belichten.

De koppen over geldstromen tonen een gemengde maar actieve institutionele basis, waarbij sommige posities zijn verminderd, terwijl nieuwe of extra aankopen deze compenseren. Hoewel deze transacties bescheiden van omvang zijn, benadrukken ze een voortdurende herbalancering terwijl het aandeel de recordhoogtes nadert. Institutioneel eigendom van 78,12% en een lage short interest (1,11% van het float; short ratio 2,61) suggereren dat de posities constructief zijn maar niet overvol. Deze achtergrond kan de neerwaartse volatiliteit dempen als de fundamenten aan de verwachtingen voldoen, hoewel het de mogelijkheid van extra waardevermeerdering kan beperken zonder nieuwe katalysatoren. Voor langetermijnbeleggers biedt het vooruitzicht van een dividendrendement van 4,42% en een uitkeringsratio van ongeveer 50% een tastbare opbrengst terwijl ze wachten op updates over de groei.

Het dividendprofiel is een centraal pijler van de driejarige propositie. Een uitkeringsratio van 49,16% biedt ruimte om uitkeringen op peil te houden of gematigd te laten groeien, mits de winst blijft toenemen en de kredietkwaliteit op niveau blijft. Met cash van 39,42 miljard die de schulden van 26,73 miljard overstijgt, ondersteunt de balans flexibiliteit. De jaarlijkse dividendcijfers worden echter opgeblazen door timingseffecten; vooruitlopende indicatoren wijzen op normalisatie naar een duurzaam niveau. Voor de horizon naar augustus 2028 is het totale rendement waarschijnlijk gedreven door een mix van samengestelde winst, een stabiel dividend, en enige waardevermindering richting fundamenten zoals boekwaarde. Uitvoering van kostendisplines en stabiliteit in financieringskosten zijn cruciaal.

Technisch gezien blijft het momentum gunstig: het 50-daags voortschrijdend gemiddelde (225,25) ligt boven het 200-daags gemiddelde (197,88), en het aandeel handelde onlangs nabij 249,20, vlak onder de 52-weekse hoog van 250,41. Dat gezegd hebbende, de omvang van de 52-weekse winst (+51,56%) verhoogt de lat voor positieve verrassingen. In de komende drie jaar zou een fase van basisopbouw gezond zijn als de winstgroei vertraagt van recente dubbele cijfers. Omgekeerd zou herhaling van groei in de midden teens, stabiele kredietvoorwaarden, en een consistent dividend de opwaartse trend kunnen ondersteunen. Naar onze mening is de risico-beloning gunstig als het bedrijf de marges verdedigt en een verstandige kapitaalallocatie aantoont, terwijl het de uitkeringsdiscipline intact houdt.

Wat zou er kunnen gebeuren over drie jaar? (horizon augustus 2025+3)

| Scenario | Wat het eruit ziet tegen augustus 2028 | Gevolgen voor BAP |

|---|---|---|

| Beste | Omzet en winst groeien in de lage tot midden tien procent, marges blijven veerkrachtig, en kredietkosten blijven gunstig. Dividend groeit in lijn met de winst terwijl de uitkeringsdiscipline op het huidige niveau blijft. | Waardering verkleint de kloof naar boekwaarde; totaal rendement gedreven door dividend plus prijsappreciatie naarmate het sentiment verbetert. |

| Basis | Groei matigt zich tot midden tot hoge enkele cijfers naarmate de cyclus normaliseert; marges verlichten maar blijven gezond; dividend wordt breed gehandhaafd met gematigde verhogingen. | Aandelen volgen de winstgroei met sporadische consolidaties; totaal rendement verankerd door inkomen en bescheiden stabiliteit van de vermenigvuldigingsfactor. |

| Slechter | Macro- of kredietobstakels leiden tot trager groei en hogere voorzieningen; marges krimpen en de dividendgroei pauzeert om kapitaal te behouden. | Meervoudige waardering vermindert; aandeel test steun nabij langetermijngemiddelden totdat de zichtbaarheid op krediet normaliseert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs beïnvloeden

- Winstfrequentie versus verwachtingen, vooral omzetgroei (13,10% j-o-j) en duurzaamheid van de marges.

- Kredietkwaliteit en trends in voorzieningen die de winst marge van 30,76% en ROE van 16,64% kunnen beïnvloeden.

- Dividendbeleid ten opzichte van de uitkeringsratio van 49,16% en het vooruitzicht rendement van 4,42%.

- Financieringskosten en balanssterkte, inclusief cash (39,42 miljard) versus schulden (26,73 miljard).

- Marktsentiment en stromen: institutioneel eigendom (78,12%), short interest (1,11% van het float), en momentum tegenover de 50-/200-daagse MA's.

Conclusie

De opzet van Credicorp richting 2028 wordt ondersteund door gezonde winstgevendheid, sterke kapitaalefficiëntie en zichtbare inkomensondersteuning. Het bedrijf rapporteert een omzetgroei van 13,10% en een winstgroei van 17,60% j-o-j, een winst marge van 30,76%, en een ROE van 16,64%, terwijl de cash de schulden overschrijdt—ingrediënten die pleiten voor veerkracht door de cycli heen. Aandelen zijn hergewaardeerd naar bijna recordhoogtes na een stijging van 51,56% in 12 maanden, en het momentum blijft positief boven de langetermijngemiddelden. Het vooruitzicht van een dividendrendement van 4,42% en een uitkeringsratio van bijna 50% voegen waarde toe aan de hypothese, met flexibiliteit om uitkeringen te behouden als de winst op peil blijft. Belangrijke aandachtspunten zijn de kredietkosten, financieringsdynamiek, en de toon van de aankomende resultaten na de stille periode van 2Q25. In een basisscenario van matigende maar duurzame groei zien we totale rendementen die gedreven worden door inkomen plus samengestelde winst, met opwaardering van waardering afhankelijk van duurzame uitvoering.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.