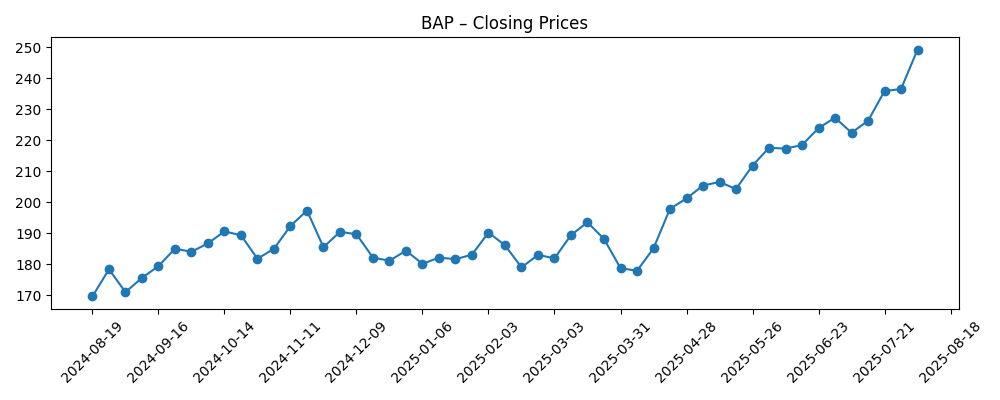

Credicorp Ltd. (NYSE: BAP) comienza agosto de 2025 con una rentabilidad sólida, ingresos en aumento y un precio de acción que está tocando niveles récord. Los ingresos de los últimos doce meses alcanzan los 18.75 mil millones, con un margen de beneficio del 30.76% y un margen operativo del 53.26%, mientras que un ROE del 16.64% resalta una eficiente gestión del capital. Las acciones han subido un 51.56% en el último año y recientemente se acercaron al máximo de 52 semanas de 250.41, apoyadas por un impulso favorable que supera la media móvil de 200 días. El efectivo (39.42 mil millones) supera la deuda total (26.73 mil millones), y un rendimiento por dividendo anual proyectado del 4.42% complementa una relación de pago de dividendos de aproximadamente la mitad de las ganancias. A corto plazo, los inversores esperan el período de silencio declarado por la empresa para el 2T25, con un crecimiento de ingresos trimestrales del 13.10% y un crecimiento de ganancias del 17.60% interanual que ofrecen un panorama constructivo. En los próximos tres años, la disciplina en la valoración, la sostenibilidad de los dividendos y la ejecución en el crecimiento serán fundamentales para el equilibrio entre riesgo y recompensa de BAP.

Puntos Clave a partir de agosto de 2025

- Ingresos (ttm): 18.75B; crecimiento de ingresos trimestral (anual): 13.10%.

- Rentabilidad: Margen de utilidad 30.76%; margen operativo 53.26%; ROE 16.64%.

- Ganancias: Ingreso neto (ttm) 5.77B; EPS diluido (ttm) 19.99; crecimiento de ganancias trimestral (anual) 17.60%.

- Balance: Efectivo total 39.42B frente a deuda total 26.73B.

- Dividendo: Rendimiento proyectado 4.42%; ratio de pago 49.16%; última fecha de dividendo 13/06/2025.

- Precio de la acción: Rango de 52 semanas 164.15–250.41; cambio en 52 semanas +51.56% frente a S&P 500 +19.55%.

- Momento: MA de 50 días 225.25 por encima de MA de 200 días 197.88; cierre reciente cerca de 249.20 (04/08/2025).

- Propiedad/sentimiento: Las instituciones poseen 78.12%; ratio de cortos 2.61 con el 1.11% del flotante vendido en corto.

- Contexto de valoración: Se negocia por debajo del valor contable por acción (451.62); el dividendo respalda el retorno total.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- Credicorp Ltd.: El "período de silencio del 2T25" de Credicorp (GlobeNewswire)

- Assetmark Inc. vende 332 acciones de Credicorp Ltd. (NYSE:BAP) (ETF Daily News)

- Choreo LLC tiene una posición de $728,000 en Credicorp Ltd. (NYSE:BAP) (ETF Daily News)

- Wealthquest Corp adquiere nuevas participaciones en Credicorp Ltd. (NYSE:BAP) (ETF Daily News)

- Las participaciones en acciones de Credicorp Ltd. (NYSE:BAP) se reducen por Federated Hermes Inc. (ETF Daily News)

Opinión

El período de silencio declarado por la compañía para el 2T25 sugiere que el flujo de información a corto plazo estará restringido hasta los resultados, pero las cifras recientes respaldan un panorama positivo. Con un crecimiento de ingresos del 13.10% y un crecimiento de ganancias del 17.60% interanual, BAP tiene un impulso operativo de cara a las ganancias. Los márgenes siguen siendo amplios, y un ROE del 16.64% indica un despliegue disciplinado del balance. La revalorización del mercado en los últimos seis meses—acciones que pasaron de los altos $170 a los altos $240—refleja una creciente confianza en que el crecimiento es sostenible. Dado que la acción se negocia por debajo del valor contable por acción, los inversores parecen estar equilibrando las incertidumbres cíclicas y regulatorias con altos retornos y generación de efectivo. La próxima impresión probablemente se centrará en la mezcla de préstamos, los costos de crédito incorporados en el margen y la durabilidad del dividendo.

Los titulares sobre flujos de fondos muestran una base institucional mixta pero activa, con algunos recortes de posiciones compensados por nuevas compras o compras incrementales. Si bien estas transacciones son modestas en tamaño, subrayan un reequilibrio continuo a medida que la acción se acerca a máximos históricos. La propiedad institucional del 78.12% y un bajo interés en cortos (1.11% del flotante; ratio de cortos 2.61) sugieren que la posición es constructiva pero no excesivamente abarrotada. Ese contexto puede atenuar la volatilidad a la baja si los fundamentos cumplen con las expectativas, aunque puede limitar la expansión incremental del múltiplo sin nuevos catalizadores. Para los inversores solo en largo, el rendimiento del dividendo proyectado del 4.42% y una tasa de pago de aproximadamente el 50% presentan un retorno tangible mientras se esperan actualizaciones sobre el crecimiento.

El perfil del dividendo es un pilar central del caso a tres años. Un ratio de pago del 49.16% ofrece margen para mantener o aumentar moderadamente las distribuciones siempre que las ganancias sigan creciendo y la calidad crediticia se mantenga. Con un efectivo de 39.42B que supera la deuda de 26.73B, el balance respalda la flexibilidad. Sin embargo, la cifra de dividendo anual arrastrada está elevada por efectos de tiempo; los indicadores futuros apuntan a una normalización en un nivel sostenible. Con la vista hacia agosto de 2028, el retorno total probablemente será impulsado por una combinación de acumulación de ganancias, un dividendo constante y cualquier convergencia de valoración hacia fundamentos como el valor contable. La ejecución en disciplina de costos y estabilidad en los costos de financiamiento son clave.

Técnicamente, el impulso sigue siendo favorable: la media móvil de 50 días (225.25) está por encima de la de 200 días (197.88), y la acción recientemente se negoció cerca de 249.20, apenas por debajo de su máximo de 52 semanas en 250.41. Dicho esto, la magnitud de la ganancia de 52 semanas (+51.56%) eleva la vara para sorpresas positivas. En los próximos tres años, una fase de construcción de base sería saludable si la cadencia de ganancias disminuye de las tasas recientes de dos dígitos. Por el contrario, la reiteración de un crecimiento de dos dígitos bajos, un crédito estable y un dividendo consistente podrían sostener la tendencia alcista. A nuestro juicio, la relación riesgo-recompensa se inclina favorablemente si la compañía defiende los márgenes y demuestra una asignación de capital prudente mientras mantiene la disciplina de pago intacta.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Cómo se vería para agosto de 2028 | Implicaciones para BAP |

|---|---|---|

| Mejor | Los ingresos y ganancias se acumulan en cifras de un dígito bajo a medio, los márgenes se mantienen resilientes y los costos de crédito permanecen benignos. El dividendo crece en línea con las ganancias mientras la disciplina de pago se mantiene cerca de los niveles actuales. | La valoración reduce la brecha con el valor contable; el retorno total impulsado por el dividendo más la apreciación del precio a medida que mejora el sentimiento. |

| Base | El crecimiento se modera a dígitos simples medios a altos a medida que el ciclo se normaliza; los márgenes se alivian pero se mantienen saludables; el dividendo se mantiene en general con aumentos modestos. | Las acciones siguen el crecimiento de ganancias con consolidaciones periódicas; el retorno total anclado por ingresos y estabilidad en múltiplos modestos. |

| Peor | Vientos macroeconómicos o de crédito impulsan un crecimiento más lento y mayores provisiones; los márgenes se comprimen y el crecimiento del dividendo se detiene para preservar capital. | El múltiplo se devalúa; la acción prueba soporte cerca de promedios a largo plazo hasta que la visibilidad sobre el crédito se normalice. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influirán en el precio de la acción

- Cadencia de ganancias frente a expectativas, especialmente el crecimiento de ingresos (13.10% anual) y la sostenibilidad de márgenes.

- Calidad crediticia y tendencias de provisiones que podrían afectar el margen de utilidad del 30.76% y ROE del 16.64%.

- Política de dividendos en relación con el ratio de pago del 49.16% y el rendimiento proyectado del 4.42%.

- Costos de financiamiento y fortaleza del balance, incluyendo efectivo (39.42B) frente a deuda (26.73B).

- Sentimiento del mercado y flujos: propiedad institucional (78.12%), interés en cortos (1.11% del flotante) y momento frente a MA de 50/200 días.

Conclusión

La configuración de Credicorp hacia 2028 está respaldada por una rentabilidad saludable, una fuerte eficiencia de capital y un soporte de ingresos visible. La compañía reporta un crecimiento de ingresos del 13.10% y un crecimiento de ganancias del 17.60% interanual, un margen de utilidad del 30.76% y un ROE del 16.64%, mientras que el efectivo supera la deuda—ingredientes que abogan por la resiliencia a través de los ciclos. Las acciones se han revalorizado a niveles cercanos a máximos históricos tras una ganancia del 51.56% en 12 meses, y el impulso sigue siendo positivo por encima de promedios a largo plazo. El rendimiento del dividendo proyectado del 4.42% y un ratio de pago cercano al 50% añaden atractivo a la tesis, con flexibilidad para mantener las distribuciones si las ganancias se mantienen. Los elementos clave a observar incluyen los costos de crédito, la dinámica de financiamiento y el tono de los próximos resultados tras el período de silencio del 2T25. En un caso base de crecimiento moderado pero duradero, vemos retornos totales impulsados por ingresos más acumulación de ganancias, con un potencial de valoración condicionado a una ejecución sostenida.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```