ArcelorMittal (MT.AS) begint de komende drie jaar met een steviger aandelenprijs, maar met gemengde fundamenten. In augustus 2025 is de aandelenkoers met 38,79% gestegen over de afgelopen 12 maanden en handelt rond de 29,23, dichtbij het 50-daags gemiddelde van 27,97 en boven het 200-daags gemiddelde van 26,06. De omzet van de afgelopen twaalf maanden bedraagt 60,63 miljard, met een kwartaalomzet die jaar op jaar met 2,00% is gedaald, en de winstgevendheid is bescheiden: een nettomarge van 4,11% en een operationele marge van 0,47%. De kasstroom is solide met 4,94 miljard operationele kasstroom, hoewel de vrij beschikbare kasstroom licht negatief is, tegenover 5,36 miljard in contanten en 13,73 miljard aan totale schulden. Met een verwacht dividend van 0,52 (1,80% rendement) en een uitkeringspercentage van 16,01% blijft de groep kapitaal teruggeven terwijl ze navigeren door de cyclische vraag naar staal en herstructureringen in bepaalde regio's.

Belangrijke punten per augustus 2025

- Omzet: 60,63 miljard (ttm); kwartaalomzetgroei (jaar-op-jaar) -2,00%; bruto winst 4,92 miljard.

- Winst/Marges: Winstmarge 4,11%; operationele marge 0,47%; EBITDA 4,7 miljard; verwaterde winst per aandeel 2,83; rendement op eigen vermogen 4,59%.

- Cashflow: Operationele cashflow 4,94 miljard; levered vrije cashflow -220,5 miljoen.

- Balans: Totale kaspositie 5,36 miljard; totale schuld 13,73 miljard; current ratio 1,40; schuld/eigen vermogen 24,32%.

- Aandelenprijs: 29,23 (25 augustus 2025); 52-weken bereik 19,65–32,18; 50-DMA 27,97; 200-DMA 26,06; bèta 1,70.

- Prestaties: Verandering in 52 weken +38,79% versus S&P 500 +15,13%.

- Verkopen/Orderportefeuille: Orderboek niet onthuld in de verstrekte gegevens; vraag gekoppeld aan de automobiel-, bouw- en energiesector.

- Dividenden: Voorspelde jaarlijkse dividend 0,52 (1,80% rendement); uitkeringsratio 16,01%; volgende ex-dividenddatum 11/12/2025.

- Marktkapitalisatie/Eigendom: Marktkapitalisatie niet verstrekt; uitstaande aandelen 760,49 miljoen; float 419,53 miljoen; insiders 39,87%; instellingen 20,94%.

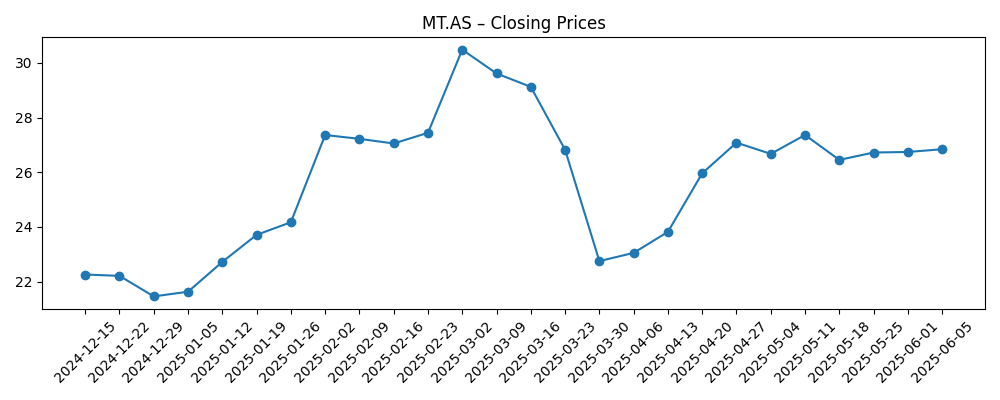

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De mogelijke sluiting van de lange staalactiviteiten van ArcelorMittal Zuid-Afrika zou een cruciale operationele beslissing zijn met gemengde kortetermijnperspectieven. Enerzijds kan het terugtrekken uit structureel verliesgevende volumes de geconsolideerde efficiëntie verhogen en de cash burn beperken, wat belangrijk is gezien de operationele marge van de groep van slechts 0,47%. Aan de andere kant brengen sluitingen doorgaans eenmalige kosten met zich mee, mogelijke waardeverminderingen en onderhandelingen met belanghebbenden die de kwartaalresultaten kunnen beïnvloeden. Voor een wereldwijde producent met 60,63 miljard aan omzet en een nettomarge van 4,11% is de sleutel of eventuele verstoring beheersbaar is en vervangen wordt door hoogwaardige, beter verspreide tonnages elders. Beleggers moeten letten op het speelboek van het bedrijf: rationalisatie van activa, herziening van contracten en een gedisciplineerde kapitaaluitgave om te voorkomen dat tijdelijke pijn zich vertaalt in een langdurige druk op de winst.

Kapitaalallocatie zal waarschijnlijk de volgende fase van het aandelenverhaal bepalen. Het dividend blijft bescheiden en duurzaam met een uitkeringsratio van 16,01% en een vooruitzicht van 1,80% rendement, een houding die past bij een cyclisch bedrijf dat flexibiliteit wil behouden. De operationele cashflow van 4,94 miljard biedt een basis, maar de iets negatieve levered vrije cashflow geeft aan dat er ofwel hoge investerings- of financieringskosten zijn die nauwlettend in de gaten moeten worden gehouden. Het vermogen van het management om projecten met hoge rendementen prioriteit te geven, minder rendabele activiteiten te verminderen (inclusief in Zuid-Afrika) en een conservatieve balans te handhaven (current ratio 1,40; schuld 13,73 miljard versus kas 5,36 miljard) zou het risico voor het aandeel geleidelijk kunnen verlagen. Als deze hefboomwerking zijn vruchten afwerpt, zou een incrementele marge-uitbreiding vanaf de huidige lage operationele basis zich snel kunnen vertalen in een verbeterde winstgevendheid.

De achtergrond van de aandelenprijs is constructief maar volatiel. Na een sterke stijging van 38,79% over 12 maanden verhandelt het aandeel rond de 29,23, boven zijn 200-daagse voortschrijdend gemiddelde en dicht bij zijn 50-daagse trendlijn, met een bèta van 1,70 die de gevoeligheid voor macrogolfbewegingen onderstreept. Deze situatie kan verdere stijging ondersteunen als de uitvoering verbetert en de staalspreads stabiel blijven, maar het verhoogt ook de lat voor verrassingen. Met een bereik van 52 weken van 19,65–32,18 zijn beleggers recentelijk beloond voor het kopen van zwakte en het afwachten van sterkte. De duurzaamheid van dit patroon in de komende drie jaar zal afhangen van de vraag of het bedrijf de cashflow door de cyclus kan laten toenemen in plaats van alleen maar te profiteren van prijstrends.

Macro- en beleidsfactoren blijven de onzekere factoren. De vraag vanuit de automobiel-, bouw- en energiesector is van nature cyclisch, terwijl handelsbeleid en regelgevende beslissingen in belangrijke regio's snel de importstromen, capaciteitsbenutting en prijzen kunnen veranderen. Voor ArcelorMittal biedt de combinatie van gerichte herstructurering, verstandige dividenden en de mogelijkheid om volumes naar betere markten te verschuiven handvatten om de volatiliteit te beheersen. Echter, als de kosten van energie of grondstoffen stijgen en de wereldwijde spreads krimpen, kunnen de dunne startmarges weinig ruimte bieden. Voor een horizon van drie jaar is de meest evenwichtige houding voorzichtige optimisme: het bedrijf lijkt gepositioneerd om te verbeteren vanuit een lage operationele basis, maar discipline rond kapitaaluitgaven en portfoliomix zal waarschijnlijk bepalen of de outperformances ten opzichte van bredere indices kunnen aanhouden.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Operaties | Financiën | Aandelenprijsopstelling |

|---|---|---|---|

| Beste | Succesvolle rationalisatie van activa (inclusief Zuid-Afrika), verbeterde productmix en sterkere vraag in de auto- en bouwsector. | Marges herstellen naar mid-cyclische niveaus; operationele cashflow groeit; dividend stijgt binnen de huidige uitkeringsdiscipline. | Waarde wordt dichter bij de boekwaarde per aandeel herbeoordeeld; aandeel blijft boven de langetermijngemiddelden met lagere volatiliteit. |

| Basis | Selective herstructurering; stabiele productie met bescheiden efficiëntiewinst en constante contractprijzen. | Winst stabiliseert; cashgeneratie dekt kapitaaluitgaven en dividend; balans blijft conservatief. | Handel binnen een bereik rond voortschrijdende gemiddelden; rendementen volgen de sector met episodische schommelingen op macrodata. |

| Slechter | Prolongeerde druk op spreads en kosteninflatie; vertragingen in herstructurering of hogere dan verwachte sluitingskosten. | Vrije cashflow blijft krap; zorgen over leverage nemen toe; dividendgroei pauzeert of wordt herzien. | Aandelen keren terug naar de onderkant van het 52-weken bereik totdat de zichtbaarheid op marges en beleid verbetert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- Staalprijsverschillen in belangrijke regio's (auto's, bouw, energiesector) en capaciteitsbenutting.

- Uitkomst en timing van de herstructurering van lange producten in Zuid-Afrika, inclusief eenmalige kosten en acties van belanghebbenden.

- Kosten van energie en grondstoffen (inclusief legeringen) en hun doorberekening naar contracten.

- Handels- en regelgevende beslissingen in belangrijke markten die importstromen, tarieven of quota beïnvloeden.

- Disciplinaire kapitaalallocatie gezien de iets negatieve levered vrije cashflow en decarbonisatiebehoeften.

- Valutabewegingen en blootstelling aan opkomende markten die de lokale winstgevendheid en vertaling beïnvloeden.

Conclusie

Het aandelenverhaal van ArcelorMittal tot 2028 hangt af van het vertalen van een sterke aandelenherstel naar duurzame fundamenten. Het bedrijf combineert schaal (60,63 miljard omzet ttm) met bescheiden winstgevendheid vandaag de dag, wat voldoende operationele hefboomwerking biedt als de spreads normaliseren. De cashgeneratie is adequaat en het dividend verstandig, maar de iets negatieve levered vrije cashflow pleit voor voortdurende discipline terwijl het management de herstructurering navigeert—het meest zichtbaar in Zuid-Afrika. Met het aandeel dat boven zijn langetermijngemiddelden verhandelt en een bèta van 1,70, zullen de resultaten waarschijnlijk gevoelig blijven voor macrodata en beleidswijzigingen. Een geloofwaardig plan om minder rendabele activa te stroomlijnen, kosten onder controle te houden en kapitaal toe te wijzen aan volumes met hogere marges zou de prestaties kunnen handhaven, ook voorbij cyclische meewind. Omgekeerd zouden langdurige druk op spreads of uitvoeringsfouten de dunne operationele marge kunnen samenpersen. Netto, een evenwichtige vooruitzicht voor drie jaar neigt naar geleidelijke verbetering, afhankelijk van consistente uitvoering en een samenwerkende macro-achtergrond.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.