ArcelorMittal (MT.AS) comienza los próximos tres años con un precio de acción más sólido, aunque con fundamentos mixtos. A partir de agosto de 2025, la acción ha subido un 38.79% en los últimos 12 meses y se cotiza alrededor de 29.23, cerca de su promedio de 50 días de 27.97 y por encima del de 200 días que es de 26.06. Los ingresos de los últimos doce meses se sitúan en 60.63 mil millones, con ventas trimestrales que han disminuido un 2.00% en comparación anual, y una rentabilidad modesta: un margen neto del 4.11% y un margen operativo del 0.47%. La generación de efectivo es sólida, con un flujo de efectivo operativo de 4.94 mil millones, aunque el flujo de caja libre apalancado es ligeramente negativo, en comparación con 5.36 mil millones en efectivo y 13.73 mil millones de deuda total. Con un dividendo proyectado de 0.52 (rendimiento del 1.80%) y una tasa de distribución del 16.01%, el grupo sigue devolviendo capital mientras navega por la demanda cíclica de acero y la reestructuración en ciertas geografías.

Puntos clave a partir de agosto de 2025

- Ingresos: 60.63B (ttm); crecimiento de ingresos trimestrales (interanual) del -2.00%; beneficio bruto 4.92B.

- Beneficio/Márgenes: margen de beneficio 4.11%; margen operativo 0.47%; EBITDA 4.7B; EPS diluido 2.83; ROE 4.59%.

- Flujo de caja: flujo de caja operativo 4.94B; flujo de caja libre apalancado -220.5M.

- Balance: efectivo total 5.36B; deuda total 13.73B; ratio corriente 1.40; deuda/capital 24.32%.

- Precio de la acción: 29.23 (25 de agosto de 2025); rango de 52 semanas 19.65–32.18; 50-DMA 27.97; 200-DMA 26.06; beta 1.70.

- Rendimiento: cambio en 52 semanas +38.79% frente a S&P 500 +15.13%.

- Ventas/Cartera: libro de pedidos no divulgado en los datos proporcionados; demanda vinculada a los mercados finales de automoción, construcción y energía.

- Dividendos: dividendo anual proyectado 0.52 (rendimiento del 1.80%); ratio de distribución 16.01%; próxima fecha ex-dividendo 11/12/2025.

- Capitalización de mercado/Propiedad: capitalización de mercado no proporcionada; acciones en circulación 760.49M; flotante 419.53M; insiders 39.87%; instituciones 20.94%.

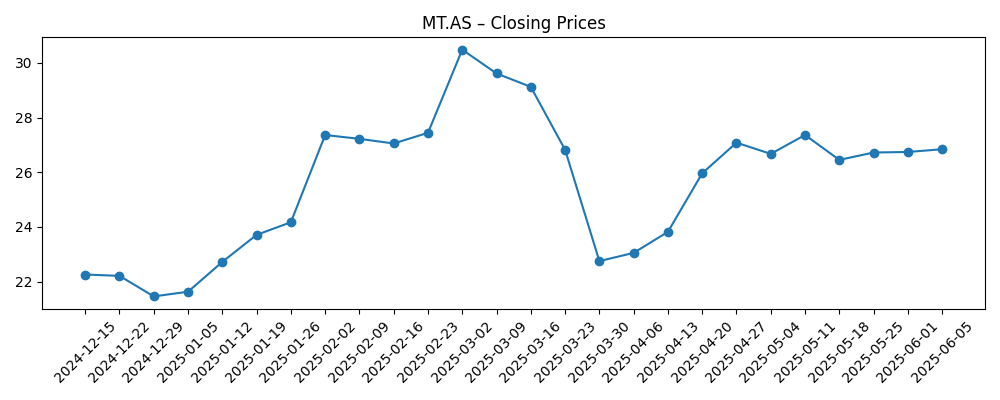

Evolución del precio de la acción – últimos 12 meses

Noticias destacadas

Opinión

El posible cierre de las operaciones de acero largo de ArcelorMittal Sudáfrica sería una decisión operativa crucial con perspectivas mixtas a corto plazo. Por un lado, retirarse de volúmenes que estructuralmente generan pérdidas podría mejorar la eficiencia consolidada y reducir el consumo de efectivo, lo cual es importante dado que el margen operativo del grupo es apenas del 0.47%. Por otro lado, los cierres suelen conllevar costos extraordinarios, posibles deterioros y negociaciones con las partes interesadas que pueden afectar los resultados trimestrales. Para un productor global con 60.63B en ingresos acumulados y un margen neto del 4.11%, la clave es si cualquier interrupción se controla y se reemplaza por toneladas de mayor calidad y con mayor margen en otros lugares. Los inversores deberían estar atentos al plan de la empresa: racionalización de activos, reajuste de contratos y una inversión de capital disciplinada para evitar que un dolor temporal se convierta en una carga prolongada sobre las ganancias.

La asignación de capital probablemente definirá la próxima etapa de la historia de la acción. El dividendo se mantiene modesto y sostenible con un ratio de distribución del 16.01% y un rendimiento proyectado del 1.80%, una postura coherente con un negocio cíclico que preserva flexibilidad. Un flujo de caja operativo de 4.94B proporciona una base, pero un flujo de caja libre apalancado ligeramente negativo indica costos de inversión o financiamiento elevados que requieren vigilancia cercana. La capacidad de la dirección para priorizar proyectos de alto rendimiento, reducir huellas de bajo rendimiento (incluyendo en Sudáfrica) y mantener un balance conservador (ratio corriente 1.40; deuda 13.73B frente a efectivo 5.36B) podría desactivar gradualmente el riesgo de la acción. Si estas palancas funcionan, la expansión incremental del margen a partir de una base operativa baja podría traducirse rápidamente en un aumento del poder de ganancias.

El contexto del precio de la acción es constructivo pero volátil. Tras un fuerte avance del 38.79% en 12 meses, la acción cotiza cerca de 29.23, por encima de su promedio móvil de 200 días y cerca de su línea de tendencia de 50 días, con un beta de 1.70 que subraya la sensibilidad a los vaivenes macroeconómicos. Esta configuración puede apoyar un mayor crecimiento si la ejecución mejora y los márgenes del acero se mantienen estables, aunque también eleva el listón para sorpresas. Con un rango de 52 semanas de 19.65 a 32.18, los inversores han sido recompensados recientemente por comprar en debilidad y vender en fuerza. La durabilidad de este patrón en los próximos tres años dependerá de si la empresa puede acumular flujo de caja a lo largo del ciclo en lugar de simplemente aprovechar el impulso de precios.

Las corrientes macroeconómicas y políticas siguen siendo la incógnita. La demanda de automoción, construcción y energía es inherentemente cíclica, mientras que las políticas comerciales y las decisiones regulatorias en geografías clave pueden alterar rápidamente los flujos de importación, la utilización de la capacidad y los precios. Para ArcelorMittal, la combinación de reestructuración enfocada, dividendos prudentes y la capacidad de pivotar el volumen hacia mejores mercados ofrece palancas para gestionar la volatilidad. Sin embargo, si los costos de energía o materias primas se estabilizan y los márgenes globales se comprimen, los márgenes de inicio delgados podrían dejar poco margen de maniobra. En un horizonte de tres años, la postura más equilibrada es un optimismo cauteloso: la empresa parece estar bien posicionada para mejorar desde una base operativa baja, pero la disciplina en el gasto de capital y la mezcla de la cartera probablemente determinará si el desempeño superior frente a los índices más amplios puede persistir.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Operaciones | Financieros | Configuración del precio de la acción |

|---|---|---|---|

| Mejor | Racionalización exitosa de activos (incluyendo Sudáfrica), mejora en la mezcla de productos y mayor demanda en automóviles/construcción. | Los márgenes se recuperan hacia niveles intermedios; el flujo de caja operativo se incrementa; el dividendo crece dentro de la disciplina actual de distribución. | La valoración se reajusta más cerca del valor contable por acción; la acción se mantiene por encima de los promedios a largo plazo con menor volatilidad. |

| Base | Reestructuración selectiva; producción estable con ganancias de eficiencia modestas y precios de contratos estables. | Las ganancias se estabilizan; la generación de efectivo cubre el gasto de capital y el dividendo; el balance permanece conservador. | Comercio limitado alrededor de los promedios móviles; los rendimientos siguen al sector con fluctuaciones episódicas en los datos macro. |

| Peor | Presión prolongada sobre los márgenes y la inflación de costos; retrasos en la reestructuración o costos de cierre más altos de lo esperado. | El flujo de caja libre permanece ajustado; surgen preocupaciones sobre el apalancamiento; el crecimiento del dividendo se detiene o se recalibra. | Las acciones retroceden hacia el extremo inferior del rango de 52 semanas hasta que mejore la visibilidad sobre los márgenes y la política. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Diferenciales de precios del acero en regiones clave (automóviles, construcción, mercados finales de energía) y utilización de la capacidad.

- Resultado y cronograma de la reestructuración de productos largos en Sudáfrica, incluidos costos extraordinarios y acciones de las partes interesadas.

- Costos de energía y materias primas (incluidos los aleaciones) y su traslado a los contratos.

- Decisiones comerciales y regulatorias en mercados importantes que alteran flujos de importación, aranceles o cuotas.

- Disciplina en la asignación de capital dado el flujo de caja libre apalancado ligeramente negativo y las necesidades de descarbonización.

- Movimientos de divisas y exposición a mercados emergentes que afectan la rentabilidad local y la traducción.

Conclusión

El caso de la acción de ArcelorMittal hacia 2028 depende de traducir una fuerte recuperación de la acción en fundamentos duraderos. La empresa combina escala (60.63B en ingresos ttm) con una rentabilidad modesta en la actualidad, lo que deja un amplio apalancamiento operativo si los márgenes se normalizan. La generación de efectivo es adecuada y el dividendo es prudente, pero el flujo de caja libre apalancado ligeramente negativo sugiere la necesidad de mantener la disciplina mientras la dirección navega por la reestructuración—de manera más visible en Sudáfrica. Con la acción cotizando por encima de sus promedios a largo plazo y un beta de 1.70, los resultados probablemente seguirán siendo sensibles a los datos macroeconómicos y a los cambios de política. Un plan creíble para simplificar activos de bajo rendimiento, controlar costos y asignar capital a volúmenes de mayor margen podría sostener el rendimiento más allá de los vientos a favor cíclicos. Por el contrario, una presión prolongada sobre los márgenes o errores en la ejecución podrían comprimir la base de márgenes operativos delgados. En resumen, una perspectiva equilibrada a tres años se inclina hacia una mejora gradual, condicionada a una ejecución consistente y un entorno macroeconómico cooperativo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.