Amazon begint september 2025 met versnellende fundamentele cijfers en een aandeel dat op het punt staat eerdere hoogtes te benaderen. In de afgelopen 12 maanden kwam de omzet uit op $670,04 miljard, met een kwartaalomzetgroei van 13,30% ten opzichte van een jaar geleden en een kwartaalwinstgroei van 34,70%. De winstgevendheid blijft toenemen, wat blijkt uit een winstmarge van 10,54% en een operationele marge van 11,43%, ondersteund door een operationele cashflow van $121,14 miljard en een vrije kasstroom van $31,02 miljard na schuldaflossingen. De aandelen zijn het afgelopen jaar met 31,35% gestegen, vergeleken met 18,19% voor de S&P 500, en worden verhandeld nabij een 52-weken hoog van $242,52, boven de 50- en 200-daags voortschrijdende gemiddelden. In deze context houden investeerders de ontwikkelingen bij AWS in de gaten, de supermarktstrategie die door Evercore wordt belicht, de eerste luchtvaartmaatschappij voor Project Kuiper, en de opmerkingen over investeringen in AI GPU's—sleutelcomponenten die de driejarige koers van Amazon zouden kunnen bepalen.

Belangrijke punten per september 2025

- Omzet: Omzet over de afgelopen twaalf maanden van $670,04 miljard; omzet per aandeel $63,37; brutowinst $332,38 miljard.

- Winst/Marges: Winstmarge 10,54%; operationele marge 11,43%; ROE 24,77%; EBITDA $133,83 miljard; netto-inkomen toerekenbaar aan gewone aandelen $70,62 miljard.

- Verkoop/Orderportefeuille: Kwartaalomzetgroei (jaar-op-jaar) 13,30%; operationele kasstroom $121,14 miljard; hefboomvrije kasstroom $31,02 miljard.

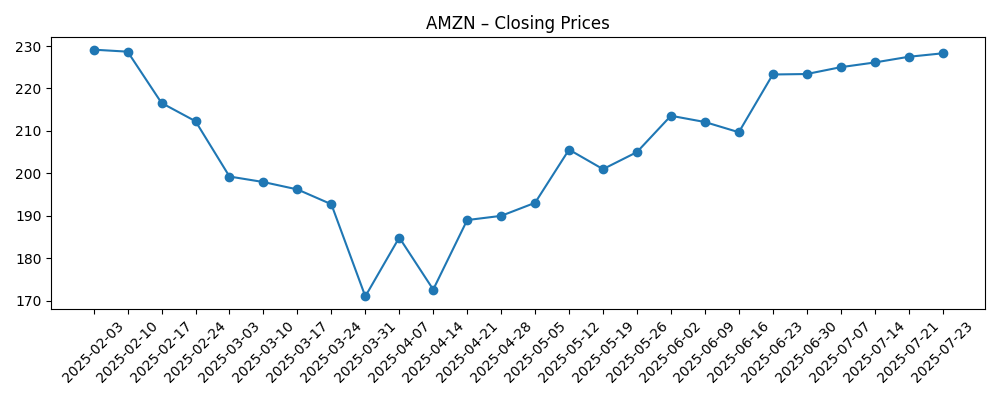

- Aandelenprijs: Recent gesloten op $238,24 (2025-09-09); 52-weken bereik $161,38–$242,52; 50-daags MA $225,89; 200-daags MA $213,37; bèta 1,31.

- Analistenvisie: Recentelijke aantekeningen benadrukken diversificatie, de kracht van AWS/advertenties, uitbreiding van de supermarkt en de vasthoudendheid van Prime, evenals het onderzoek naar de rendementen van AI-GPU-investeringen.

- Marktkapitalisatie: Niet verstrekt in snapshot; uitstaande aandelen 10,66 miljard, float 9,64 miljard; insider eigendom 8,44%, instellingen 66,35%.

- Balans: Contanten $93,18 miljard; totale schuld $159,57 miljard; current ratio 1,02; totale schuld/eigen vermogen 47,81%.

- Handel en short interesse: Gemiddeld volume (3M) 41,62 miljoen; (10D) 32,8 miljoen; short aandelen 75,68 miljoen tegen 62,8 miljoen eerder; short ratio 1,64; short % van float 0,79%.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- Evercore benadrukt Amazon (AMZN) supermarktstrategie en Prime vasthoudendheid

- Amazon.com Inc. (AMZN) richt zich op het laten groeien van de supermarkt

- JetBlue is de eerste luchtvaartmaatschappij die de satelliettechnologie van Amazon.com (AMZN) Project Kuiper implementeert

- Amazon.com, Inc. (AMZN) onderzoekt de rendementen van AI-GPU-investeringen, aldus Jim Cramer

- Waarom de diversificatiestrategie van Amazon (AMZN) het op de radar van Wall Street houdt

- Amazon.com, Inc. (AMZN): Een bull-case theorie

- Jim Cramer raakte de aandelen van Amazon.com, Inc. (AMZN) in augustus 2024 goed

- Aandelenprijsvoorspelling voor Amazon (NASDAQ: AMZN) voor 2025: Waar zal het over 1 jaar zijn?

- Aandelenprijsvoorspelling voor Amazon (NASDAQ: AMZN) in 2030: Bull, Bear en baseline voorspellingen (22 aug)

Opinie

De driejarige opzet van Amazon begint met de winstcapaciteit. De winstmargin van 10,54% en de operationele marge van 11,43% reflecteren een structureel gezondere mix die naar AWS en advertenties is gekant, met efficiëntieverbeteringen in de detailhandel die bijdragen. De operationele kasstroom van $121,14 miljard en de hefboomvrije kasstroom van $31,02 miljard bieden ruimte om groeikansen te financieren terwijl er cycli in kapitaaluitgaven worden opgevangen. Een schuld van $159,57 miljard tegenover contanten van $93,18 miljard en een current ratio van 1,02 houden de focus op hefboomwerking, maar een ROE van 24,77% duidt op productieve inzet. Het herstel van de aandelenprijs van de bodem in maart 2025, dicht bij de 52-weken low van $161,38 naar recentelijk $238,24, samen met een stijging van 31,35% over 52 weken tegen 18,19% voor de S&P 500, suggereert vertrouwen in de duurzaamheid van de marges. De volgende stap hangt waarschijnlijk af van de duurzaamheid van de AWS-groei, de veerkracht van advertentiebestedingen en hoe het management investeringen sequencet zonder de rendementen te verdunnen.

De supermarkt is een meerjarige uitvoering die de betrokkenheid bij Prime kan verdiepen en hogere frequentie-aankopen kan toevoegen, zoals de aantekening van Evercore over supermarktstrategie en Prime vasthoudendheid onderstreept. De koppen belichten een hernieuwde focus op eigen winkels, levering en partnerschappen. Hoewel de marges in de supermarkt dunner zijn dan die van cloud of advertenties, kunnen winkelconcentratie en last-mile optimalisatie de fulfillmentkosten voor het bredere retailnetwerk verlagen, wat indirect de marges ondersteunt. Succescriteria om in de gaten te houden zijn onder andere de productiviteit van dezelfde winkels, de economie van levering en de verbetering van loyaliteit binnen Prime-groepen. Met een omzet per aandeel van $63,37 en een brutowinst van $332,38 miljard, kunnen zelfs bescheiden verschuivingen naar hogere-margecategorieën op termijn betekenisvol zijn. Het risico is dat de kapitaalintensiteit de eenheidskosten in trage macro-segmenten overtreft; echter, de schaal en gegevensvoordelen van Amazon kunnen een meer gerichte, lokale uitbreiding mogelijk maken om dat risico te mitigeren.

Project Kuiper's eerste luchtvaartmaatschappijklant, JetBlue, is strategisch belangrijk als bewijs voor bedrijfsconnectiviteit en een ingang voor mobiliteitsgebruik. Op korte termijn biedt Kuiper meer optiewaarde dan een driver voor inkomsten, maar het commerciële signaal breidt de potentiële partners uit tot voorbij consumentenbreedband. De operationele uitdaging is dubbel: productiecyclus en regulatoire/commerciële opschaling, die beide een gedisciplineerde kapitaalallocatie vereisen. Met een bèta van 1,31 kunnen investeerders duidelijkere mijlpalen eisen om Kuipers pad naar materialiteit te onderbouwen. Productisatie naar logistiek, IoT en retailconnectiviteit zou ook de kernactiviteiten van Amazon kunnen versterken. Het uitvoeringsrisico blijft bestaan, maar het vestigen van vuurtorens in de luchtvaart kan de verkoopcycli elders verkorten en netwerkeffecten van gegevens creëren die samengaan met AWS, vooral als geïntegreerde aanbiedingen de overstapkosten voor klanten verlagen.

Tot slot is de discussie over de rendementen van AI-GPU-investeringen—die in recente commentaren is behandeld—belangrijk omdat het raakt aan de concurrentievermogen van AWS en de efficiëntie van kapitaaluitgaven. Als het management erin slaagt om GPU-verbintenissen om te zetten in duurzame AI-diensteninkomsten en hogere benutting, kunnen marges behouden blijven of zelfs verbeteren ondanks zwaardere infrastructuuruitgaven. De reis van het aandeel—dat eind maart naar $171,00 daalde voordat het boven de 50- en 200-daagse gemiddelden herstelde—illustreert de gevoeligheid voor waargenomen AI-monetisatie en macrovraag. De short interest blijft bescheiden op 0,79% van de float, hoewel short aandelen zijn gestegen tot 75,68 miljoen van 62,8 miljoen, wat wijst op actieve posities in de pieken. Voortaan zal het handhaven van een groei van de omzet in dubbele cijfers (recentelijk 13,30% jaar-op-jaar) terwijl rendementen worden verdedigd, waarschijnlijk bepalen of de aandelen onder de 52-weken high van $242,52 consolideren of uitbreken op basis van bewijs van AI-gedreven operationele hefboomwerking.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operationeel verhaal | Strategische hefboom | Aandelenopzet |

|---|---|---|---|

| Beste | AWS blijft sterke groei behouden en monetiseert AI-diensten effectief; de retailmix verschuift naar hogere-marge advertenties en derde-partij diensten; de supermarkt behaalt schaalvoordelen. | Gedisciplineerde kapitaaluitgaven, snellere AI-productcycli, Kuiper-wins buiten de luchtvaart, strakkere last-mile kosten. | Multiple expansie naarmate de marges behouden blijven of verbeteren; sentiment ondersteund door consistente levering van vrije kasstroom. |

| Basis | AWS groeit solide; retailmarges verbeteren geleidelijk; de bijdrage van de supermarkt is stabiel maar niet transformerend; AI-uitgaven stemmen overeen met de omzetgroei. | Selectieve kapitaaluitgaven, prijs-/verpakkingsverbeteringen in AWS en advertenties, gemeten Kuiper-uitrol. | Bereikgebonden waardering nabij recente gemiddelden; prestaties volgen de groei van de winst met af en toe volatiliteit (bèta-eigenschappen). |

| Slechtste | AI-monetisatie loopt achter op infrastructuuruitgaven; retailgroei vertraagt; de supermarkt presteert ondermaats; Kuiper wordt vertraagd. | Uitstel van kapitaaluitgaven, kostenbeheersing, prioritering van het portfolio, mogelijke herstructurering van onderpresterende initiatieven. | De-graderen naarmate marges drukken; aandelen worden gevoeliger voor macro- en concurrentiekoppen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Traject van AWS-groei en monetisatie van AI-diensten in verhouding tot infrastructuurinvesteringen.

- Retailmargemix van advertenties, derde-partij diensten en efficiëntiewinsten in fulfillment en logistiek.

- Uitvoering in de supermarkt (productiviteit van winkels, economie van levering) en de impact hiervan op Prime-betrokkenheid.

- Mijlpalen van Project Kuiper, commerciële overwinningen en kapitaalintensiteit versus rendementen.

- Regulatoire acties die de marktpraktijken, gegevensgebruik of overnames beïnvloeden.

- Macrogevoeligheid van consumentenvraag en IT-budgetten van bedrijven; volatiliteit in overeenstemming met een bèta van 1,31.

Conclusie

Het investeringscase van Amazon voor de komende drie jaar is afhankelijk van het cumuleren van kasstromen uit AWS en advertenties terwijl de kosten voor dienstverlening in de detailhandel worden verlaagd. De huidige fundamenten—$670,04 miljard aan achterstallige omzet, verbeterende marges, robuuste operationele kasstroom en positieve aandelenmomentum ten opzichte van de bredere markt—bieden een solide basis. Strategische koppen rond de supermarkt en de vasthoudendheid van Prime suggereren diepere betrokkenheidsmogelijkheden, terwijl de eerste luchtvaartmaatschappij klant van Kuiper een vroege validatie van een langer lopend platform markeert. De centrale swingfactor is AI: het vertalen van computereisen in vast, hoge-marge diensten die de leiderschap van AWS versterken. De capaciteit van de balans is aanzienlijk, hoewel hefboomwerking en kapitaalintensiteit discipline vereisen om rendementen te behouden. Als Amazon een groei van de omzet in dubbele cijfers met stabiele of verbeterende marges kan handhaven, kan het aandeel zich ontwikkelen naast de winst; als de terugverdientijd van AI en de efficiëntie van de detailhandel teleurstellen, kan de waardering onder druk komen te staan. Het monitoren van signalen van AWS-vraag, de veerkracht van advertentiebestedingen en de cyclus van kapitaaluitgaven zal cruciale controlepunten zijn.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.