Amazon inicia septiembre de 2025 con fundamentos en aceleración y una acción que se aproxima a sus máximos anteriores. En los últimos 12 meses, los ingresos acumulados alcanzaron los $670.04 mil millones, con un crecimiento de ingresos trimestrales del 13.30% en comparación con el año anterior y un crecimiento de ganancias trimestrales del 34.70%. La rentabilidad sigue fortaleciéndose, lo que se refleja en un margen de beneficio del 10.54% y un margen operativo del 11.43%, respaldados por $121.14 mil millones en flujo de caja operativo y $31.02 mil millones en flujo de caja libre apalancado. Las acciones han subido un 31.35% en el último año, frente al 18.19% del S&P 500, cotizando cerca de un máximo de 52 semanas de $242.52 y por encima de las medias móviles de 50 y 200 días. En este contexto, los inversores están atentos a AWS, el impulso en el sector de supermercados destacado por Evercore, el primer cliente aéreo de Project Kuiper y los comentarios sobre las inversiones en GPU para inteligencia artificial—factores clave que podrían definir la trayectoria de Amazon en los próximos tres años.

Puntos Clave a partir de Septiembre de 2025

- Ingresos: Ingresos de los últimos doce meses de $670.04B; ingresos por acción $63.37; beneficio bruto $332.38B.

- Beneficio/Márgenes: Margen de beneficio del 10.54%; margen operativo del 11.43%; ROE del 24.77%; EBITDA de $133.83B; ingreso neto atribuible a acciones comunes de $70.62B.

- Ventas/Cartera: Crecimiento de ingresos trimestrales (interanual) del 13.30%; flujo de caja operativo de $121.14B; flujo de caja libre apalancado de $31.02B.

- Precio de la acción: Cierre reciente de $238.24 (2025-09-09); rango de 52 semanas de $161.38–$242.52; MA de 50 días $225.89; MA de 200 días $213.37; beta 1.31.

- Punto de vista de analistas: Notas recientes destacan la diversificación, la fortaleza de AWS/anuncios, la expansión en supermercados y la fidelidad a Prime, además de un análisis del retorno de la inversión en GPUs de IA.

- Capitalización de mercado: No proporcionada en el resumen; acciones en circulación 10.66B, flotante 9.64B; propiedad de insiders 8.44%, instituciones 66.35%.

- Balance general: Efectivo $93.18B; deuda total $159.57B; ratio corriente 1.02; deuda total/capital 47.81%.

- Interés en operaciones y corto: Volumen promedio (3M) 41.62M; (10D) 32.8M; acciones en corto 75.68M vs. 62.8M anteriores; ratio corto 1.64; % corto de flotante 0.79%.

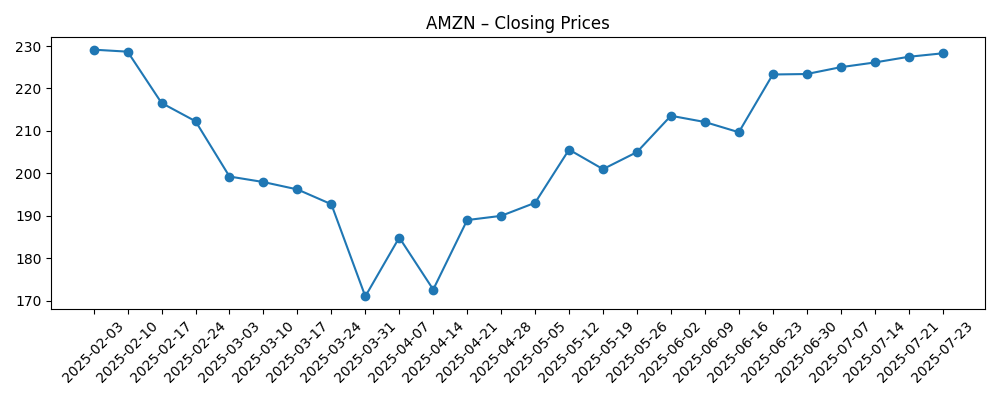

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- Evercore Destaca la Estrategia de Supermercados y la Fidelidad a Prime de Amazon (AMZN)

- Amazon.com Inc. (AMZN) Enfocado en Crecer su Negocio de Supermercados

- JetBlue Será la Primera Aerolínea en Implementar la Tecnología de Satélites del Proyecto Kuiper de Amazon.com (AMZN)

- Amazon.com, Inc. (AMZN) Está Analizando los Retornos de la Inversión en GPUs de IA, Dice Jim Cramer

- Por Qué la Estrategia de Diversificación de Amazon (AMZN) Mantiene su Relevancia en Wall Street

- Amazon.com, Inc. (AMZN): Una Teoría Bull Case

- Jim Cramer Acertó con las Acciones de Amazon.com, Inc. (AMZN) en Agosto de 2024

- Predicción del Precio de las Acciones de Amazon (NASDAQ: AMZN) para 2025: ¿Dónde Estará en 1 Año?

- Predicción del Precio de las Acciones de Amazon (NASDAQ: AMZN) en 2030: Pronósticos Bull, Bear y Base (22 de Ago)

Opinión

El planteamiento de Amazon para los próximos tres años comienza con su capacidad de generar ganancias. El margen de beneficio del 10.54% y el margen operativo del 11.43% reflejan una mezcla estructuralmente más saludable, inclinada hacia AWS y publicidad, con mejoras en la eficiencia del retail. Un flujo de caja operativo de $121.14B y un flujo de caja libre apalancado de $31.02B brindan margen para financiar vectores de crecimiento mientras se absorben ciclos en gastos de capital. Una deuda de $159.57B frente a un efectivo de $93.18B y un ratio corriente de 1.02 mantienen el enfoque en el apalancamiento, pero un ROE del 24.77% indica un despliegue productivo. La recuperación del precio de la acción desde el mínimo de marzo de 2025, cerca del mínimo de 52 semanas de $161.38 hasta un reciente $238.24, junto con una ganancia del 31.35% en 52 semanas frente al 18.19% del S&P 500, sugiere confianza en la durabilidad de los márgenes. La próxima etapa probablemente dependerá de la sostenibilidad del crecimiento de AWS, la resiliencia del gasto en publicidad y cómo la dirección secuencia las inversiones sin diluir los retornos.

El negocio de supermercados es una historia de ejecución a varios años que puede profundizar el compromiso con Prime y añadir cestas de mayor frecuencia, como subraya la nota de Evercore sobre la estrategia de supermercados y la fidelidad a Prime. Los titulares destacan un renovado impulso en las tiendas propias, la entrega y las asociaciones. Aunque los márgenes de los supermercados son más delgados que los de la nube o la publicidad, la densidad de las tiendas y el aprovechamiento de la última milla pueden reducir costos de cumplimiento para la red minorista más amplia, apoyando indirectamente los márgenes. Las métricas de éxito a seguir incluyen la productividad en tiendas comparables, la economía de la entrega y el aumento de la retención dentro de los grupos de Prime. Con ingresos por acción de $63.37 y un beneficio bruto de $332.38B, incluso cambios modestos hacia categorías de mayor margen pueden ser significativos a lo largo del tiempo. El riesgo es que la intensidad de capital sobrepase la economía unitaria en bolsillos macro más lentos; sin embargo, la escala y las ventajas de datos de Amazon pueden permitir una expansión más precisa y localizada para mitigar ese riesgo.

El primer cliente aéreo del Proyecto Kuiper, JetBlue, es estratégicamente significativo como un punto de prueba para la conectividad empresarial y un acceso a casos de uso en movilidad. A corto plazo, Kuiper tiene más valor de opción que de generador de ganancias, pero la señal comercial amplía el conjunto de socios potenciales más allá del acceso a internet para consumidores. El desafío operativo es doble: cadencia de fabricación y rampas regulatorias/comerciales, ambas requieren una asignación de capital disciplinada. Con un beta de 1.31, los inversores pueden demandar hitos más claros para garantizar el camino de Kuiper hacia la materialidad. La productización en logística, IoT y conectividad minorista también podría reforzar los negocios centrales de Amazon. El riesgo de ejecución permanece, sin embargo, establecer implementaciones faro en aviación puede acortar los ciclos de ventas en otros lugares y crear efectos de red de datos que se amplifican con AWS, especialmente si las ofertas integradas reducen los costos de cambio para los clientes.

Finalmente, el debate en torno a los retornos de inversión en GPUs de IA—presentado en comentarios recientes—es importante porque toca la competitividad de AWS y la eficiencia del gasto en capital. Si la dirección puede traducir los compromisos en GPUs en ingresos duraderos por servicios de IA y una mayor utilización, los márgenes podrían mantenerse o mejorar a pesar de un gasto más pesado en infraestructura. El recorrido de las acciones—que cayó hacia $171.00 a finales de marzo antes de recuperarse por encima de las medias móviles de 50 y 200 días—ilustra la sensibilidad a la monetización percibida de la IA y la demanda macro. El interés corto sigue siendo modesto en un 0.79% del flotante, aunque las acciones en corto aumentaron a 75.68M desde 62.8M, destacando una posición activa hacia los máximos. Desde aquí, mantener un crecimiento de ingresos de dos dígitos (recientemente 13.30% interanual) mientras se defienden los retornos probablemente determinará si las acciones se consolidan por debajo del máximo de 52 semanas de $242.52 o se rompen ante pruebas de apalancamiento operativo impulsado por IA.

¿Qué podría suceder en tres años? (horizonte Septiembre 2025+3)

| Escenario | Narrativa Operativa | Palancas Estratégicas | Configuración de Acciones |

|---|---|---|---|

| Mejor | AWS mantiene un fuerte crecimiento y monetiza efectivamente los servicios de IA; la mezcla minorista se inclina hacia anuncios de mayor margen y servicios de terceros; los supermercados logran eficiencias de escala. | Capex disciplinado, ciclos de productos de IA más rápidos, victorias de Kuiper más allá de la aviación, costos de última milla más ajustados. | Expansión del múltiplo a medida que los márgenes se mantienen o mejoran; el sentimiento respaldado por una entrega constante de flujo de caja libre. |

| Base | AWS crece de manera sólida; los márgenes minoristas mejoran gradualmente; la contribución de supermercados es estable pero no transformadora; el gasto en IA se alinea con el aumento de ingresos. | Capex selectivo, refinamientos en precios/paquetización en AWS y anuncios, despliegue medido de Kuiper. | Valoración en rango cerca de promedios recientes; el rendimiento sigue el crecimiento de ganancias con ocasional volatilidad (características beta). |

| Peor | La monetización de IA se rezaga respecto al gasto en infraestructura; el crecimiento minorista se desacelera; los supermercados no cumplen expectativas; Kuiper se retrasa. | Diferimientos en capex, controles de costos, priorización de cartera, posible reestructuración de iniciativas de bajo rendimiento. | Degradación a medida que los márgenes se comprimen; acciones más sensibles a titulares macro y competitivos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de las acciones

- Trayectoria del crecimiento de AWS y la monetización de servicios de IA en relación con las inversiones en infraestructura.

- Mezcla de márgenes minoristas provenientes de publicidad, servicios de terceros y mejoras en la eficiencia en cumplimiento y logística.

- Ejecución en supermercados (productividad en tiendas, economía de entrega) y su efecto en el compromiso con Prime.

- Hitos del Proyecto Kuiper, victorias comerciales y la intensidad de capital en comparación con los retornos.

- Acciones regulatorias que afecten las prácticas de mercado, uso de datos o adquisiciones.

- sensibilidad macro de la demanda del consumidor y los presupuestos de TI empresariales; volatilidad consistente con un beta de 1.31.

Conclusión

El caso de inversión de Amazon en los próximos tres años dependerá de la acumulación de flujos de efectivo de AWS y publicidad, mientras se reduce la curva de costo de servicio en retail. Los fundamentos actuales—$670.04B en ingresos trailing, márgenes en mejora, flujo de caja operativo robusto y un momentum positivo de acciones frente al mercado en general—ofrecen una base sólida. Los titulares estratégicos en torno a los supermercados y la fidelidad a Prime sugieren oportunidades de compromiso más profundas, mientras que el primer cliente aéreo de Kuiper marca una validación temprana de una plataforma de largo plazo. El factor central es la IA: traducir los compromisos de computación en servicios atractivos y de alto margen que refuercen el liderazgo de AWS. La capacidad del balance general es significativa, aunque el apalancamiento y la intensidad de capital requieren disciplina para preservar los retornos. Si Amazon mantiene un crecimiento de dos dígitos en la parte superior con márgenes estables o en mejora, las acciones pueden acumularse junto a las ganancias; si el retorno de la IA y la eficiencia del retail decepcionan, la valoración podría comprimirse. Monitorear las señales de demanda de AWS, la resiliencia del gasto en publicidad y la cadencia de capex será crucial.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.