Vanaf

Belangrijkste punten per oktober 2025

- Omzet – TTM-omzet van €13,07 miljard met een kwartaalgroei van 3,50% op jaarbasis; omzet per aandeel €8,20.

- Winst/Marges – Winstmarge van 10,13% en operationele marge van 10,91%; ROE bedraagt 14,96%.

- Verkoop/Orderportefeuille – Geen bekendgemaakte orderportefeuille; bruto winst van €6,05 miljard benadrukt het verdienvermogen te midden van bescheiden omzetgroei.

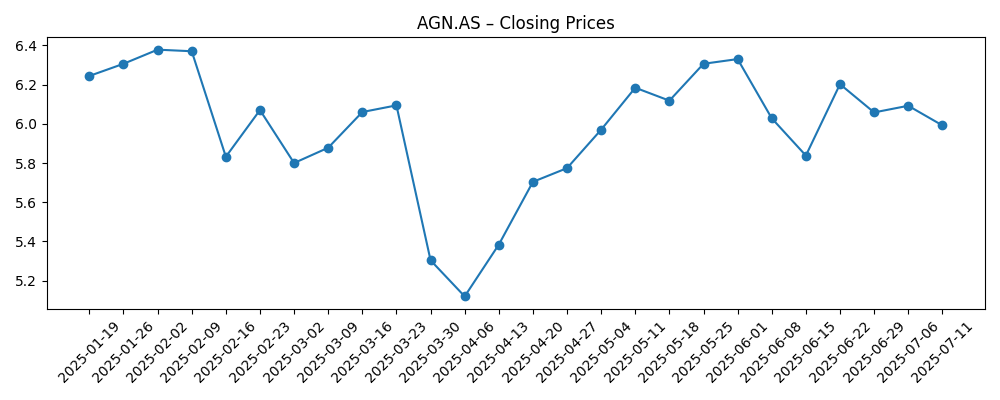

- Aandelenkoers – €6,79 laatste slotkoers (2025-10-06); 52-weeks bereik €4,79–€6,99; 50-DMA €6,56, 200-DMA €6,14; beta 0,93; 52-weeks verandering +18,48%.

- Analistenvisie – JPMorgan verhoogde zijn koersdoel met €0,85; Wall Street Zen verhoogde Aegon naar Sterk Kopen; Aegon AM werd optimistischer over Amerikaanse aandelen richting 2026.

- Marktkapitalisatie – €10,64 miljard; waardering op 8,66x trailing P/E en 8,29x forward P/E; EV/Omzet 0,69; prijs/boek 1,15.

- Balans – Totale kaspositie €3,2 miljard versus totale schuld €4,27 miljard; totale schuld/eigen vermogen 45,46%; current ratio 89,41.

- Dividend – Vooruitkijkend jaarlijks dividend €0,38 (rendement 5,62%); uitkeringsratio 44,87%; ex-dividenddatum 2025-09-04.

Evolutie van de aandelenkoers – afgelopen 12 maanden

Opmerkelijke krantenkoppen

- Meer optimistisch over Amerikaanse aandelen richting 2026, zegt Aegon Asset Management

- Aegon (NYSE:AEG) verhoogd door Wall Street Zen naar Sterk Kopen

- Signaturefd LLC vermindert positie in Aegon NV $AEG

- Aegon koersdoel verhoogd met EUR 0,85 bij JPMorgan

Opinie

Aegon’s opzet is gunstig voor beleggers die waarde hechten aan inkomen en veerkracht. Met een forward P/E van 8,29 en een rendement van 5,62% biedt het aandeel een aantrekkelijk rendement terwijl er ruimte blijft voor herwaardering als de uitvoering standhoudt. De prijs is hersteld van de voorjaarsdieptepunten (€5,12 op 2025-04-06) naar €6,79 begin oktober, in lijn met het verbeterende sentiment en de nabijheid van een 52-weeks hoogtepunt van €6,99. Winstgevendheidsmaatstaven (10,13% winstmarge, 10,91% operationele marge, 14,96% ROE) suggereren dat het verdienvermogen intact is. Wij denken dat de combinatie van gematigde omzetgroei (3,50% op jaarbasis), gedisciplineerde kapitaaluitkering (uitkeringsratio 44,87%) en een beperkte beta (0,93) het aandeel positioneert als een defensieve groeier. De markt zal waarschijnlijk consistente prestaties op het gebied van winst en kapitaalallocatie belonen, vooral als het management de kasgeneratie kan handhaven naast een gedisciplineerde schuldpositie (schuld €4,27 miljard versus kas €3,2 miljard).

Sentiment is belangrijk. De koersdoelverhoging van JPMorgan en een Sterk Kopen-advies van een onderzoeksbureau duiden op verbeterende verwachtingen, terwijl de constructieve houding van Aegon Asset Management ten aanzien van Amerikaanse aandelen richting 2026 de vooruitzichten voor fee-inkomsten in vermogensbeheer ondersteunt. Hoewel krantenkoppen over afzonderlijke accounts de fundamenten niet bepalen, is de richting ondersteunend: een constructiever risicobereidheid, stijgende activaprijzen en nauwere kredietspreads ondersteunen doorgaans de beleggingsportefeuilles van verzekeraars en de stromen in vermogensbeheer. Tegen deze achtergrond kunnen waarderingsmultiples nabij historische dieptepunten voor Europese financiële instellingen hoger kruipen. Zelfs een bescheiden normalisatie van de multiples van een 8–9x winstbereik kan de totale rendementen verhogen wanneer dit wordt gecombineerd met het huidige dividendrendement, mits de operationele trends stabiel blijven en er geen negatieve verrassingen zijn op het gebied van claims of kapitaalratio's.

Twee operationele hefbomen vallen op: kostendiscipline en mix. Met een bruto winst van €6,05 miljard op een omzet van €13,07 miljard heeft het management ruimte om kosten te optimaliseren en het productaanbod in bescherming en sparen te verfijnen. Eventuele incrementele margestijgingen zouden de winst vergroten, gezien een stabiele omzetbasis. De uitkeringsratio van 44,87% laat ruimte om het dividend op €0,38 of beter te houden door de cycli heen, afhankelijk van het regelgevende kapitaal. Bovendien impliceert de huidige prijs/boekwaarde van 1,15 dat de markt een bescheiden premie betaalt ten opzichte van de boekwaarde per aandeel (€5,85), wat nog steeds consistent kan zijn met aantrekkelijke rendementen als de ROE dicht bij 15% blijft. Alles bij elkaar genomen zien we gedisciplineerd onderwrijven, selectieve groei en kapitaallichte fee-stromen als de ingrediënten om een ROE in de midden-tienerpercentages te behouden zonder het risico te vergroten.

Belangrijke aandachtspunten zijn rentepaden en aandelenmarkten. Lagere rentetarieven kunnen de herinvesteringsrendementen drukken, terwijl volatiliteit van risicovolle activa de beleggingswinsten en vermogensbeheervergoedingen kan beïnvloeden. Toch wijst een beta van 0,93 op een gematigde marktsensitiviteit, en de opwaartse trend van de 200-daagse gemiddelde koers (€6,14) geeft aan dat het vertrouwen toeneemt. We zouden de kasconversie in de gaten houden (OCF momenteel licht negatief op €‑0,06 miljard ttm versus €2,42 miljard gehefboomd vrije kasstroom), aangezien consistente operationele kasstroom de zaak zou versterken voor stabiele dividenden en optionele terugkoop van aandelen. Als Aegon de boekwaarde blijft verhogen en de marges behoudt, biedt de huidige waardering een redelijk instappunt voor inkomensgerichte beleggers, met ruimte voor opwaarts potentieel door bescheiden herwaardering en dividendaccumulatie over een periode van drie jaar.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Stabiele macro-economische omstandigheden en stevige aandelenmarkten ondersteunen beleggingsrendementen en vermogensbeheerstromen; onderwrijvingsdiscipline verhoogt de marges. Dividend wordt gehandhaafd of bescheiden verhoogd vanaf het huidige niveau van €0,38 terwijl het kapitaal sterk blijft. Waardering verbetert van een lage 8 forward P/E en rond 1,15x boekwaarde naarmate het vertrouwen groeit. |

| Basis | Gestage, lage groei in premies en vergoedingen met grotendeels onveranderde marges. Dividend gehandhaafd, uitkering nabij huidige niveaus. Aandelenkoers volgt de groei van de boekwaarde met beperkte verandering in de multiple, waardoor totale rendementen in het midden van de enkele cijfers worden behaald, voornamelijk uit rendement. |

| Slechter | Rentes dalen scherp of risicovolle activa corrigeren, wat druk uitoefent op beleggingsinkomsten en vergoedingen; claimtrend verslechtert. Management geeft prioriteit aan de balans en houdt het dividend vlak of lager. Waardering devalueert en de prijs convergeert naar de boekwaarde, wat drukt op de totale rendementen. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Renteontwikkeling en kredietspreads die beleggingsinkomsten en disconteringsvoeten van reserves beïnvloeden.

- Niveaus van aandelenmarkten die vergoedingen voor vermogensbeheer en beleggingswinsten/verliezen aansturen.

- Onderwrijvingsresultaten en claimervaring in verhouding tot prijs- en reserveringsaannames.

- Kapitaalallocatie (dividenden/terugkoop van aandelen) versus organische groei en regelgevende kapitaaleisen.

- Kostenefficiëntie en digitale uitvoering die de duurzaamheid van de operationele marge beïnvloeden.

- Regelgevende en macro-economische ontwikkelingen in kernmarkten in Europa/VS.

Conclusie

Aegon biedt een gebalanceerd risico-rendement tot oktober 2028. De investeringscasus rust op drie pijlers: inkomen, waarde en operationele stabiliteit. Inkomen is verankerd door een vooruitkijkend rendement van 5,62% op een uitkeringsratio van 44,87%. Waarde wordt weerspiegeld in bescheiden waarderingsmultiples (8,29x forward P/E; 1,15x boek), die ruimte bieden voor bescheiden herwaardering als de uitvoering standhoudt. Stabiliteit is evident in veerkrachtige winstgevendheid (10,13% winstmarge; 10,91% operationele marge; 14,96% ROE) en een beheersbare balans (kas €3,2 miljard versus schuld €4,27 miljard). Het kortetermijnsentiment is verbeterd met een koersdoelverhoging van JPMorgan en constructieve visies van Aegon Asset Management. Risico's blijven bestaan—met name rond rentes en markten—maar de beta van het aandeel van 0,93 en een opwaarts hellende 200-daagse gemiddelde koers suggereren een gematigd risicoprofiel. Voor beleggers die op zoek zijn naar stabiele dividenden met potentieel opwaarts potentieel door incrementele groei en normalisatie van de multiple, verdient Aegon een plaats op de watchlist.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.