A partir de

Puntos clave a octubre de 2025

- Ingresos – Ingresos TTM de €13.07B con un crecimiento trimestral interanual del 3.50%; ingresos por acción de €8.20.

- Beneficio/Márgenes – Margen de beneficio del 10.13% y margen operativo del 10.91%; ROE se sitúa en 14.96%.

- Ventas/Cartera – Sin cartera divulgada; el beneficio bruto de €6.05B subraya la capacidad de ganancias en medio de un crecimiento moderado de los ingresos.

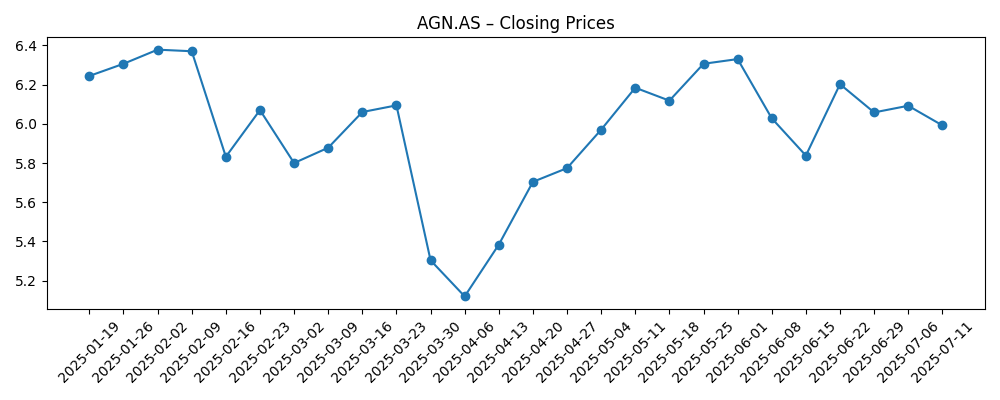

- Precio de la acción – Último cierre a €6.79 (2025-10-06); rango de 52 semanas €4.79–€6.99; 50-DMA €6.56, 200-DMA €6.14; beta 0.93; cambio de 52 semanas +18.48%.

- Opinión de analistas – JPMorgan aumentó su precio objetivo en €0.85; Wall Street Zen mejoró la calificación de Aegon a Compra Fuerte; Aegon AM se mostró más optimista sobre las acciones estadounidenses hacia 2026.

- Capitalización de mercado – €10.64B; valoración en 8.66x P/E histórico y 8.29x P/E futuro; EV/Ingresos 0.69; precio/valor contable 1.15.

- Balance – Efectivo total de €3.2B frente a deuda total de €4.27B; deuda total/patrimonio 45.46%; ratio corriente 89.41.

- Dividendo – Dividendo anual futuro de €0.38 (rendimiento del 5.62%); ratio de pago 44.87%; fecha ex-dividendo 2025-09-04.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Más optimismo sobre las acciones estadounidenses hacia 2026, dice Aegon Asset Management

- Aegon (NYSE:AEG) mejorada por Wall Street Zen a calificación de Compra Fuerte

- Signaturefd LLC reduce posición en Aegon NV $AEG

- Precio objetivo de Aegon aumentado en EUR 0.85 por JPMorgan

Opinión

La configuración de Aegon favorece a los inversores que valoran los ingresos y la resiliencia. Con un P/E futuro de 8.29 y un rendimiento del 5.62%, la acción ofrece rentabilidad mientras deja espacio para una reevaluación si la ejecución se mantiene. El precio ha rebotado desde los mínimos de primavera (€5.12 el 2025‑04‑06) hasta €6.79 a principios de octubre, siguiendo el sentimiento mejorado y la proximidad a un máximo de 52 semanas de €6.99. Los indicadores de rentabilidad (margen de beneficio del 10.13%, margen operativo del 10.91%, ROE del 14.96%) sugieren que el poder de ganancias está intacto. Creemos que la combinación de un crecimiento moderado de ingresos (3.50% interanual), un retorno de capital disciplinado (ratio de pago 44.87%) y una beta contenida (0.93) posiciona la acción como un compuesto defensivo. Es probable que el mercado recompense la entrega consistente de ganancias y la asignación de capital, especialmente si la gestión mantiene la generación de efectivo junto con la disciplina de apalancamiento (deuda €4.27B frente a efectivo €3.2B).

Los vientos de cola del sentimiento importan. El aumento del precio objetivo de JPMorgan y una calificación de Compra Fuerte de un medio de investigación señalan expectativas mejoradas, mientras que la postura constructiva de Aegon Asset Management sobre las acciones estadounidenses hacia 2026 apoya las perspectivas de ingresos por comisiones en la gestión de activos. Aunque los titulares de cuentas individuales no definen los fundamentos, la dirección del viaje es favorable: un apetito de riesgo más constructivo, precios de activos en alza y márgenes de crédito más estrechos suelen respaldar las carteras de inversión de aseguradoras y los flujos de gestión de activos. En este contexto, los múltiplos de valoración cerca de los niveles mínimos históricos para las financieras europeas pueden aumentar. Incluso una normalización modesta de múltiplos desde un rango de ganancias de 8–9x podría elevar los rendimientos totales cuando se combina con el rendimiento de dividendos actual, siempre que las tendencias operativas se mantengan estables y no haya sorpresas negativas en reclamaciones o ratios de capital.

Dos palancas operativas destacan: disciplina de costos y mezcla. Con un beneficio bruto de €6.05B sobre ingresos de €13.07B, la gestión tiene margen para optimizar gastos y afinar la mezcla de productos en protección y ahorro. Cualquier ganancia incremental de margen magnificaría las ganancias dado una base de ingresos estable. El ratio de pago del 44.87% deja espacio para mantener el dividendo en €0.38 o mejor a través de los ciclos, sujeto al capital regulatorio. Además, el precio/valor contable actual de 1.15 implica que el mercado está pagando una prima modesta sobre el valor contable por acción (€5.85), lo que aún puede ser consistente con retornos atractivos si el ROE se mantiene cerca del 15%. En conjunto, vemos la suscripción disciplinada, el crecimiento selectivo y los flujos de comisiones de bajo capital como los ingredientes para sostener un ROE de mediados de la adolescencia sin estirar el riesgo.

Los elementos clave a observar incluyen las trayectorias de tasas y los mercados de acciones. Las tasas más bajas podrían comprimir los rendimientos de reinversión, mientras que la volatilidad de los activos de riesgo puede afectar las ganancias de inversión y las comisiones de gestión de activos. Aun así, una beta de 0.93 indica una sensibilidad de mercado moderada, y la tendencia de 200 días (€6.14) ha inclinado hacia arriba, señalando una confianza acumulada. Monitorizaríamos la conversión de efectivo (OCF actualmente ligeramente negativo en €‑0.06B ttm frente a €2.42B de flujo de caja libre apalancado), ya que un flujo de caja operativo consistente reforzaría el caso para dividendos estables y recompras opcionales. Si Aegon continúa acumulando valor contable y mantiene márgenes, la valoración actual proporciona un punto de entrada razonable para inversores orientados a ingresos, con potencial de alza a través de una reevaluación modesta y acumulación de dividendos en un horizonte de tres años.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Un entorno macroeconómico estable y mercados de acciones firmes apoyan los rendimientos de inversión y los flujos de gestión de activos; la disciplina de suscripción eleva los márgenes. El dividendo se mantiene o aumenta modestamente desde el nivel actual de €0.38 mientras el capital sigue siendo fuerte. La valoración mejora desde un P/E futuro bajo de 8 y alrededor de 1.15x libro a medida que aumenta la confianza. |

| Base | Crecimiento constante y bajo en primas y comisiones con márgenes prácticamente sin cambios. Dividendo mantenido, ratio de pago cerca de los niveles actuales. El precio de la acción sigue el crecimiento del valor contable con un cambio limitado de múltiplos, ofreciendo rendimientos totales de un solo dígito medio principalmente por rendimiento. |

| Peor | Las tasas caen bruscamente o los activos de riesgo corrigen, presionando los ingresos por inversión y comisiones; la tendencia de reclamaciones empeora. La gestión prioriza el balance y mantiene el dividendo plano o más bajo. La valoración se degrada y el precio converge hacia el valor contable, afectando los rendimientos totales. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Trayectoria de las tasas de interés y diferenciales de crédito que impactan los ingresos por inversión y las tasas de descuento de reservas.

- Niveles del mercado de acciones que impulsan las comisiones de gestión de activos y las ganancias/pérdidas de inversión.

- Resultados de suscripción y experiencia en reclamaciones en relación con las suposiciones de precios y reservas.

- Asignación de capital (dividendos/recompras) frente al crecimiento orgánico y los requisitos de capital regulatorio.

- Eficiencia de costos y ejecución digital que afectan la durabilidad del margen operativo.

- Desarrollos regulatorios y macroeconómicos en los mercados principales de Europa/EE. UU.

Conclusión

Aegon ofrece un equilibrio entre riesgo y recompensa hacia octubre de 2028. El caso de inversión se basa en tres pilares: ingresos, valor y estabilidad operativa. Los ingresos están anclados por un rendimiento futuro del 5.62% sobre un ratio de pago del 44.87%. El valor se refleja en múltiplos no exigentes (8.29x P/E futuro; 1.15x libro), que proporcionan margen para una reevaluación modesta si la ejecución se mantiene. La estabilidad es evidente en la rentabilidad resiliente (margen de beneficio del 10.13%; margen operativo del 10.91%; ROE del 14.96%) y un balance manejable (efectivo €3.2B frente a deuda €4.27B). El sentimiento a corto plazo ha mejorado con un aumento del objetivo de JPMorgan y opiniones constructivas de Aegon Asset Management. Los riesgos permanecen, especialmente en torno a tasas y mercados, pero la beta de la acción de 0.93 y un promedio de 200 días en ascenso sugieren un perfil de riesgo medido. Para los inversores que buscan dividendos estables con potencial de alza a partir de un crecimiento incremental y una normalización de múltiplos, Aegon merece un lugar en la lista de seguimiento.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.