XPeng Inc. gaat het volgende driejarige traject in met een snelle groei van de omzet, een verbeterde productmix en een sterkere softwarestrategie, maar de winstgevendheid blijft de belangrijkste factor. De omzet over de afgelopen twaalf maanden staat op 60,29 miljard, met een kwartaalomzetgroei van 125,30% ten opzichte van het jaar ervoor, terwijl de marges nog steeds negatief zijn (winstmarge -7,10%; operationele marge -5,30%). Het aandeel is het afgelopen jaar sterk hersteld (52-weken verandering 151,14%), hoewel de volatiliteit hoog is (beta 2,50) en de recente handel onvoorspelbaar is geweest. De liquiditeit wordt ondersteund door 34,95 miljard in contanten tegenover 16,95 miljard aan totale schulden en een current ratio van 1,14. In de publiciteit staan de eerste hybride lancering, een belangrijke systeemupgrade, een versnelling van de leveringen naar 103.181 en een uitgebreid partnerschap met Volkswagen op het gebied van software — mogelijke katalysatoren als de uitvoering goed verloopt. Tegen een competitieve en beleidssensitieve achtergrond zal XPeng’s vermogen om de marges te verhogen waarschijnlijk de returns bepalen.

Belangrijke punten per september 2025

- Omzet: Omzet over de afgelopen 12 maanden bedraagt 60,29 miljard; brutowinst 9,63 miljard; kwartaalomzetgroei van 125,30% ten opzichte van het voorgaande jaar.

- Winst/Marges: Winstmarge -7,10%; operationele marge -5,30%; EBITDA -2,92 miljard; netto-inkomen -4,28 miljard; verwaterde winst per aandeel -0,63.

- Verkopen/Leveringen: Recente koppen melden dat de groei van leveringen versnelt naar 103.181 en dat de marges zich uitbreiden; de eerste hybride lancering en systeemupgrade kunnen het volume en de mix ten goede komen.

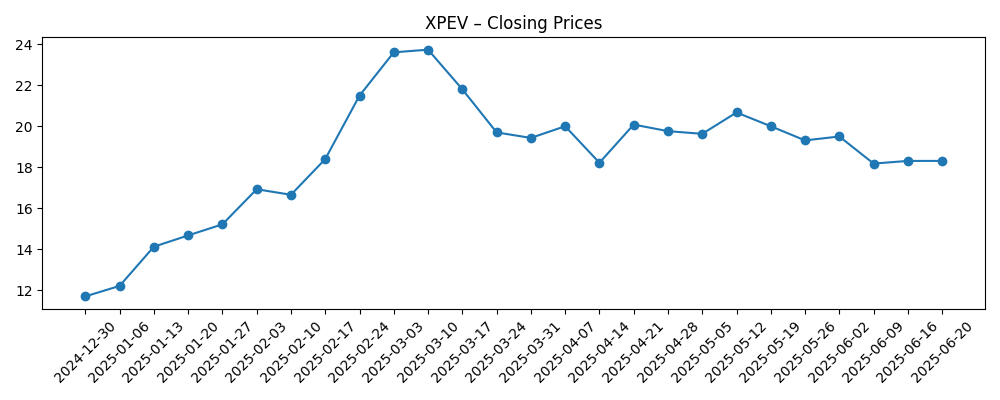

- Aandelenprijs: 52-weken bereik 8,06–27,16; 50-daags voortschrijdend gemiddelde 19,37; 200-daags voortschrijdend gemiddelde 17,86; laatste wekelijkse sluiting eind augustus 21,02.

- Liquiditeit: Totale kaspositie 34,95 miljard versus totale schuld 16,95 miljard; current ratio 1,14.

- Aandeelhouderschap/Handel: Uitstaande aandelen 777,03 miljoen; short interest 41,57 miljoen (short ratio 6,43; ~5,51% van de vrije float); gemiddelde 3-maands volume 7,62 miljoen (10-daags 14,27 miljoen).

- Analistenvisie: Koppen geven een stijgende omzetverwachting en sentiment weer gekoppeld aan de hybride uitrol en software-upgrades; formele consensus niet verstrekt.

- Marktkapitalisatie: Niet gespecificeerd in de verstrekte gegevens; liquiditeitsindicatoren en float (1,34 miljard) suggereren een actieve handelsdiepte.

- Strategische partnerschappen: Volkswagen heeft de samenwerking uitgebreid om software-upgrades over alle voertuiglijnen te versnellen.

Evolutie van de aandelenprijs – afgelopen 12 maanden

Opmerkelijke koppen

- XPeng (XPEV) Stijgt 20% door Enorme Verwachtingen voor Q3 Omzetgroei

- XPeng (XPEV) Breidt Rally uit nu de Eerste Hybride Voertuig Lancering de Verkoopvooruitzichten Verhoogt

- XPeng (XPEV) Stijgt 8% door Nieuwe Grote Systeemupgrade

- Tesla Concurrent XPeng Versnelt de Groei van Leveringen naar 103.181, Marges Breiden zich uit

- XPeng (XPEV) Daalt 6% nu China Lagere EV Leveringen Rapportage

- Volkswagen Breidt XPeng Partnerschap uit om Software-upgrades bij Alle Auto Types te Versnellen

Opinie

De investeringscase van XPeng voor de komende drie jaar hangt af van het omzetten van de huidige snelle groei naar duurzame, marge-verbeterende schaal. De cijfers stralen zowel belofte als druk uit: een omzet van 60,29 miljard met een kwartaalgroei van 125,30% ten opzichte van het voorgaande jaar, maar een winst marge van -7,10%. Koppen benadrukken de katalysatoren—hybride lancering, grote systeemupgrade en versnelling van leveringen naar 103.181—wat wijst op een competitiever aanbod en een verbeterde gebruikerservaring. De uitgebreide softwarepartnerschap met Volkswagen kan de ontwikkelingscycli versnellen en de merkcredibiliteit in geavanceerde rijhulpsystemen en cockpitsoftware versterken. Als XPeng deze product- en softwarebewegingen kan omzetten in hogere gemiddelde verkoopprijzen en betere absorptie van productie, zou de operationele hefboomwerking moeten verbeteren. De markt heeft momentum beloond (52-weken verandering 151,14%), maar duurzame prestaties zullen waarschijnlijk zichtbare vooruitgang richting break-even vereisen en bewijs dat software-inhoud marges kan ondersteunen.

Het aandelen gedrag benadrukt het risico–rendement. De prijs steeg van eencijferige waarden vorig najaar naar de lage 20's eind augustus 2025, met een 52-weken bereik van 8,06–27,16. Het 50-daagse voortschrijdend gemiddelde (19,37) ligt boven het 200-daagse (17,86), wat een constructieve tussenliggende trend weergeeft temidden van verhoogde volatiliteit (beta 2,50). Short interest van 41,57 miljoen aandelen en een short ratio van 6,43 kunnen schommelingen versterken, vooral rond leveringsupdates en software-releasecycli. In onze visie zullen investeerders uitkijken naar bevestiging dat de hybride uitrol XPeng's aanspreekbare markt verbreedt zonder zware kortingen opnieuw aan te wakkeren. De uitvoering van software functies—van navigatie tot assistent rijden—moet ook meetbare betrouwbaarheid en gebruikersacceptatie tonen om terugkerende omzetkansen te ondersteunen en de gevoeligheid van de sector voor hardwareprijzen te verminderen.

Financiële veerkracht is een relatief lichtpunt. Met 34,95 miljard aan kasmiddelen tegenover 16,95 miljard aan totale schulden en een current ratio van 1,14, heeft XPeng ruimte om productvernieuwingen en softwareontwikkeling te financieren. Deze buffer is belangrijk in een markt die nog steeds worstelt met competitieve prijzen, normalisatie van de toeleveringsketen, en ongelijkmatige vraag signalen. De brutowinst van het bedrijf van 9,63 miljard geeft aan dat schaal en mix in de goede richting bewegen, maar de EBITDA van -2,92 miljard en netto-inkomen van -4,28 miljard tonen aan dat de weg naar winstgevendheid nog niet af is. In de komende drie jaar ligt de prioriteit op het verkleinen van verliezen door middel van productie-efficiëntie, rijkere configuraties en software-enabled differentiatie. Elke aanwijzing dat het partnerschap met Volkswagen de time-to-market voor functies versnelt, zou een structureel voordeel kunnen zijn ten opzichte van concurrenten.

Externe variabelen blijven doorslaggevend. Het EV-beleid van China, de uitbouw van laadinfrastructuur en macro-economische omstandigheden kunnen snel veranderen, met invloed op zowel eenheidsvolumes als prijzen. Exportuitbreiding kan de omzet diversifiëren, maar voegt regelgevende en lokalisatiecomplexiteit toe. Ondertussen onthullen koppen de gevoeligheid voor maandelijkse en kwartaal leveringscijfers—zowel aan de bovenkant (rally's op groeiverwachtingen en upgrades) als aan de onderkant (verkoopgolven op zwakkere sector-data). Gegeven een gemiddeld 3-maands volume van 7,62 miljoen aandelen en een groter 10-daags gemiddelde van 14,27 miljoen, kan de tape snel bewegen op nieuws. Voor langetermijnhouders hangt de thesis af van consistente leveringsgroei, meetbare marge-vooruitgang, en een geloofwaardig pad voor softwaremonetisatie; voor handelaren zal momentum rond productcycli en risico van koppen waarschijnlijk blijven bepalen wanneer te kopen en verkopen.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2028)

| Scenario | Narratief |

|---|---|

| Beste | Hybride aanbod wint aan tractie naast de kern EV's; software functies rijpen snel onder het Volkswagen-partnerschap, wat rijkere configuraties ondersteunt. Productie-efficiëntie en schaal verbeteren de economische eenheden en verkleinen verliezen richting break-even. Merkimago verbetert op technologie en betrouwbaarheid, wat duurzame groei en gezondere prijsdiscipline ondersteunt. |

| Basis | Leveringen breiden gestaag uit, maar prijscompetitie blijft bestaan. Software-upgrades verbeteren de gebruikerservaring, maar monetisatie verloopt geleidelijk. Marges verbeteren bescheiden naarmate de schaal toeneemt, terwijl de liquiditeit voldoende blijft om ontwikkeling te financieren. Het aandeel volgt uitvoeringsmijlpalen en bredere sector sentiment, met aanhoudende volatiliteit. |

| Erger | Competitieve kortingen en ongelijkmatige vraag drukken op mix en benutting. Software-uitrol vertraagt of faalt om te differentiëren, terwijl externe beleids- of regelgevende verschuivingen de export of binnenlandse verkopen verstoren. Vooruitgang in marges stagneert en verliezen blijven langer bestaan dan verwacht, wat voor voorzichtige investeerderssentiment zorgt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering van hybride en nieuwe model lanceringen, inclusief leveringscadans en functiebetrouwbaarheid.

- Snelheid van software-upgrades en waargenomen kwaliteit; uitkomsten van de uitgebreide samenwerking met Volkswagen.

- Marges in relatie tot prijscompetitie, invoerkosten en productie-efficiëntie.

- Liquiditeit en financieringsflexibiliteit gezien kas, schuld en potentiële kapitaalbehoeften tijdens uitbreiding.

- Beleids- en regelgevende ontwikkelingen in China en belangrijke exportmarkten die vraag of prijzen beïnvloeden.

- Handelsdynamiek: short interest, volume pieken rond leveringen of upgrades, en algemene risicobereidheid.

Conclusie

De opstelling van XPeng voor de komende drie jaar is een balans tussen hoge groeimomentum en de noodzaak om schaal om te zetten in duurzame winstgevendheid. De omzetgroei van het bedrijf en de verbeterende brutowinst onderstrepen competitieve producten en toenemende vraag, terwijl een robuuste kaspositie strategische flexibiliteit biedt. Tegelijkertijd signaleren negatieve marges en voortdurende verliezen dat marge discipline, productie-efficiëntie, en software-uitvoering cruciaal blijven. Koppen wijzen op potentiële katalysatoren—de eerste hybride lancering, grote systeemupgrades, en een verbreed partnerschap met Volkswagen—die de differentiatie en prijsvermogen kunnen versterken indien op tijd en met kwaliteit geleverd. Het brede 52-weken bereik van de aandelenprijs en de verhoogde beta suggereren dat nieuwsflow grote bewegingen zal blijven aandrijven. Voor investeerders zal het essentieel zijn om leverings trends, marge vooruitgang, en software mijlpalen in de gaten te houden om te beoordelen of XPeng de huidige groei kan omzetten in duurzame waardecreatie tegen 2028.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.