XPeng Inc. se adentra en su próximo ciclo de tres años con una rápida expansión en sus ingresos, una mejora en la mezcla de productos y una historia de software más sólida, pero la rentabilidad sigue siendo el factor determinante. Los ingresos de los últimos doce meses ascienden a 60.29 mil millones, con un crecimiento de ingresos trimestrales del 125.30% en comparación con el año anterior, aunque los márgenes siguen siendo negativos (margen de utilidad -7.10%; margen operativo -5.30%). La acción ha tenido un repunte notable en el último año (cambio en 52 semanas del 151.14%), aunque la volatilidad es alta (beta 2.50) y las operaciones recientes han sido irregulares. La liquidez está respaldada por 34.95 mil millones en efectivo frente a 16.95 mil millones en deuda total y una relación corriente de 1.14. Los titulares destacan el primer lanzamiento de un híbrido, una importante actualización del sistema, una aceleración en las entregas a 103,181 y una asociación ampliada con Volkswagen en software—potenciales catalizadores si se ejecutan correctamente. En un contexto competitivo y sensible a las políticas, la capacidad de XPeng para mejorar sus márgenes probablemente definirá sus retornos.

Puntos clave a partir de septiembre de 2025

- Ingresos: Ingresos de los últimos 12 meses de 60.29 mil millones; beneficio bruto de 9.63 mil millones; crecimiento de ingresos trimestrales del 125.30% interanual.

- Beneficio/Márgenes: Margen de beneficio -7.10%; margen operativo -5.30%; EBITDA -2.92 mil millones; ingreso neto -4.28 mil millones; EPS diluido -0.63.

- Ventas/Entregas: Las noticias recientes indican que el crecimiento de las entregas se acelera a 103,181 y que los márgenes se están expandiendo; el lanzamiento del primer híbrido y la actualización del sistema podrían ayudar al volumen y a la mezcla.

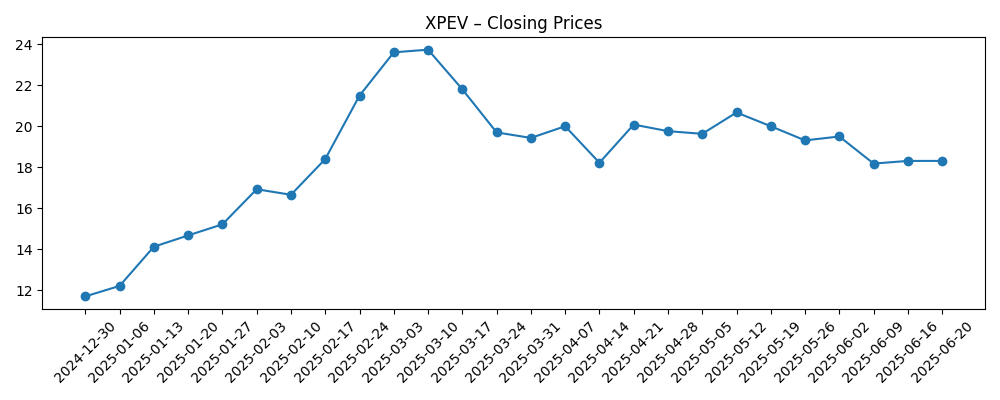

- Precio de las acciones: Rango de 52 semanas de 8.06 a 27.16; media móvil de 50 días de 19.37; media móvil de 200 días de 17.86; último cierre semanal a finales de agosto de 21.02.

- Liquidez: Efectivo total de 34.95 mil millones frente a deuda total de 16.95 mil millones; ratio actual 1.14.

- Propiedad/Comercio: Acciones en circulación 777.03 millones; interés corto 41.57 millones (ratio corto 6.43; ~5.51% del flotante); volumen promedio de 3 meses de 7.62 millones (10 días 14.27 millones).

- Punto de vista de analistas: Los titulares indican expectativas de ingresos en aumento y un sentimiento asociado al lanzamiento de híbridos y actualizaciones de software; no se proporciona un consenso formal aquí.

- Capitalización de mercado: No especificada en los datos proporcionados; los indicadores de liquidez y flotante (1.34 mil millones) sugieren una profundidad de comercio activa.

- Asociaciones estratégicas: Volkswagen amplió la asociación para acelerar las actualizaciones de software en todas las líneas de vehículos.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- XPeng (XPEV) Aumenta un 20% por Expectativas de Crecimiento de Ingresos en el T3

- XPeng (XPEV) Amplía la Racha Positiva Tras el Lanzamiento del Primer Vehículo Híbrido que Aumenta las Perspectivas de Ventas

- XPeng (XPEV) Se Dispara un 8% por una Nueva Actualización de Sistema Importante

- XPeng, Rival de Tesla, Acelera el Crecimiento de Entregas a 103,181; Se Expanden los Márgenes

- XPeng (XPEV) Baja un 6% Tras Informes de Menor Entrega de Vehículos Eléctricos en China

- Volkswagen Amplía la Asociación con XPeng para Acelerar las Actualizaciones de Software en Todos los Tipos de Vehículos

Opinión

El caso de inversión de XPeng en los próximos tres años depende de convertir el rápido crecimiento actual en una escala duradera y que aporte márgenes. Los números reflejan tanto promesas como presiones: ingresos de 60.29 mil millones con un crecimiento trimestral interanual del 125.30%, pero un margen de beneficio de -7.10%. Los titulares resaltan catalizadores—lanzamiento de híbridos, importante actualización de sistema y aceleración de entregas a 103,181—sugiriendo una gama más competitiva y una mejora en la experiencia del usuario. La asociación ampliada con Volkswagen podría acelerar los ciclos de desarrollo y fortalecer la credibilidad de la marca en asistencia avanzada al conductor y software de cabina. Si XPeng logra convertir estos movimientos de producto y software en precios de venta promedio más altos y una mejor absorción de fabricación, se debería mejorar el apalancamiento operativo. El mercado ha recompensado el impulso (cambio de 52 semanas del 151.14%), pero el rendimiento sostenido probablemente requerirá un progreso visible hacia el punto de equilibrio y evidencia de que el contenido de software puede sostener los márgenes.

El comportamiento de las acciones subraya el riesgo-recompensa. La acción del precio subió de cifras de un solo dígito el otoño pasado a los bajos 20 para finales de agosto de 2025, con un rango de 52 semanas de 8.06 a 27.16. La media móvil de 50 días (19.37) está por encima de la de 200 días (17.86), reflejando una tendencia intermedia constructiva en medio de una volatilidad elevada (beta 2.50). Un interés corto de 41.57 millones de acciones y un ratio corto de 6.43 pueden amplificar las fluctuaciones, especialmente alrededor de actualizaciones de entregas y ciclos de lanzamiento de software. A nuestro parecer, los inversores estarán atentos a la confirmación de que el aumento de híbridos amplía el mercado direccionable de XPeng sin reavivar importantes descuentos. La ejecución de las características del software—desde la navegación hasta la conducción asistida—también necesita demostrar fiabilidad medible y adopción por parte del usuario para apoyar oportunidades de ingresos recurrentes y reducir la sensibilidad de la industria a los precios del hardware.

La resiliencia financiera es una luz en medio de la tormenta. Con 34.95 mil millones en efectivo frente a 16.95 mil millones en deuda total y un ratio actual de 1.14, XPeng tiene margen para financiar renovaciones de productos y desarrollo de software. Ese colchón es importante en un mercado que aún lidia con precios competitivos, normalización de la cadena de suministro y señales de demanda desiguales. El beneficio bruto de la compañía de 9.63 mil millones indica que la escala y la mezcla están avanzando en la dirección correcta, pero un EBITDA de -2.92 mil millones y un ingreso neto de -4.28 mil millones muestran que el camino hacia la rentabilidad está incompleto. En los próximos tres años, la prioridad es reducir las pérdidas a través de la eficiencia de fabricación, configuraciones más ricas y diferenciación habilitada por software. Cualquier evidencia de que la asociación con Volkswagen acelera el tiempo de lanzamiento de características podría ser una ventaja estructural frente a los competidores.

Las variables externas siguen siendo decisivas. El entorno de políticas de vehículos eléctricos en China, la construcción de infraestructura de carga y las condiciones macroeconómicas pueden cambiar rápidamente, influyendo tanto en los volúmenes de unidades como en los precios. La expansión de exportaciones puede diversificar los ingresos, pero añade complejidad regulatoria y de localización. Mientras tanto, los titulares revelan sensibilidad a las entregas mensuales y trimestrales—tanto al alza (aumentos por expectativas de crecimiento y actualizaciones) como a la baja (ventajas por datos sectoriales más suaves). Dado un volumen promedio de 3 meses de 7.62 millones de acciones y un promedio de 10 días de 14.27 millones, el mercado puede moverse rápidamente con las noticias. Para los inversores a largo plazo, la tesis se basa en el crecimiento constante de entregas, el progreso tangible de márgenes y un camino creíble para la monetización del software; para los traders, el impulso en torno a los ciclos de productos y el riesgo de titulares probablemente seguirán definiendo las ventanas de entrada y salida.

¿Qué podría pasar en tres años? (horizonte septiembre de 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | La línea de híbridos gana impulso junto con los vehículos eléctricos de núcleo; las características del software maduran rápidamente bajo la asociación con Volkswagen, apoyando configuraciones más ricas. La eficiencia de fabricación y la escala mejoran la economía de unidades y reducen las pérdidas hacia el punto de equilibrio. La percepción de la marca mejora en tecnología y fiabilidad, apoyando un crecimiento sostenido y una disciplina de precios más saludable. |

| Base | Las entregas se expanden de manera constante, pero la competencia de precios persiste. Las actualizaciones de software mejoran la experiencia del usuario, aunque la monetización es gradual. Los márgenes mejoran modestamente a medida que la escala se consolida, mientras que la liquidez sigue siendo adecuada para financiar el desarrollo. La acción del stock sigue hitos de ejecución y el sentimiento sectorial más amplio, con una volatilidad que se mantiene elevada. |

| Peor | Descuentos competitivos y demanda desigual afectan la mezcla y la utilización. Las implementaciones de software se retrasan o no logran diferenciarse, mientras que cambios externos en políticas o regulaciones interrumpen las exportaciones o ventas internas. El progreso en márgenes se estanca y las pérdidas persisten más de lo esperado, lo que genera un sentimiento cauteloso entre los inversores. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Ejecución en los lanzamientos de híbridos y nuevos modelos, incluyendo el ritmo de entregas y la fiabilidad de las características.

- Ritmo de actualizaciones de software y calidad percibida; resultados de la colaboración ampliada con Volkswagen.

- Trayectoria de márgenes en relación con la competencia de precios, costos de insumos y eficiencia de fabricación.

- Liquidez y flexibilidad de financiación dada la cantidad de efectivo, deuda y necesidades de capital potenciales durante la expansión.

- Desarrollos en políticas y regulaciones en China y mercados clave de exportación que afectan la demanda o los precios.

- Dinámicas de comercio: interés corto, picos de volumen alrededor de entregas o actualizaciones, y apetito general por el riesgo.

Conclusión

La situación de XPeng para los próximos tres años es un equilibrio entre un impulso de alto crecimiento y la necesidad de traducir la escala en rentabilidad sostenible. La expansión de ingresos de la compañía y la mejora del beneficio bruto subrayan productos competitivos y una demanda creciente, mientras que una sólida posición de efectivo ofrece flexibilidad estratégica. Al mismo tiempo, los márgenes negativos y las pérdidas continuas indican que la disciplina de márgenes, la eficiencia de fabricación y la ejecución de software siguen siendo críticas. Los titulares apuntan a catalizadores potenciales—el primer lanzamiento de híbridos, importantes actualizaciones de sistema y una asociación ampliada con Volkswagen—que podrían mejorar la diferenciación y el poder de precios si se cumplen a tiempo y con calidad. El amplio rango de 52 semanas del precio de las acciones y el beta elevado sugieren que el flujo de noticias seguirá impulsando movimientos desproporcionados. Para los inversores, observar las tendencias de entrega, el progreso de márgenes y los hitos del software será esencial para evaluar si XPeng puede convertir el crecimiento actual en una creación de valor duradera para 2028.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar cualquier decisión financiera.