Wal‑Mart de México S.A.B. de C. (WMMVY) begint augustus 2025 met stevige fundamenten, maar een gemengd beeld. De omzet in de afgelopen 12 maanden bedraagt 991,14 miljard, met een operationele marge van 7,01% en een winstmarge van 5,21%, ondersteund door een rendement op eigen vermogen (ROE) van 25,14% en een rendement op activa (ROA) van 10,19%. De omzet groeide in het afgelopen kwartaal met 8,30% ten opzichte van een jaar geleden, terwijl de winstgroei met −10,30% daalde, wat wijst op druk van kosten en productmix. De aandelen sloten de afgelopen week op 30,33, wat een daling van 6,27% betekent over 52 weken, binnen een bandbreedte van 24,30–35,78; de beta is laag, op 0,22. Het bedrijf handhaaft zijn dividenddiscipline (verwachte opbrengst 1,91%, achteraf 4,23%; ~40% uitkeringsratio) tegenover een balans met een schuld- naar eigen vermogen verhouding van 36,21% en een current ratio van 0,94. Met een kaspositie van 32,44 miljard tegenover 78,78 miljard aan schulden en 68,07 miljard aan operationele kasstromen, zullen investeerders de uitvoering in de volgende winstupdate nauwlettend volgen.

Kernpunten per augustus 2025

- Omzet (ttm): 991,14 miljard; kwartaalomzetgroei (jaar op jaar): 8,30%.

- Winst/marges: Operationele marge 7,01%; winstmarge 5,21%; EBITDA 94,81 miljard.

- Rendementsprofiel: ROE 25,14%; ROA 10,19%.

- Verkoop/achterstand: Retailmodel zonder achterstand; kwartaalwinstgroei (jaar op jaar) -10,30%.

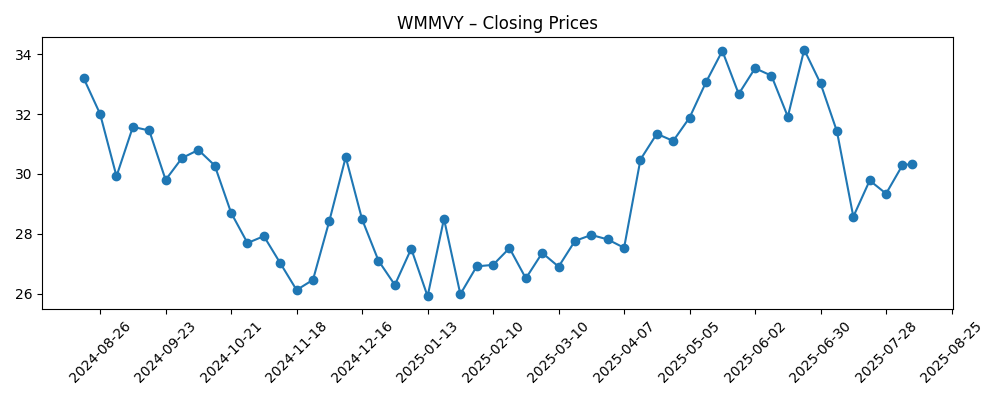

- Aandelenprijs: 30,33 (week eindigend op 8 augustus 2025); 52-weken verandering -6,27%; 52-weken bereik 24,30–35,78; 50-DMA 31,68; 200-DMA 29,28; beta 0,22.

- Dividenden: Vooruitzicht rendement 1,91% (percentage 0,58); trailing rendement 4,23%; uitkeringspercentage ~39,98%.

- Balans: Kas 32,44 miljard; schuld 78,78 miljard; schuld/eigen vermogen 36,21%; huidige ratio 0,94.

- Eigendom/liquiditeit: Uitstaande aandelen 1,74 miljard; 3-maands gemiddelde volume ~88,78k; 10-dagen ~96,11k.

- Analistenvisie: Beperkte publieke signalen; een recente preview heeft aankomende resultaten gemeld.

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De situatie op de korte termijn hangt af van de vraag of de aankomende resultaten het stevige omzetmomentum kunnen combineren met een zachtere winstgroei. De omzet is jaar op jaar met 8,30% gegroeid, maar de kwartaalwinstgroei van -10,30% waarschuwt dat kosteninflatie, mix of investeringsuitgaven de operationele hefboomwerking kunnen verwateren. Deze spanning was zichtbaar in de koers: na een rally in mei-juni die 34,15 bereikte (week van 23 juni), zakte het aandeel terug naar 30,33. Een schone publicatie die de marges rond de 7,01% operationele run-rate stabiliseert, zou het vertrouwen in de duurzaamheid van de winst in 2025-2026 waarschijnlijk herstellen. Aan de andere kant zou een nieuwe daling van de marge de aandelen in een bereik kunnen houden. Dividenddiscipline (vooruitzicht rendement 1,91%, uitkering rond 40%) en een lage beta van 0,22 bieden een dempende werking, maar vervangen niet het momentum van de winst in een markt die groei heeft beloond het afgelopen jaar, zoals blijkt uit de +18,63% stijging van de S&P 500 over 52 weken.

Op de middellange termijn denken we dat het groeimodel nog steeds houdbaar is. De schaal van het bedrijf in Mexico en Midden-Amerika, de everyday-low-price positionering en de verbeterende digitale mogelijkheden kunnen lage tot gemiddelde groei in verkeer en ticketgroei ondersteunen, zelfs zonder agressieve winkeluitbreiding. De penetratie van private labels en mixbeheer zijn hefboomfactoren om de brutowinst (238,89 miljard op basis van trailing) te verdedigen, terwijl investeringen in processen en automatisering kunnen helpen de operationele marge op het huidige niveau te houden. Met een operationele cashflow van 68,07 miljard lijkt WMMVY in staat om onderhoudskapitaal, winkelverbouwingen en omnichannel-initiatieven te financieren, terwijl het dividend wordt ondersteund. De sleutel is om de investering zo te doseren dat de kortetermijnwinst niet te lang achterblijft bij de omzetgroei. Als het management kan aantonen dat het kostenbeheersing en merchandising op orde heeft, kunnen investeerders beginnen met het onderbouwen van stabielere EPS-trajecten richting 2026-2027.

De balans en het kapitaalrendement vormen het risico-rendement. De netto schulden blijven beheersbaar ten opzichte van de kasgeneratie (32,44 miljard kas tegenover 78,78 miljard schuld; schuld/eigen vermogen 36,21%), hoewel de huidige ratio van 0,94 het belang van werkkapitaaldiscipline in een retailmodel met lage marges onderstreept. Het uitkeringspercentage van 39,98% lijkt verstandig, waardoor er flexibiliteit is om macro-schokken te doorstaan terwijl de uitkeringen worden voortgezet. Verstandige kapitaalallocatie—met prioriteit voor productiviteit, veerkracht in de toeleveringsketen en klantbeleving—zou het rendement op eigen vermogen kunnen verhogen, dat al robuust is met 25,14%. Echter, als de inflatie van lonen en energie weer oplaait of als de concurrentiedruk prijsinvesteringen afdwingt, moet het bedrijf mogelijk een afweging maken tussen marge bescherming en groei, wat de periode van negatieve winstgroei kan verlengen, zelfs als de omzet toeneemt.

Technisch gezien lijkt het aandeel gevangen tussen ondersteuningen en weerstanden die samenhangen met de voortschrijdende gemiddelden. Het 200-daags voortschrijdend gemiddelde op 29,28 heeft als anker gefungeerd, terwijl de 50-daags op 31,68 dichtbij ligt. Een beslissende doorbraak boven de laatste zou ruimte openen om de hoogtepunten van 2025 opnieuw te testen, terwijl een misser de aandelen terug zou kunnen duwen naar de onderkant van het 52-weken bereik van 24,30–35,78. Gezien het gemiddelde 3-maands volume van 88,78k ADR's en een lage beta zijn gewelddadige schommelingen minder waarschijnlijk zonder een grote verrassing. Over drie jaar verwachten we dat de fundamenten—verkeer, winkelmandgrootte en kostenbeheersing—de koers meer zullen sturen dan sentiment. Uitvoering die de kloof tussen omzet- en winstgroei verkleint, zou de katalysator moeten zijn voor stabiliteit in de multiples en een stevigere trend.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Operationele drijfveren | Omzet/winst trend | Dividendbeleid | Implicatie voor aandelenprijs |

|---|---|---|---|---|

| Beste | Consistente traffic-groei; private-label mix; efficiëntie in de toeleveringsketen; digitale opschaling | Omzetgroei overtreft kosten; marges stabiliseren of verbeteren; winstgroei herneemt | Uitkering blijft behouden met ruimte voor periodieke verhogingen | Herwaardering richting de bovenkant van het historische bereik; trend neigt omhoog |

| Basis | Stabiele consumentenvraag; gebalanceerde prijsstelling; gedisciplineerde operationele kosten | Omzet groeit gestaag; marges blijven breed stabiel rond de huidige niveaus; winstgroei gematigd | Uitkering behouden rond de huidige ratio; rendement ondersteund | In een bereik rond de langetermijngemiddelden met periodieke schommelingen |

| Erger | Kostendruk en valutakoppen; verhoogde concurrentie | Omzet vertraagt; marges krimpen; winst blijft onder druk | Uitkering ingekrompen; beperkte groei in uitkeringen | Test de ondergrens van het 52-weken bereik; risico op herwaardering |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Marge traject in verhouding tot omzetgroei, gezien de recente -10,30% winstgroei jaar op jaar tegenover 8,30% omzetgroei.

- Valuta- en inflatiedynamiek die de koopkracht, kosten en ADR-vertaling beïnvloeden.

- Concurrentiedruk en prijsstrategie over verschillende formaten en online kanalen.

- Discipline in kapitaalallocatie: het behouden van een ~39,98% uitkering terwijl operaties en groei gefinancierd worden.

- Efficiëntie in de toeleveringsketen en voorraadbeheer ter ondersteuning van de 7,01% operationele marge.

- Liquiditeit en sentiment verschuivingen rondom winstdatums en bedrijfsupdates.

Conclusie

De investeringscase voor WMMVY richting 2028 is afhankelijk van het combineren van gestage omzetgroei met een betere winstconversie. Het bedrijf vertoont sterke structurele voordelen en gezonde rendementen op kapitaal, met 25,14% ROE, een conservatief uitkeringskader en een operationele cashflow van 68,07 miljard om lopende initiatieven te financieren. Toch benadrukt de kloof tussen 8,30% omzetgroei en -10,30% winstgroei de belangrijkste discussie: kosten, mix en investeringen moeten op de juiste manier worden afgestemd om de marges te stabiliseren. Technisch en fundamenteel lijkt het aandeel klaar voor een bewijsfase: het 200-daags voortschrijdend gemiddelde (29,28) biedt een referentiepunt, en een katalysator—zoals een solide winstpublicatie—kan de koersrichting verschuiven naar de bovenkant van het 52-weken bereik. Voor lange termijn houders kunnen een lage beta en dividendondersteuning de volatiliteit dempen, maar blijvende uitvoering zal noodzakelijk zijn om de aandelen op een betekenisvolle manier te herwaarderen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.