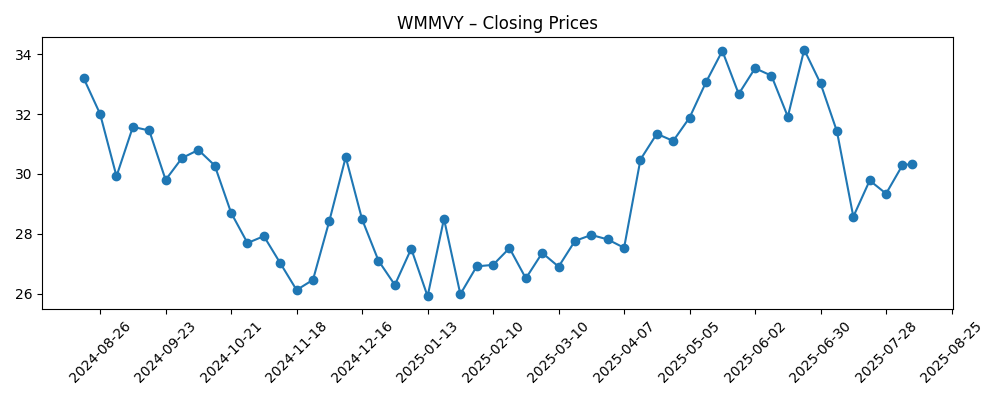

Wal‑Mart de México S.A.B. de C. (WMMVY) inicia agosto de 2025 con fundamentos sólidos, aunque presenta una mezcla de resultados. Los ingresos en los últimos 12 meses alcanzan los 991.14 mil millones, con un margen operativo del 7.01% y un margen de beneficio del 5.21%, respaldados por un retorno sobre el capital (ROE) del 25.14% y un retorno sobre activos (ROA) del 10.19%. La línea superior creció un 8.30% en comparación con el año pasado en el último trimestre, mientras que el crecimiento de las ganancias se redujo un −10.30%, reflejando presiones de costos y mezcla. Las acciones cerraron la semana pasada en 30.33, lo que representa una caída del 6.27% en 52 semanas, dentro de un rango de 24.30 a 35.78; el beta es bajo, de 0.22. La empresa mantiene una disciplina en el pago de dividendos (rendimiento futuro del 1.91%, rendimiento histórico del 4.23%; ~40% de distribución) frente a un balance con una relación deuda-capital del 36.21% y un ratio de liquidez de 0.94. Con un efectivo de 32.44 mil millones frente a una deuda de 78.78 mil millones y un flujo de caja operativo de 68.07 mil millones, los inversores estarán atentos a la ejecución en la próxima actualización de ganancias.

Puntos clave a partir de agosto de 2025

- Ingresos (ttm): 991.14B; Crecimiento de ingresos trimestrales (anual): 8.30%.

- Beneficios/Márgenes: Margen operativo 7.01%; Margen de beneficio 5.21%; EBITDA 94.81B.

- Perfil de retornos: ROE 25.14%; ROA 10.19%.

- Ventas/Cartera: Modelo minorista sin métrica de cartera; crecimiento de ganancias trimestrales (anual) −10.30%.

- Precio de la acción: 30.33 (semana que terminó el 8 de agosto de 2025); cambio en 52 semanas −6.27%; rango de 52 semanas 24.30–35.78; 50‑DMA 31.68; 200‑DMA 29.28; beta 0.22.

- Dividendo: Rendimiento esperado 1.91% (tasa 0.58); rendimiento acumulado 4.23%; ratio de pago ~39.98%.

- Balance: Efectivo 32.44B; Deuda 78.78B; Deuda/Equidad 36.21%; Ratio corriente 0.94.

- Propiedad/liquidez: Acciones en circulación 1.74B; Promedio de volumen de 3 meses ~88.78k; 10 días ~96.11k.

- Opinión de analistas: Señales públicas limitadas; un avance reciente indicó resultados próximos.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La configuración a corto plazo depende de si los resultados próximos pueden reconciliar un sólido impulso en la parte superior con un crecimiento de ganancias más débil. Los ingresos han crecido un 8.30% interanual, pero el crecimiento de ganancias trimestrales de −10.30% advierte que la inflación de costos, la mezcla o el gasto en inversión pueden estar diluyendo el apalancamiento operativo. Esa tensión se reflejó en el mercado: después de un repunte en mayo y junio que alcanzó 34.15 (semana del 23 de junio), la acción retrocedió a 30.33. Un informe claro que estabilice los márgenes alrededor del 7.01% del margen operativo probablemente restauraría la confianza en la durabilidad de las ganancias de 2025 a 2026. Por el contrario, otro descenso en los márgenes podría mantener las acciones en un rango limitado. La disciplina en el dividendo (rendimiento esperado de 1.91%, ratio de pago cerca del 40%) y un beta bajo de 0.22 ofrecen un amortiguador a la baja, pero no sustituyen el impulso de ganancias en un mercado que ha premiado el crecimiento durante el último año, como lo demuestra el avance del +18.63% del S&P 500 en 52 semanas.

A mediano plazo, creemos que el algoritmo de crecimiento sigue siendo viable. La escala de la empresa en México y Centroamérica, su posicionamiento de precios bajos todos los días y la mejora en las capacidades digitales pueden sostener aumentos de tráfico y tickets de entre un dígito bajo a medio, incluso sin una expansión agresiva de tiendas. La penetración de marca propia y la gestión de mezcla son palancas para defender el beneficio bruto (238.89B en términos acumulados), mientras que las inversiones en procesos y automatización pueden ayudar a mantener el margen operativo cerca de los niveles actuales. Con un flujo de efectivo operativo de 68.07B, WMMVY parece capaz de financiar el capex de mantenimiento, remodelaciones de tiendas e iniciativas omnicanal mientras apoya el dividendo. La clave es dosificar la inversión para que las ganancias a corto plazo no queden rezagadas respecto al crecimiento de ventas por mucho tiempo. Si la dirección puede mostrar un control de costos y merchandising constante, los inversores podrían empezar a respaldar trayectorias de EPS más estables hacia 2026-2027.

El balance y los retornos de capital enmarcan la relación riesgo-recompensa. La deuda neta sigue siendo manejable en relación con la generación de efectivo (32.44B en efectivo frente a 78.78B en deuda; Deuda/Equidad 36.21%), aunque el ratio corriente de 0.94 subraya la importancia de la disciplina en el capital de trabajo en un modelo minorista de bajo margen. El ratio de pago del 39.98% parece prudente, dejando flexibilidad para navegar por choques macroeconómicos mientras se continúan las distribuciones. Una asignación de capital sensata—priorizando la productividad, la resiliencia de la cadena de suministro y la experiencia del cliente—podría aumentar el retorno sobre el capital, que ya es robusto con un 25.14%. Sin embargo, si la inflación salarial y de energía se acelera nuevamente o si la intensidad competitiva obliga a invertir en precios, la empresa podría necesitar hacer un trade-off entre proteger los márgenes y crecer, extendiendo el período de crecimiento negativo de ganancias incluso cuando las ventas se expanden.

Técnicamente, la acción parece atrapada entre soportes y resistencias que se alinean con las medias móviles. La media móvil de 200 días en 29.28 ha actuado como un ancla, mientras que la de 50 días en 31.68 está cerca de la resistencia. Un quiebre decisivo impulsado por las ganancias por encima de esta última abriría espacio para reexaminar los máximos de 2025, mientras que un fallo podría empujar las acciones de vuelta hacia el extremo inferior del rango de 52 semanas de 24.30 a 35.78. Dado el volumen promedio de 3 meses de 88.78k ADRs y un beta bajo, las oscilaciones violentas son menos probables a menos que haya una gran sorpresa. A lo largo de tres años, esperamos que los fundamentos—tráfico, tamaño del ticket y disciplina de costos—impulsen la acción más que el sentimiento. Una ejecución que reduzca la brecha entre el crecimiento de ingresos y el crecimiento de ganancias debería ser el catalizador para la estabilidad de múltiplos y una tendencia más firme.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Factores operativos | Tendencia de ingresos/ganancias | Política de dividendos | Implicación del precio de la acción |

|---|---|---|---|---|

| Mejor | Aumentos consistentes en el tráfico; mezcla de marca propia; eficiencias en la cadena de suministro; escalado digital | El crecimiento de ventas supera los costos; márgenes se estabilizan o mejoran; crecimiento de ganancias se reanuda | Mantenimiento del pago con espacio para aumentos periódicos | Se revalúa hacia el extremo superior del rango histórico; tendencia sesgada al alza |

| Base | Demanda del consumidor estable; precios equilibrados; disciplina operativa | Las ventas crecen de manera constante; márgenes generalmente estables alrededor de los niveles actuales; crecimiento de ganancias moderado | Mantenimiento del pago cerca del ratio actual; rendimiento sostenido | Rango limitado alrededor de promedios a largo plazo con oscilaciones periódicas |

| Peor | Presiones de costos y vientos en contra por divisas; competencia intensificada | Las ventas se desaceleran; márgenes se comprimen; las ganancias permanecen bajo presión | Conservación del pago; crecimiento limitado en las distribuciones | Pone a prueba el límite inferior del rango de 52 semanas; riesgo de revaluación |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influirán en el precio de la acción

- Trayectoria de márgenes en relación con el crecimiento de ingresos, dado el reciente crecimiento de ganancias del −10.30% interanual frente al 8.30% de crecimiento de ventas.

- Dinámicas de divisas e inflación que afectan el poder adquisitivo, costos y traducción de ADR.

- Intensidad competitiva y estrategia de precios en todos los formatos y canales en línea.

- Disciplina en la asignación de capital: mantener un ratio de pago ~39.98% mientras se financian operaciones y crecimiento.

- Eficiencia de la cadena de suministro y gestión de inventarios que apoyan el margen operativo del 7.01%.

- Liquidez y cambios en el sentimiento alrededor de las fechas de ganancias y actualizaciones corporativas.

Conclusión

El caso de inversión de WMMVY hacia 2028 se basa en combinar un crecimiento de ventas constante con una mejor conversión de ganancias. La empresa exhibe fuertes ventajas estructurales y buenos retornos sobre el capital, con un ROE del 25.14%, un marco de pago conservador y un flujo de efectivo operativo de 68.07B para financiar iniciativas continuas. Sin embargo, la divergencia entre el crecimiento de ingresos del 8.30% y el crecimiento de ganancias del −10.30% destaca el principal debate: los costos, la mezcla y la inversión necesitan ser ajustados para estabilizar los márgenes. Técnica y fundamentalmente, la acción parece estar en una fase de prueba: la media móvil de 200 días (29.28) ofrece un punto de referencia, y un catalizador—como una sólida publicación de ganancias—podría cambiar la trayectoria hacia el extremo superior del rango de 52 semanas. Para los tenedores a largo plazo, un beta bajo y el apoyo en dividendos pueden amortiguar la volatilidad, pero se requerirá una ejecución sostenida para revalorizar las acciones de manera significativa.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.