Wilmar International (F34.SI) gaat de komende drie jaar in met waardegerichte metrics en een cyclische achtergrond. Het aandeel noteert rond de 2,88, binnen de 52-weken range van 2,87–3,47, en is in het afgelopen jaar met 6,17% gedaald, terwijl de S&P 500 met 15,22% is gestegen. Wat betreft de fundamenten heeft de groep een omzet van 69,34 miljard behaald (ttm), met een netto-inkomen van 1,19 miljard en een EBITDA van 3,51 miljard. Dit impliceert een netto marge van 1,71% en een EV/EBITDA van 6,79 bij een ondernemingswaarde van 38,74 miljard. De marktkapitalisatie bedraagt 17,98 miljard, met een trailing P/E van 11,88 en een forward P/E van 11,82. De kaspositie van 12,92 miljard compenseert een deel van de totale schuld van 29,38 miljard; de current ratio is 1,16. Voor yield-georiënteerde beleggers is er een forward dividend van 0,14 (4,86% rendement; ex-dividend op 19/08/2025). Met een beta van 0,23 en een insider eigendom van 70,08% biedt Wilmar defensieve kenmerken als de marges stabiliseren.

Kernpunten per augustus 2025

- Omzet: TTM 69,34 miljard; kwartaalomzetgroei (jaar-op-jaar) 6,30%; omzet per aandeel 11,08.

- Winst en marges: Nettomarge 1,71%; operationele marge 3,46%; bruto winst 5,37 miljard; EBITDA 3,51 miljard; kwartaalwinstgroei (jaar-op-jaar) 2,60%.

- Kasstroom en hefboom: Operationele kasstroom 1,38 miljard; vrije kasstroom na hefboom 649,89 miljoen; totale schulden 29,38 miljard; schuld/eigen vermogen 126,02%; kas 12,92 miljard; current ratio 1,16.

- Waarde: Marktkapitalisatie 17,98 miljard; ondernemingswaarde 38,74 miljard; EV/Omzet 0,44; EV/EBITDA 6,79; koers/winst 11,88; toekomstige koers/winst 11,82; PEG 1,39; prijs/omzet 0,20; prijs/boek 0,68.

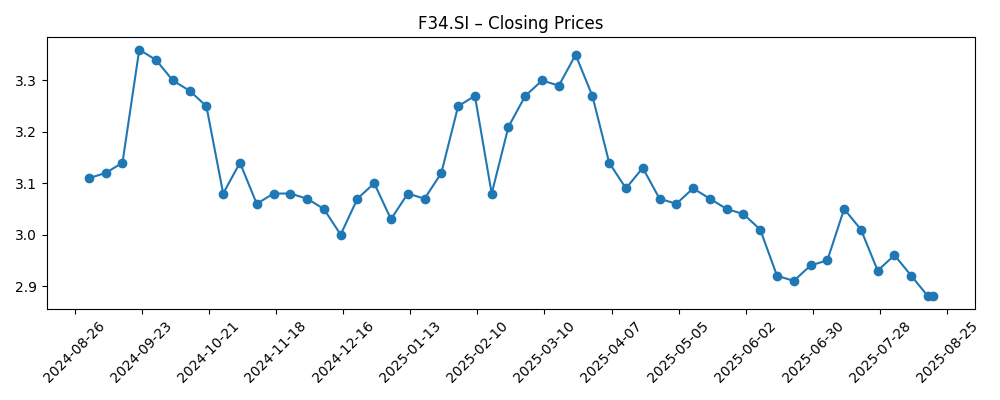

- Aandeelprijs en handel: Huidige prijs rond 2,88; 52-weekse range 2,87–3,47; 50-daags gemiddelde 2,9606; 200-daags gemiddelde 3,0865; 52-weekse verandering −6,17%; bèta 0,23.

- Eigendom en vrije aandelen: Uitstaande aandelen 6,24 miljard; vrije aandelen 1,78 miljard; insiders bezitten 70,08%; instellingen 6,74%.

- Dividenden: Voorgestelde jaarlijkse uitkering 0,14; verwachte rendement 4,86%; uitkeringsratio 64,81%; gemiddelde rendement over 5 jaar 4,16; ex-dividenddatum 19/08/2025.

- Liquiditeit: Gemiddeld volume (3 maanden) 6,54 miljoen; gemiddeld volume (10 dagen) 6,79 miljoen.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De investeringscase van Wilmar voor de komende drie jaar hangt af van het vermogen om dunne maar veerkrachtige verwerkingsmarges te behouden door verschillende cycli heen. Met een trailing koers/winstverhouding van 11,88, prijs/boek van 0,68 en prijs/omzet van 0,20 is de waardering relatief goedkoop gezien de omvang en integratie van de franchise. Toch blijven de winstmarges smal (1,71% nettomarge; 3,46% operationele marge), waardoor kleine schommelingen in de pers- en raffinagemarges een grote impact kunnen hebben op de winst. Het aandeel staat rond de 2,88, dichtbij de onderkant van de 2,87–3,47 range, en de 52-weekse verandering bedraagt −6,17% tegenover een stijging van 15,22% in de S&P 500. Een bèta van 0,23 en hoge insiderafstemming (70,08% in handen van insiders) dempen de volatiliteit, maar betekenen ook dat de vrije aandelen beperkt zijn. Als de kwartaalomzetgroei van 6,30% kan worden volgehouden terwijl de kosten onder controle blijven, lijkt een geleidelijke herstel van de marges plausibel.

De balansontwikkeling is net zo belangrijk. Totale schulden van 29,38 miljard tegenover 12,92 miljard in kas en een schuld/eigen vermogenratio van 126,02% benadrukken de noodzaak voor een stabiele operationele kasstroom. In de afgelopen twaalf maanden suggereerden een operationele kasstroom van 1,38 miljard en een vrije kasstroom na hefboom van 649,89 miljoen de capaciteit om verplichtingen na te komen, maar niet veel ruimte voor agressieve uitbreiding zonder het herinvesteren van kapitaal. Een ondernemingswaarde van 38,74 miljard en een EV/EBITDA van 6,79 wijzen erop dat bescheiden verbeteringen in EBITDA kunnen leiden tot merkbare aandelenwaarde als het afbouwen van schulden voortgang boekt. Een current ratio van 1,16 wijst op voldoende liquiditeit op korte termijn, hoewel schommelingen in het werkkapitaal die typisch zijn voor landbouwleveringsketens een beïnvloedende factor kunnen zijn. Over een periode van drie jaar zouden gedisciplineerde kapitaalinvesteringen, mixupgrades en selectieve desinvesteringen langzaam de balans kunnen doen verschuiven naar een lager hefboomeffect.

Inkomstenbeleggers zijn essentieel voor het verhaal van Wilmar. Het verwachte jaarlijkse dividend van 0,14 komt overeen met een rendement van 4,86%, met een uitkeringsratio van 64,81%. Dit is haalbaar als de winsten standhouden, zeker gezien de bèta van 0,23 en de lage waardering van het bedrijf. De recente ex-dividenddatum (19/08/2025) kan de technische handel op korte termijn dempen, maar een consistente dividendpolitiek kan de totale rendementen verankeren, zelfs als de aandelenprijs zijwaarts beweegt. De insiderbezit van 70,08% en het institutioneel gehouden 6,74% kunnen de druk op de koppen verminderen, hoewel ze ook de instroom van indexgedreven beleggingen kunnen beperken. Als het management de nadruk legt op het verhogen van de vrije kasstroom in plaats van op volume, is dividendstabiliteit haalbaar terwijl er ruimte blijft voor opportunistische schuldaflossing.

Technisch gezien is het aandeel onder langere trendmarkers gezakt, met een 50-daags voortschrijdend gemiddelde van 2,9606 en een 200-daags gemiddelde van 3,0865 die weerstandsniveaus aangeven. Recentelijke sluitingen nabij 2,88 en een 52-weekse range van 2,87–3,47 suggereren dat het neergang beperkt is door de waardering, maar er zijn katalysatoren nodig voor een herwaardering. Bij gebrek aan opmerkelijke bedrijfsspecifieke koppen kan de kwartaalrapportage waarschijnlijk het verhaal bepalen: beleggers zullen nauwlettend kijken naar omzetgroei, bruto- naar nettoconversie en discipline in de operationele marge (3,46% TTM). Een stabilisatie van de marges en bevestiging dat het werkkapitaal beheersbaar blijft, zouden de aandelen waarschijnlijk naar het midden van de voortschrijdende gemiddelden kunnen duwen; omgekeerd zou elke druk op de marges of hogere financieringskosten het aandeel binnen de range kunnen houden.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Operaties | Balans | Aandeelhoudersrendement / Waardering |

|---|---|---|---|

| Beste | Verwerkingsmarges blijven stabiel en efficiëntie-initiatieven verhogen de winstgevendheid; omzetmomentum blijft behouden met een rijkere mix. | Consistente vrije kasstroom ondersteunt geleidelijke netto-schuldaflossing en sterkere liquiditeitsbuffers. | Dividenden blijven gehandhaafd met ruimte voor geleidelijke groei; waarderingsmultiples breiden uit vanuit een waardegebied. |

| Basis | Marges blijven smal maar stabiel; omzet groeit bescheiden; kostenbeheersing compenseert de inputvolatiliteit. | Leverage blijft over het algemeen stabiel terwijl operationele kasstromen de kapitaalinvesteringen en werkkapitaalbehoeften financieren. | Dividenden blijven gehandhaafd; totaal rendement wordt geleid door rendement; waardering blijft binnen de range. |

| Slechtste | Compressie van de marges en kostendruk verlagen de winstgevendheid; omzet wordt volatieler. | Behoeften aan werkkapitaal stijgen en financieringskosten drukken op de liquiditeit; afbouw van schulden stagneert. | Dividend onder druk of verlaagd; waardering zakt verder en het aandeel blijft nabij de onderkant van zijn handelsrange hangen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Volatiliteit in verwerkingsmarges en grondstofinput/output spreads die direct invloed hebben op de winst.

- Schommelingen in werkkapitaal en toegang tot financiering die invloed hebben op de hefboom en liquiditeit.

- Regelgevende en handelsbeleidwijzigingen in belangrijke eindmarkten die de stromen en prijzen beïnvloeden.

- Uitvoering van kostenbeheersing en productmixupgrades ter ondersteuning van de stabiliteit van de operationele marge.

- Consistentie in het dividendbeleid en prioriteiten voor kapitaalallocatie, inclusief eventuele herinvestering van activa.

Conclusie

De opzet van Wilmar op korte termijn wordt gekenmerkt door waardegerichte multiples en een defensief profiel, maar het verhaal voor de middellange termijn rust op geleidelijke verbetering in plaats van dramatische transformatie. Met een trailing koers/winstverhouding van 11,88 en prijs/boek van 0,68 discount de markt bescheiden groei en dunne marges; het volhouden van kwartaalomzetmomentum (6,30% jaar-op-jaar) terwijl de operationele marge rond de huidige niveaus (3,46% TTM) blijft, zou voldoende kunnen zijn om geleidelijke herwaardering te ontgrendelen, vooral als de EV/EBITDA van 6,79 daalt door een constante afbouw van schulden. Kas van 12,92 miljard tegenover 29,38 miljard aan schulden en een current ratio van 1,16 vragen om een gedisciplineerde inzet van kapitaal, maar de operationele kasstroom van 1,38 miljard en de vrije kasstroom na hefboom van 649,89 miljoen suggereren capaciteit om verplichtingen na te komen. Het verwachte rendement van 4,86% (uitkering 64,81%) biedt draagkracht terwijl beleggers wachten op duidelijkere katalysatoren. Over een periode van drie jaar wijzen een stabiele margeomgeving en vooruitgang op de balans op een constructieve, zij het gematigde, weg; ongunstige druk op de marges zou de aandelen binnen de range houden.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.