Wilmar International (F34.SI) comienza los próximos tres años con métricas de estilo valor y un contexto cíclico. La acción se cotiza cerca de 2.88, en el rango de 52 semanas de 2.87 a 3.47, y ha bajado un 6.17% en el último año, mientras que el S&P 500 ha subido un 15.22%. En cuanto a los fundamentos, el grupo generó 69.34 mil millones en ingresos (ttm), 1.19 mil millones en ganancias netas y 3.51 mil millones en EBITDA, lo que implica un margen neto del 1.71% y un múltiplo EV/EBITDA de 6.79x sobre un valor empresarial de 38.74 mil millones. La capitalización de mercado se sitúa en 17.98 mil millones, con un P/E trailing de 11.88 y un P/E forward de 11.82. Un efectivo de 12.92 mil millones compensa parte de la deuda total de 29.38 mil millones; el ratio corriente es de 1.16. Los inversionistas enfocados en rendimiento notan un dividendo futuro de 0.14 (rendimiento del 4.86%; ex-dividendo el 19/08/2025). Con un beta de 0.23 y una propiedad de acciones por parte de los insiders del 70.08%, Wilmar presenta características defensivas si los márgenes se estabilizan.

Puntos clave a partir de agosto de 2025

- Ingresos: TTM 69.34B; crecimiento de ingresos trimestral (interanual) 6.30%; ingresos por acción 11.08.

- Beneficios y márgenes: Margen neto 1.71%; margen operativo 3.46%; beneficio bruto 5.37B; EBITDA 3.51B; crecimiento de ganancias trimestral (interanual) 2.60%.

- Flujo de caja y apalancamiento: Flujo de caja operativo 1.38B; flujo de caja libre apalancado 649.89M; deuda total 29.38B; deuda/capital 126.02%; efectivo 12.92B; ratio corriente 1.16.

- Valoración: Capitalización de mercado 17.98B; valor empresarial 38.74B; EV/Ingresos 0.44; EV/EBITDA 6.79; P/E 11.88; P/E a futuro 11.82; PEG 1.39; precio/ventas 0.20; precio/libro 0.68.

- Precio de la acción y negociación: Precio reciente cerca de 2.88; rango de 52 semanas 2.87-3.47; MA de 50 días 2.9606; MA de 200 días 3.0865; cambio en 52 semanas −6.17%; beta 0.23.

- Propiedad y flotación: Acciones en circulación 6.24B; flotación 1.78B; insiders poseen 70.08%; instituciones 6.74%.

- Dividendo: Tasa anual a futuro 0.14; rendimiento a futuro 4.86%; ratio de pago 64.81%; rendimiento promedio de 5 años 4.16; fecha ex-dividendo 19/08/2025.

- Liquidez: Volumen promedio (3m) 6.54M; volumen promedio (10d) 6.79M.

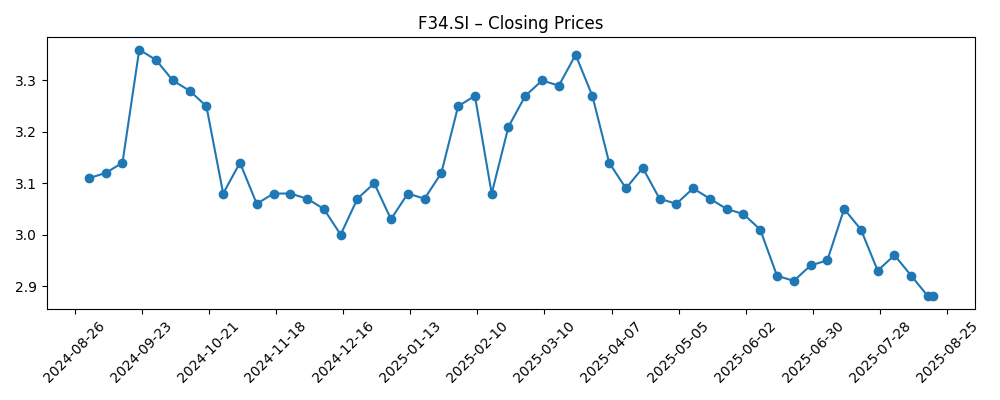

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

El caso de inversión de Wilmar en los próximos tres años dependerá de si se pueden mantener márgenes de procesamiento reducidos pero resilientes a lo largo de los ciclos. Con un P/E de 11.88, un precio/libro de 0.68 y un precio/ventas de 0.20, la valoración parece económica en relación al tamaño y la integración de la franquicia. Sin embargo, la rentabilidad sigue siendo estrecha (margen neto de 1.71%; margen operativo de 3.46%), por lo que pequeñas fluctuaciones en los márgenes de trituración y refinación pueden afectar las ganancias. La acción se encuentra cerca de 2.88, cerca del extremo inferior del rango de 2.87–3.47, y el cambio en 52 semanas es de −6.17% frente a un aumento del 15.22% en el S&P 500. Un beta de 0.23 y una alta alineación de insiders (70.08% en manos de insiders) moderan la volatilidad, pero también significan que la flotación es limitada. Si se puede mantener un crecimiento de ingresos trimestral del 6.30% mientras se controlan los costos, es plausible un camino hacia una recuperación gradual de los márgenes.

La trayectoria del balance es igual de importante. Una deuda total de 29.38B frente a 12.92B en efectivo y una ratio de deuda/capital de 126.02% subrayan la necesidad de un flujo de caja operativo constante. En los últimos doce meses, un flujo de caja operativo de 1.38B y un flujo de caja libre apalancado de 649.89M sugieren capacidad para cumplir con las obligaciones, pero no hay suficiente margen para una expansión agresiva sin reciclar capital. Un valor empresarial de 38.74B y un EV/EBITDA de 6.79 indican que mejoras modestas en el EBITDA pueden traducirse en un valor de capital notable si el desapalancamiento avanza. Un ratio corriente de 1.16 apunta a una liquidez adecuada a corto plazo, aunque las oscilaciones en el capital de trabajo, típicas de las cadenas de suministro agrícolas, pueden ser un factor determinante. A lo largo de un horizonte de tres años, un gasto de capital disciplinado, mejoras en la mezcla y desinversiones selectivas podrían inclinar lentamente la balanza hacia un menor apalancamiento.

Los inversores en ingresos son clave en la historia de Wilmar. El dividendo anual a futuro de 0.14 equivale a un rendimiento del 4.86%, con un ratio de pago del 64.81%. Eso es sostenible si las ganancias se mantienen, especialmente dado el beta de 0.23 y la baja valoración de la empresa. La reciente fecha ex-dividendo (19/08/2025) puede mantener las dinámicas de negociación a corto plazo contenidas, pero una política coherente puede anclar los retornos totales, incluso si el precio de la acción se mueve lateralmente. La propiedad de insiders del 70.08% y un 6.74% en manos institucionales pueden reducir la presión de titulares, aunque también pueden limitar la entrada de flujos impulsados por índices. Si la dirección prioriza la acumulación de flujo de caja libre sobre el volumen, la estabilidad del dividendo es alcanzable mientras se mantiene la flexibilidad para una reducción de deuda oportunista.

Técnicamente, la acción ha caído por debajo de los marcadores de tendencia más largos, con un promedio móvil de 50 días de 2.9606 y un promedio móvil de 200 días de 3.0865 que marcan niveles de resistencia. Los cierres recientes cerca de 2.88 y un rango de 52 semanas de 2.87–3.47 sugieren que la baja está limitada por la valoración, pero se necesitan catalizadores para una revalorización. En ausencia de titulares notables específicos de la empresa proporcionados aquí, es probable que los informes trimestrales impulsen la narrativa: los inversores observarán de cerca el crecimiento de ingresos, la conversión de bruto a neto y la disciplina del margen operativo (3.46% ttm). Una estabilización de márgenes y la confirmación de que el capital de trabajo sigue siendo manejable probablemente empujarían las acciones hacia el rango medio de los promedios móviles; por el contrario, cualquier compresión en los márgenes o un aumento en los costos de financiamiento podrían mantener la acción dentro de un rango.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Operaciones | Balance | Retornos para accionistas / Valoración |

|---|---|---|---|

| Mejor | Los márgenes de procesamiento se mantienen y las iniciativas de eficiencia elevan la rentabilidad; el impulso de ingresos se mantiene con una mezcla más rica. | Un flujo de caja libre consistente apoya una reducción gradual de la deuda neta y fortalece los colchones de liquidez. | Dividendo mantenido con margen para un crecimiento incremental; los múltiplos de valoración se expanden desde territorio de valor. |

| Base | Los márgenes se mantienen estrechos pero estables; los ingresos crecen modestamente; el control de costos compensa la volatilidad de insumos. | El apalancamiento se mantiene en general estable ya que los flujos de caja operativo financian el gasto de capital y las necesidades de capital de trabajo. | Dividendo mantenido; el retorno total liderado por el rendimiento; la valoración se mantiene en un rango. |

| Peor | La compresión de márgenes y las presiones de costos reducen la rentabilidad; los ingresos se vuelven más volátiles. | Las necesidades de capital de trabajo aumentan y los costos de financiamiento pesan sobre la liquidez; el desapalancamiento se estanca. | Dividendo en revisión o recortado; la valoración se desliza a la baja y la acción permanece cerca del extremo inferior de su rango de negociación. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Volatilidad en los márgenes de procesamiento y en los márgenes de insumos/salidas que afectan directamente las ganancias.

- Oscilaciones en el capital de trabajo y acceso a financiamiento que influyen en el apalancamiento y la liquidez.

- Cambios regulatorios y de políticas comerciales en los principales mercados finales que impactan flujos y precios.

- Ejecutar disciplina en costos y mejoras en la mezcla de productos para apoyar la estabilidad del margen operativo.

- Consistencia en la política de dividendos y prioridades de asignación de capital, incluyendo cualquier reciclaje de activos.

Conclusión

La configuración a corto plazo de Wilmar está definida por múltiplos inclinados hacia el valor y un perfil defensivo, pero la historia de capital a medio plazo se basa en mejoras incrementales más que en transformaciones dramáticas. Con un P/E de 11.88 y un precio/libro de 0.68, el mercado descuenta un crecimiento modesto y márgenes ajustados; mantener el impulso de ingresos trimestrales (6.30% interanual) mientras se conserva el margen operativo en niveles actuales (3.46% ttm) podría ser suficiente para desbloquear una revalorización gradual, especialmente si el EV/EBITDA se comprime desde 6.79 a través de un desapalancamiento constante. El efectivo de 12.92B frente a 29.38B en deuda y un ratio corriente de 1.16 exigen un despliegue de capital disciplinado, aunque un flujo de caja operativo de 1.38B y un flujo de caja libre apalancado de 649.89M sugieren capacidad para cumplir con las obligaciones. El rendimiento a futuro del 4.86% (pago del 64.81%) proporciona rendimiento mientras los inversores esperan catalizadores más claros. En un horizonte de tres años, un entorno de márgenes estables y un progreso en el balance indican un camino constructivo, aunque medido; movimientos adversos en los márgenes mantendrían las acciones dentro de un rango.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.