Wilmar International (F34.SI) begint de komende drie jaar met een gemengde situatie: constante omzetgroei, dunne marges en een aantrekkelijke waardering. In de afgelopen zes maanden is de aandelenprijs naar de onderkant van zijn 52-weeks bereik gezakt, ondanks dat de omzet jaar op jaar is gegroeid en de kasstroom positief bleef. De schuldenlast is hoog maar beheersbaar, het dividendrendement is aantrekkelijk, en de eigendomsstructuur is geconcentreerd, wat de volatiliteit kan temperen maar ook de nabijgelegen katalysatoren kan dempen. Met een breed aanbod in eetbare oliën, agrarische verwerking en consumentenproducten, blijft Wilmar gevoelig voor grondstofcycli en beleidsveranderingen, maar het geïntegreerde model biedt veerkracht. Deze notitie schetst de belangrijkste cijfers van vandaag en schetst de beste, basis- en slechtste scenario's tot september 2028, waarbij de variabelen worden belicht die het meest waarschijnlijk de aandelenkoers zullen beïnvloeden.

Kernpunten per september 2025

- Omzet – TTM omzet 69,34 miljard; kwartaalomzetgroei (jaar op jaar) 6,30%; omzet per aandeel 11,08.

- Winst/Marges – Winstmarge 1,71%; operationele marge 3,46%; EBITDA 3,51 miljard; EV/EBITDA 6,83.

- Verkoop/Orderportefeuille – Prijs/Verkoop 0,20; orderportefeuille niet bekendgemaakt.

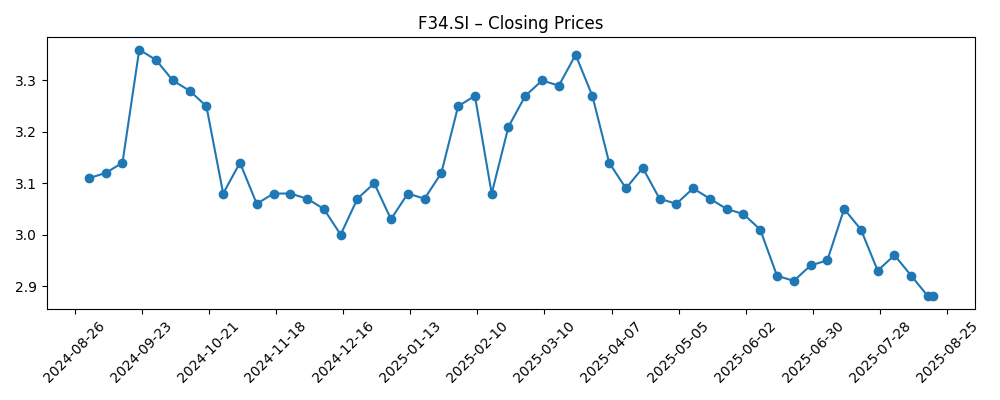

- Aandelenprijs – Laatste wekelijkse sluiting rond 2,90 (week van 2025-09-14); 52-weekse range 2,87–3,47; 52-weekse verandering −7,94%; 50-dagen MA 2,9534 vs 200-dagen 3,0673; beta 0,25.

- Analistenvisie – Forward P/E 10,31; trailing P/E 12,01; PEG (verwacht over 5 jaar) 1,21.

- Marktkapitalisatie – 18,10 miljard; ondernemingswaarde 38,79 miljard.

- Balans – Kas 12,92 miljard; schulden 29,38 miljard; schuld/eigen vermogen 126,02%; current ratio 1,16.

- Kashoeveelheden – Operationele kasstroom 1,38 miljard; geliberaliseerde vrije kasstroom 649,89 miljoen.

- Dividenden/Eigenaarstructuur – Forward dividendrendement 4,83% (ex-datum 2025-08-19); uitkeringsratio 64,81%; insiders 70,08%; float 1,78 miljard; gemiddelde 3-maandsvolume 6,39 miljoen.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De waardering en het inkomen vormen de basis voor de kortetermijnbeleggingscase van Wilmar. Het aandeel wordt verhandeld tegen 0,69 keer de boekwaarde en 0,20 keer de omzet, met een forward P/E van 10,31 tegenover een trailing P/E van 12,01, wat wijst op verwachtingen voor een bescheiden verbetering van de winst. De PEG van 1,21 suggereert dat de groeiverwachtingen niet agressief zijn, en het forward dividendrendement van 4,83% (uitkeringsratio 64,81%) biedt rendement terwijl investeerders wachten op katalysatoren. De prijsactie is versoepeld naar het 52-weekse dieptepunt (range 2,87–3,47) en blijft achter bij bredere indices over 12 maanden (−7,94%), maar een lage beta van 0,25 ondersteunt de demping van de neerwaartse beweging. Met insiders die 70,08% bezitten en een float van 1,78 miljard aandelen, kunnen de aanboddynamieken scherpe bewegingen in beide richtingen onderdrukken. Al met al pleiten de waarderingskloof en het inkomensprofiel voor geduld; voortgezet vooruitgang op marges en kasgeneratie zou de meest geloofwaardige drijfveren van een herwaardering in de komende 12-18 maanden zijn.

Marges blijven de bepalende factor. De TTM winst marge van Wilmar van 1,71% en de operationele marge van 3,46% weerspiegelen de inherent lage marge-natuur van agrarische verwerking en de timingseffecten van prijsbewegingen van grondstoffen. Toch kan de schaal en integratie die 69,34 miljard aan TTM-omzet en 3,51 miljard aan EBITDA opleveren, de volatiliteit dempen en operationele hefboomwerking creëren als de crush spreads en downstreammix verbeteren. Bij 6,83x EV/EBITDA rekent de markt de uitvoeringsrisico's mee, maar laat ze ruimte voor upside als de winstkwaliteit verbetert. Kwartaalomzetgroei van 6,30% en winstgroei van 2,60% (jaar op jaar) wijzen op incrementele vooruitgang, hoewel ongelijkmatig. Een consistente verschuiving naar merkproducten en ingrediënten van hogere waarde zou de gemengde marges kunnen verhogen, terwijl strikte discipline op voorraad en hedging de amplitude van cyclusgedreven winstschommelingen kan verminderen die historisch de waarderingsmultiples hebben beperkt.

De balans en kasdiscipline zullen de kapitaalrendementen vormgeven. Bruto schulden van 29,38 miljard tegen 12,92 miljard kas resulteren in een hoge hefboom (schuld/eigen vermogen 126,02%), maar een current ratio van 1,16 en een positieve operationele kasstroom van 1,38 miljard tonen liquiditeitsdekking aan. Geliberaliseerde vrije kasstroom van 649,89 miljoen ondersteunt het dividend vandaag; het handhaven ervan hangt af van de efficiëntie van het werkkapitaal en de kapitaalinvesteringen door de cyclus heen. Herfinancieringskosten, toegang tot financiering en de frequentie van portfoliomanagement zijn cruciale variabelen voor een bedrijf met een ondernemingswaarde van 38,79 miljard. De eigendomsstructuur (70,08% insider) en het gemiddelde 3-maandsvolume van 6,39 miljoen wijzen op ordelijke handelsomstandigheden, maar minder gebeurtenissen gedreven stijgingen. Als het management de veerkracht van de balans en incrementele ROE-winst (5,66% ttm) prioriteit geeft, kunnen investeerders trage groei tolereren in ruil voor stabiele uitkeringen en geleidelijke expansie van de multiplen vanaf de huidige depressieve prijs-boekwaarden.

Technische gegevens weerspiegelen de fundamenten: het 50-dagen voortschrijdend gemiddelde (2,9534) ligt onder het 200-dagen gemiddelde (3,0673), wat consistent is met een voorzichtige trend, terwijl recente wekelijkse sluitingen rond 2,90 zweefden. Om dit patroon te doorbreken, heeft Wilmar waarschijnlijk een reeks schonere kwartalen nodig met verbeterende operationele metrics en kasconversie, in plaats van eenmalige winsten. Macro-economische factoren helpen of schaden aan de marge: lagere invoerkosten en veerkrachtige vraag ondersteunen stabiliserende spreads; regelgevende veranderingen of handelsfricties kunnen het tegenovergestelde doen. Met een beta van 0,25 kan het aandeel achterblijven in sterke risicovolle markten, maar kan het kapitaal behouden in dalingen, waardoor het rendement waardevoller wordt. Over een periode van drie jaar kan een basisscenario van gestage groei en herstel van de balans de aandelen dichter bij boekwaardemultiples voor volwassen agrarische verwerkers brengen; een best-case vereist zichtbare margeverbetering en snellere winstgroei.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Scenario | Overzicht |

|---|---|

| Beste | Uitvoering van mixverbetering en operationele discipline verhoogt marges en kasconversie. Omzetgroei blijft stabiel, de winstkwaliteit verbetert en de hefboom neemt af door ingehouden kasstroom. De waardering sluit een deel van de kloof met peers als investeerders stabiliteit en inkomen belonen. |

| Basis | De omzet groeit bescheiden met periodieke volatiliteit. Marges oscilleren binnen recente ranges maar stabiliseren geleidelijk. Dividend blijft duurzaam met een doordachte kapitaalinvestering. Aandelen volgen de fundamenten en worden verhandeld rond de langetermijngemiddelden zonder grote schokken. |

| Slechtste | Schommelingen in grondstofprijzen en beleidsproblemen drukken de spreads en belasten het werkkapitaal. De kasgeneratie verzwakt, wat leidt tot striktere kapitaalrendementen en langzamere afbouw van schulden. De waardering blijft gematigd terwijl investeerders een hogere risicopremie eisen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Volatiliteit in de prijzen van zachte grondstoffen en crush-spreads die marges en voorraadwaardering beïnvloeden.

- Vraagtrends en beleidsveranderingen in de kernmarkten, inclusief regelgevende veranderingen die de handelsstromen beïnvloeden.

- Beheer van de balans: herfinancieringskosten, hefboomtraject en efficiëntie van werkkapitaal.

- Productmix en uitvoering in segmenten met hogere marges in downstream/consumenten.

- Kapitaalallocatie: duurzaamheid van dividenden versus herinvestering, en eventuele portfoliomanagement of M&A.

Conclusie

De driejarige opzet van Wilmar wordt gekenmerkt door een duidelijke afweging: betrouwbare schaal en inkomen versus cyclische marges en hefboomwerking. De breedte van het bedrijf ondersteunt gestage omzetgroei (6,30% jaar op jaar in het meest recente kwartaal) en EBITDA-generatie, maar de lage hoofdmarges (1,71% winst; 3,46% operationeel) houden de waardering vast totdat de uitvoering aantoonbaar verbetert. De huidige multiples – met name 0,69 keer boek, 0,20 keer omzet en 6,83 keer EV/EBITDA – impliceren dat de markt voorzichtig is, maar openstaat voor herwaardering als de kasconversie consistenter wordt en de hefboom van hoge niveaus daalt. Het dividendrendement van 4,83% biedt rendement, waarbij de duurzaamheid afhankelijk is van de discipline in het werkkapitaal en het tempo van investeringen. Met een lage beta en geconcentreerd eigendom kan het aandeel langzaam bewegen, maar dat kan in het voordeel van investeerders werken als de fundamenten verbeteren. In een basisscenario levert gemeten verbetering geleidelijke expansie van de multiples op; in een best-case kan zichtbare margeverbetering meer betekenisvolle upside ontsluiten tegen de horizon van september 2028.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.