Wilmar International (F34.SI) inicia los próximos tres años con un panorama mixto: un crecimiento constante en la facturación, márgenes ajustados y una valoración atractiva. En los últimos seis meses, el precio de sus acciones se ha acercado a la parte baja de su rango de 52 semanas, a pesar de que los ingresos han crecido año tras año y la generación de efectivo se ha mantenido positiva. El nivel de endeudamiento es elevado, pero manejable; el rendimiento por dividendo es interesante y la propiedad de las acciones está muy concentrada, lo que puede reducir la volatilidad, pero también limitar los catalizadores a corto plazo. Con una amplia presencia en aceites comestibles, procesamiento agrícola y productos de consumo, Wilmar sigue siendo sensible a los ciclos de las materias primas y a los cambios de políticas, aunque su modelo integrado le brinda resiliencia. Esta nota detalla las métricas clave hasta la fecha y traza los posibles escenarios optimista, base y pesimista hasta septiembre de 2028, destacando las variables más propensas a influir en el valor de la acción.

Puntos clave a septiembre de 2025

- Ingresos – Ingresos TTM de 69.34B; crecimiento de ingresos trimestrales (anual) del 6.30%; ingresos por acción 11.08.

- Beneficio/Márgenes – Margen de beneficio del 1.71%; margen operativo del 3.46%; EBITDA 3.51B; EV/EBITDA 6.83.

- Ventas/Cartera – Precio/Ventas 0.20; cartera no revelada.

- Precio de la acción – Cierre semanal más reciente cercano a 2.90 (semana del 2025‑09‑14); rango de 52 semanas 2.87–3.47; cambio en 52 semanas −7.94%; media móvil de 50 días 2.9534 frente a 200 días 3.0673; beta 0.25.

- Opinión de analistas – P/E futuro 10.31; P/E histórico 12.01; PEG (esperado a 5 años) 1.21.

- Capitalización de mercado – 18.10B; valor empresarial 38.79B.

- Balance – Efectivo 12.92B; deuda 29.38B; deuda/capital 126.02%; ratio corriente 1.16.

- Flujos de efectivo – Flujo de efectivo operativo 1.38B; flujo de efectivo libre apalancado 649.89M.

- Dividendo/Propiedad – Rendimiento de dividendo futuro 4.83% (fecha ex 2025‑08‑19); ratio de pago 64.81%; accionistas internos 70.08%; flotación 1.78B; volumen promedio de 3 meses 6.39M.

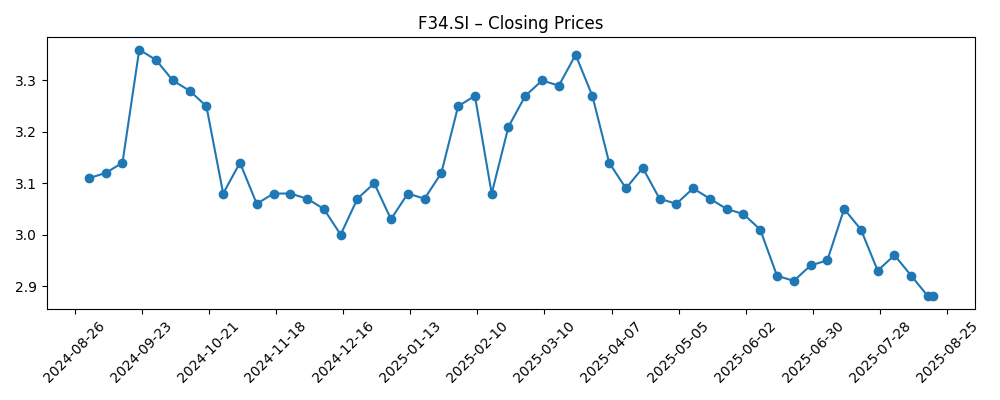

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La valoración y los ingresos definen el caso de inversión a corto plazo de Wilmar. La acción se negocia a 0.69 veces su valor contable y 0.20 veces sus ventas, con un P/E futuro de 10.31 frente a un P/E histórico de 12.01, lo que indica expectativas de una mejora moderada en las ganancias. El PEG de 1.21 sugiere que las expectativas de crecimiento no son agresivas, y el rendimiento de dividendo futuro del 4.83% (ratio de pago del 64.81%) añade valor mientras los inversores esperan catalizadores. La acción ha suavizado su tendencia hacia el mínimo de 52 semanas (rango 2.87–3.47) y ha quedado rezagada frente a índices más amplios en los últimos 12 meses (−7.94%), pero un beta bajo de 0.25 apoya la contención de caídas. Con los accionistas internos controlando el 70.08% y una flotación de 1.78B de acciones, la dinámica de la oferta puede suprimir movimientos bruscos en ambas direcciones. En general, la brecha de valoración y el perfil de ingresos abogan por la paciencia; un progreso sostenido en márgenes y generación de efectivo sería el motor más creíble para un cambio de valoración en los próximos 12–18 meses.

Los márgenes siguen siendo el factor decisivo. El margen de beneficio TTM de Wilmar del 1.71% y el margen operativo del 3.46% reflejan la naturaleza inherentemente de bajo margen del procesamiento agrícola y los efectos temporales de los movimientos de precios de las materias primas. Sin embargo, la escala y la integración que producen 69.34B de ingresos TTM y 3.51B de EBITDA pueden amortiguar la volatilidad y crear apalancamiento operativo si mejoran los márgenes de trituración y la mezcla de productos finales. Con un EV/EBITDA de 6.83, el mercado incorpora riesgos de ejecución pero deja espacio para el alza si la calidad de las ganancias se fortalece. El crecimiento de ingresos trimestrales del 6.30% y el crecimiento de ganancias del 2.60% (anual) apuntan a un progreso incremental, aunque desigual. Una inclinación consistente hacia productos de consumo de marca y ingredientes de mayor valor podría elevar los márgenes combinados, mientras que una disciplina rigurosa en la gestión de inventarios y coberturas puede reducir la amplitud de las oscilaciones de ganancias impulsadas por ciclos que históricamente han limitado los múltiplos de valoración.

La disciplina en el balance y el efectivo modelará los retornos de capital. Una deuda bruta de 29.38B contra 12.92B en efectivo genera un apalancamiento elevado (deuda/capital 126.02%), pero un ratio corriente de 1.16 y un flujo de efectivo operativo positivo de 1.38B demuestran cobertura de liquidez. El flujo de efectivo libre apalancado de 649.89M apoya el dividendo actual; su sostenibilidad depende de la eficiencia del capital de trabajo y del ritmo de las inversiones a lo largo del ciclo. Los costos de refinanciamiento, el acceso a financiamiento y la cadencia de la optimización de la cartera son variables críticas para una empresa con un valor empresarial de 38.79B. La estructura de propiedad (70.08% de accionistas internos) y un volumen promedio de 3 meses de 6.39M implican condiciones de negociación ordenadas, pero menos picos impulsados por eventos. Si la dirección prioriza la resiliencia del balance y las ganancias incrementales del ROE (5.66% ttm), los inversores podrían tolerar un crecimiento lento a cambio de distribuciones estables y una gradual expansión de múltiplos desde los niveles deprimidos actuales en relación al valor contable.

Los aspectos técnicos reflejan los fundamentales: la media móvil de 50 días (2.9534) se sitúa por debajo de la de 200 días (3.0673), consistente con una tendencia cautelosa, mientras que los cierres semanales recientes rondaron los 2.90. Para revertir ese patrón, Wilmar probablemente necesitará una secuencia de trimestres más limpios con métricas operativas y conversión de efectivo mejorando, en lugar de ganancias puntuales. Lo macro ayuda o perjudica en el margen: costos de insumos más bajos y una demanda resiliente respaldan la estabilización de márgenes; cambios regulatorios o fricciones comerciales podrían hacer lo contrario. Con un beta de 0.25, la acción puede rezagarse en mercados de alto riesgo pero puede preservar capital en caídas, haciendo que el carry sea más valioso. En un horizonte de tres años, un escenario base de crecimiento constante y reparación del balance podría acercar las acciones a múltiplos de valor contable típicos para procesadores agrícolas maduros; un mejor escenario requeriría un aumento visible de márgenes y un crecimiento más rápido de las ganancias.

¿Qué podría pasar en tres años? (horizonte septiembre 2028)

| Escenario | Resumen |

|---|---|

| Mejor | La ejecución en la mejora de la mezcla y la disciplina operativa elevan los márgenes y la conversión de efectivo. El crecimiento de ingresos se mantiene constante, la calidad de las ganancias mejora y el apalancamiento tiende a disminuir gracias al flujo de efectivo retenido. La valoración cierra parte de la brecha con respecto a sus pares a medida que los inversores recompensan la estabilidad y los ingresos. |

| Base | La línea superior crece modestamente con volatilidad periódica. Los márgenes oscilan dentro de rangos recientes pero se estabilizan gradualmente. El dividendo se mantiene sostenible con inversiones prudentes. Las acciones siguen los fundamentales y se negocian alrededor de promedios a largo plazo, a menos que ocurran grandes choques. |

| Peor | Las oscilaciones de precios de las materias primas y los vientos en contra de las políticas comprimen los márgenes y presionan el capital de trabajo. La generación de efectivo se debilita, forzando retornos de capital más ajustados y un desapalancamiento más lento. La valoración se mantiene contenida a medida que los inversores exigen una prima de riesgo más alta. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Volatilidad de precios de materias primas suaves y márgenes de trituración que afectan la valoración de márgenes e inventarios.

- Tendencias de demanda y cambios en políticas en mercados finales clave, incluidos cambios regulatorios que impactan los flujos comerciales.

- Gestión del balance: costos de refinanciamiento, trayectoria del apalancamiento y eficiencia del capital de trabajo.

- Mezcla de productos y ejecución en segmentos de mayor margen en el downstream/consumo.

- Asignación de capital: sostenibilidad del dividendo frente a reinversiones, y cualquier optimización de cartera o M&A.

Conclusión

El panorama de Wilmar a tres años está definido por un intercambio sencillo: escala y ingresos confiables frente a márgenes cíclicos y apalancamiento. La amplitud de la empresa respalda un crecimiento constante de ingresos (6.30% anual en el último trimestre) y generación de EBITDA, sin embargo, los bajos márgenes de línea principal (1.71% de beneficio; 3.46% operativo) mantienen la valoración anclada hasta que la ejecución mejore de manera demostrable. Los múltiplos actuales – notablemente 0.69x valor contable, 0.20x ventas y 6.83x EV/EBITDA – implican que el mercado es cauteloso pero está abierto a una re-evaluación si la conversión de efectivo se vuelve más consistente y el apalancamiento disminuye desde niveles elevados. El rendimiento del dividendo del 4.83% ofrece un carry, con la sostenibilidad ligada a la disciplina del capital de trabajo y al ritmo de las inversiones. Con un beta bajo y una propiedad concentrada, la acción podría moverse lentamente, pero eso puede jugar a favor de los inversores si los fundamentales mejoran. En un escenario base, una mejora medida genera una gradual expansión de múltiplos; en un mejor escenario, un aumento visible de márgenes podría desbloquear un upside más significativo hacia el horizonte de septiembre de 2028.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar cualquier decisión financiera.