A fecha de

Puntos Clave a partir de Septiembre de 2025

- Ingresos: Ingresos de los últimos 12 meses de $693.15 mil millones; ingresos por acción $86.49; utilidad bruta $172.67 mil millones; EBITDA $42.88 mil millones.

- Beneficio/Márgenes: Margen de beneficio 3.08%; margen operativo 4.39%; EPS diluido (ttm) 2.65; crecimiento de ganancias trimestrales (interanual) 56.10%.

- Ventas/Cartera: Crecimiento de ingresos trimestrales (interanual) 4.80%; iniciativas de cumplimiento y automatización en curso; flujo de caja operativo de $38.44 mil millones respalda la reinversión.

- Precio de las acciones: Cierre semanal más reciente cerca de $100.41; rango de 52 semanas $77.49–$105.30; MA de 50 días 98.49; MA de 200 días 95.21; beta 0.65; cambio en 52 semanas 29.74% frente a S&P 17.26%.

- Perspectiva de analistas: Varias firmas (Citi, Guggenheim, Tigress) señalan impulso, tracción en comercio electrónico y ganancia de participación; surgió un debate sobre la comunicación de tarifas.

- Capitalización de mercado/Float: ~7.97 mil millones de acciones en circulación y 4.35 mil millones de float implican un valor de mercado de alrededor de $800 mil millones a precios recientes; interés corto 0.49%; ratio de corto 2.88; volumen promedio de 3 meses 16.36 millones.

- Balance: Deuda total $66.56 mil millones; efectivo $9.43 mil millones; ratio corriente 0.79; deuda/capital 68.72%.

- Dividendos y acciones corporativas: Dividendo propuesto $0.94 (rendimiento del 0.92%); ratio de pago 33.40%; ex-dividendo 12/12/2025; último split 3:1 el 26/02/2024.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Tigress Financial Aumenta el Precio Objetivo de Walmart (WMT) Tras Resultados Sólidos en el Q2

- Walmart Inc. (WMT) Está Experimentando una Rara Percepción de Tarifas, Dice Jim Cramer

- Jim Cramer Dice que Walmart Inc. (WMT) Cometió un Error al Hablar de Tarifas

- Citi Reafirma Compra de Walmart (WMT) Basado en el Impulso de Crecimiento y el Empuje del Comercio Electrónico

- No Hay Cambio en el Fuerte Impulso de Walmart, Confirman los Analistas

- Walmart Se Asocia con Ranpak para Automatizar el Empaque en los Centros de Cumplimiento

- Los Clientes de Target Podrían Pronto Huir a Walmart Debido a un Cambio Alarmante

- Guggenheim Ignora la Amenaza de Amazon y Aumenta el Precio Objetivo de Walmart (WMT)

- ¿Deberías Comprar la Caída del Precio de las Acciones de Walmart Tras las Ganancias?

Opinión

La configuración de Walmart para los próximos tres años está influenciada por dos fuerzas opuestas que se han visto en los titulares recientes: un sentimiento analítico constructivo y el riesgo asociado a la narrativa de tarifas. Por un lado, varias firmas han reiterado o elevado sus perspectivas, citando el impulso del comercio electrónico y el aumento de participación, lo que se alinea con el crecimiento de ingresos trimestrales reportado del 4.80% y una fuerte aceleración de ganancias. La asociación con Ranpak en automatización también refleja un enfoque hacia mejoras de eficiencia incremental que pueden proteger los márgenes en un entorno sensible a precios. Por otro lado, los errores de comunicación en torno a las tarifas, como lo ha destacado Jim Cramer, evidencian cuán rápidamente la percepción de políticas puede influir en el sentimiento hacia un comerciante masivo con exposición a cadenas de suministro globales. Navegar este riesgo comunicacional será crucial, pero el bajo beta de 0.65 de la acción, la generación constante de efectivo y un pago disciplinado sugieren que la franquicia tiene la resiliencia para soportar titulares episódicos mientras continúa acumulando ventajas de escala.

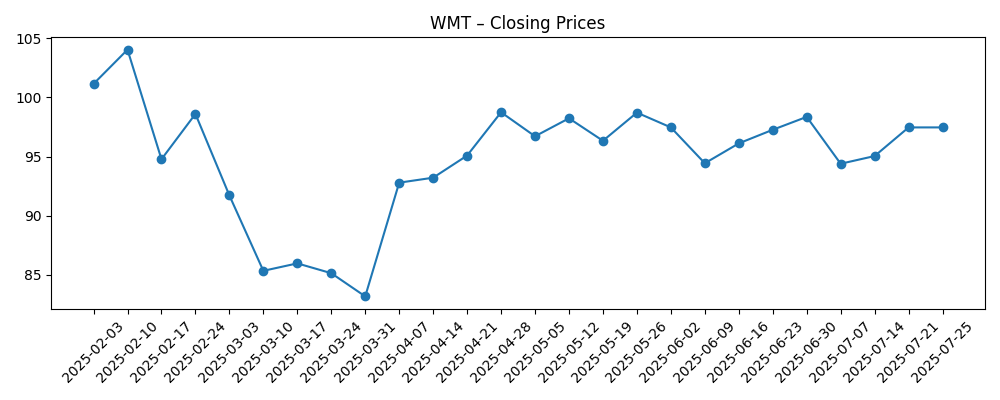

La acción del precio en los últimos seis meses muestra que los cambios de sentimiento pueden ser bruscos incluso en medio de fundamentos sólidos. Después de un repunte a un cierre semanal por encima de $104.04 a mediados de febrero de 2025, las acciones retrocedieron a finales de marzo alrededor de $83.19 antes de recuperarse hacia $100.41 a principios de septiembre. Ese viaje de ida y vuelta ilustra cómo las expectativas en torno a las guías, los datos macro y la comunicación (incluidas las discusiones sobre tarifas) pueden dominar los movimientos a corto plazo. Es importante destacar que la recuperación posterior se produjo junto con evidencia de crecimiento continuo de ingresos y ganancias interanuales significativamente más altas, reforzando la idea de que las caídas han sido más impulsadas por el sentimiento que por factores estructurales. Para los inversores a largo plazo que evalúan un horizonte de tres años, este comportamiento sugiere enfocarse en indicadores de ejecución: economía unitaria en cumplimiento, adopción en recogida y entrega, y costo por pedido, en lugar de la acción del mercado a corto plazo. Con un aumento del 29.74% en 52 semanas y un rendimiento del 0.92%, Walmart ofrece una combinación de defensividad y un crecimiento constante.

Estrategicamente, la automatización incremental como la colaboración con Ranpak debería ayudar a reducir costos de manejo, mejorar la densidad del empaque y disminuir tasas de daño—pequeñas palancas que se acumulan en la escala de Walmart. Cuando se combinan con un amplio surtido de productos y una estrategia de precios bajos todos los días, estas mejoras operativas pueden respaldar un rendimiento estable del margen operativo (4.39% ttm) a pesar de un entorno donde los consumidores siguen siendo sensibles a los precios. Las dinámicas competitivas siguen siendo intensas, pero la tesis analítica de que Walmart puede ignorar amenazas específicas—como la incursión de Amazon en ciertas categorías—se basa en la conveniencia omnicanal y la proximidad. El crecimiento de ganancias reportadas (56.10% interanual en el último trimestre) proporciona margen para seguir invirtiendo en digital, cadena de suministro y experiencia del cliente sin comprometer la disciplina. Si la dirección mantiene una comunicación clara sobre tarifas y precios mientras demuestra mejoras tangibles en el servicio, la empresa está posicionada para proteger el tráfico y el tamaño de la cesta incluso en un entorno macroeconómico más lento.

Un posible cambio de acciones de competidores añade un viento de cola adicional. Los informes de que los clientes de Target podrían migrar hacia Walmart subrayan la ventaja del liderazgo en precios cuando los presupuestos familiares son ajustados. El rendimiento de Walmart en 52 semanas frente al S&P 500 (29.74% frente a 17.26%) sugiere que los inversores ya están recompensando esta posición. En los próximos tres años, se deberá estar atento a la baja volatilidad sostenida (beta 0.65), una generación de efectivo saludable ($38.44 mil millones de OCF ttm) y un retorno de capital disciplinado (ratio de pago 33.40%) que anclen la historia, mientras que las mejoras en el cumplimiento del comercio electrónico y la digitalización en tienda contribuyen al crecimiento constante de ventas. El interés corto sigue siendo mínimo (0.49% de las acciones), lo que sugiere una presión limitada de posiciones bajistas. En ese contexto, cualquier ansiedad renovada en torno a tarifas, inflación salarial o precios competitivos podría crear dislocaciones temporales—potencialmente oportunidades—siempre que la empresa continúe mostrando avances en eficiencia y valor para el cliente.

¿Qué podría pasar en tres años? (horizonte Septiembre 2025+3)

| Escenario | Resultado para Septiembre de 2028 |

|---|---|

| Mejor | Walmart mantiene un crecimiento constante de ingresos con ganancias continuas en comercio electrónico y cumplimiento eficiente. Los proyectos de automatización reducen los costos por unidad, ayudando a mantener o expandir suavemente los márgenes. La postura positiva de los analistas persiste, el sentimiento se mantiene constructivo y la acción se beneficia de una demanda defensiva y dividendos consistentes. |

| Base | Las tendencias de ventas se mantienen estables con un crecimiento modesto a medida que los consumidores se centran en el valor. El perfil de márgenes permanece en términos generales sin cambios, ya que las ganancias de productividad compensan las inversiones en precios. Las acciones siguen los fundamentos con la volatilidad típica, apoyadas por la generación continua de efectivo y una cadencia de dividendos predecible. |

| Peor | Choques de tarifas o costos se cruzan con una competencia de precios intensificada, presionando el tráfico o la mezcla. Errores de comunicación afectan el sentimiento, mientras que los costos laborales y de la cadena de suministro limitan las ganancias de eficiencia. El crecimiento se desacelera y el mercado asigna una perspectiva más cautelosa hasta que la ejecución se re-acelere. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Desarrollos en políticas comerciales y de tarifas que afectan los costos de bienes importados y la estrategia de precios.

- Ejecución en el cumplimiento del comercio electrónico y la automatización, incluidos los beneficios de las iniciativas de empaque y logística.

- Acciones competitivas de grandes pares en comestibles y mercancías generales, especialmente en precios y velocidad de entrega.

- Tendencias de gasto del consumidor y cambios de mezcla entre categorías esenciales y discrecionales.

- Costos laborales, mermas y eficiencia de la cadena de suministro que influyen en márgenes y flujo de caja.

- Tono comunicacional y credibilidad de las guías, dada la reciente atención a los comentarios sobre tarifas.

Conclusión

Walmart inicia los próximos tres años con una base sólida: escala, generación de efectivo y una propuesta de valor defensible. Los números recientes de la compañía—$693.15 mil millones en ingresos acumulados, un crecimiento de ingresos trimestrales del 4.80% y un impulso de ganancias notablemente más fuerte—indican que las inversiones en eficiencia y en omnicanal están dando frutos. Las acciones también han demostrado resiliencia, superando al mercado en general con menor volatilidad, mientras que un rendimiento del 0.92% y un ratio de pago del 33.40% reflejan un perfil equilibrado de retorno de capital. Los puntos clave a seguir incluyen la política de tarifas, los costos laborales y logísticos, y el ritmo de los beneficios de automatización. El apoyo analítico vinculado a las ganancias del comercio electrónico y la ejecución operativa sigue siendo un contexto constructivo, pero las expectativas de los inversores son altas, lo que implica que una comunicación clara y una entrega constante son esenciales. En general, la perspectiva se inclina hacia un progreso continuo y medido en lugar de cambios drásticos, con un valor a largo plazo acumulándose impulsado por la consistencia, la escala y la reinversión disciplinada.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar cualquier decisión financiera.